こんにちは、中卒くんです。

今回はひさしぶりに銘柄観察をしてみたいと思います。

中卒くんはむずかしいことは嫌いなので、銘柄研究とか銘柄分析とか言いません。

銘柄観察です。

それでは観察いってみましょう。

前回のテンセントにつづきまして今回は

美的集団(midea group)

を見ていこうと思います。

ちなみにミディアではなく、マイディアと読むそうです。どうでもいいですけど。

(なお、中卒くんは2018年02月13日現在、美的集団は持っていません。最近まで保有してました。)

美的集団とはどんな会社か?

まず、美的集団(びてきしゅうだん)の沿革と事業内容について紹介します。

| 名称 | 美的集団 |

| 英語名 | Midea Group |

| 上場先 | シンセン |

| コード | SZSE 000333 |

| 設立 | 1968年 |

| 所在地 | 広東省仏山市順徳区美的工業園 |

| 従業員数 | 10万 |

| 代表者 | 方洪波(Paul Fang) |

| 売上 | 1590.4億人民元 |

| 総資産 | 1760億人民元 |

創業は1968年、ご近所の住民が集まってガラス瓶やプラスチックの蓋を製造していたそうです。その後自動車部品を製造。1980年には扇風機の製造を開始し、家庭用電化製品事業に参入。このころに「美的」という名前を使い始めました。85年にはエアコンを製造、90年に日本の東芝と技術提携。93年には日本企業と提携して炊飯器などの製造にも着手。90年代を通じ、コンプレッサーやモーター技術を日本企業から導入して開発力を引き上げました。その後、中国国内外のライバルを買収することにより開発力と商品構成を拡充。現在、世界で二番目に大きな総合家電メーカーでシェアは4.6%(英調査会社ユーロモニター調べ)。ちなみに一番は同じく中国企業の海爾(ハイアール)、三洋電機の買収で日本でもお馴染みですね。

買収戦略にも積極的です。2016年3月には東芝から537億円で白物家電部門を買収。以前から東芝製家電製品の製造を美的が担っていたそうなので、企業価値を推し量りやすかったのかもしれません。これによって開発力とブランド力を手に入れました。

また、同年6月にはドイツの産業用ロボット・FAメーカーのKUKA(クーカ)を約50億ドルで買収します。このKUKAという会社、日本ではあまり馴染みのない企業ですが、欧州の産業用ロボット市場ではスイスのABB社と並ぶ超名門です。しっかりとした数字を持っているわけではありませんが、導入企業の数ではABBを圧倒するはずです。しかもドイツ政府が国家プロジェクトとして推し進めるインダストリー4.0(AIやIoTを用いた生産革命)の総本山みたいな企業なわけで、最初にこの報道を聞いた時にはメチャクチャ驚きました。最初は飛ばし記事だと思いました。政府が介入して買収がポシャるんじゃないかとも思っていました。あっけなく買収オッケーになりましたけど・・・本当にそれでいいのか?と今でも不思議に思っています。とりあえず、札束積まれてポンッと買収されちゃいました。(この後、ドイツ政府は海外からの買収、M&Aに介入しまくるようになります。政界的にも大きく荒れた事案だったようです。)

2015年に美的はKUKAからFA機器、ロボットを一括して導入しました。その利便性が気に入ってKUKA本体の買収に乗り出したようですが、以下の動画で実際にロボットが工場でどう使われているのかわかります。

凄まじいですね…

世界のエアコン生産のうち、中国で生産されるものは全体の7割ほどと言われています。美的はそのうちの2割強程度のシェアがあるそうです。こういった自動化した工場で作られているなら、期間工を集めて作ってきた日本の家電メーカーは太刀打ちできないのも当然でしょう。

ちなみに、美的集団は日本の安川電機とも協業関係にあります。

安川電機が中国市場を攻略する際に美的と組んだらしいのですが・・・いつか技術をまるまる吸い取られてポイッされてしまうんじゃないかと心配になりますね。

さて、次の項目では経営指標やバリュエーションなどについてみていくことにします。

経営指標・バリュエーション

まずは財務状況をみていきます。

2016年度アニュアルレポートを参考にします。

http://img.midea.com/global/investors/financial_statements/annual_reports/201704/P020170428514262327242.pdf

の108頁から111頁までがBSで、112頁から113頁までがPL、116頁から118頁までがCashFlowになっています。

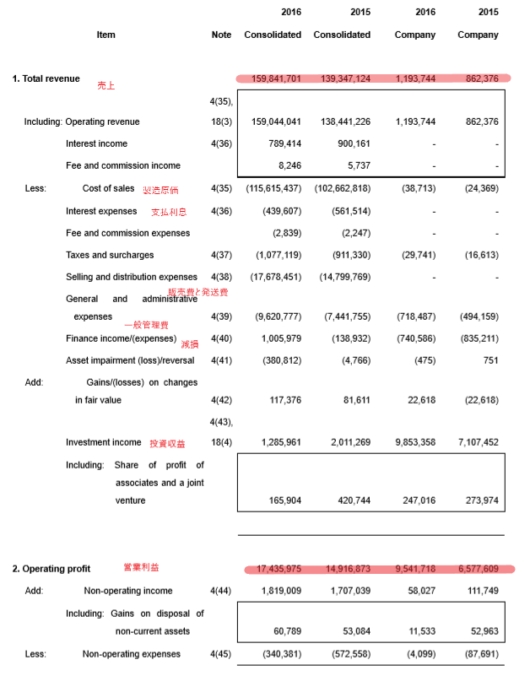

まずはPL

営業利益率は10.9%です。家電メーカーとしては高い方ですが、それほど良いものではありません。

税金がやたら少ないです。軽減税率などが適用されているのでしょうか?

一般管理費はふつーです。

販売費および発送費がけっこうかかっています。原価の一割強をのせています。家電量販店やネット通販サイト(タオバオなど?)にインセンティブが多く支払われているのでしょうか。

とりあえず、長くなりすぎたので今回はここまで。

つづきは明日に回します。

こんばんは、中卒くんです。

”とりあえず、長くなりすぎたので今回はここまで。

つづきは明日に回します。”

と書いておきながら、なんと一週間も経ってしまいました!( ̄▽ ̄)

(継続するのが苦手&ほかに楽しそうなことがあったらそっちを書きたくなる性分ですw こーゆーイイカゲンな性格だから中卒なんですww だらだらやっていきますが、あきらめてください・・・)

で、とりあえず、前回はバリュエーション・経営指標などのうちP/Lまでを眺めてみました。今回はB/Sと株価レシオなどをみてみます。

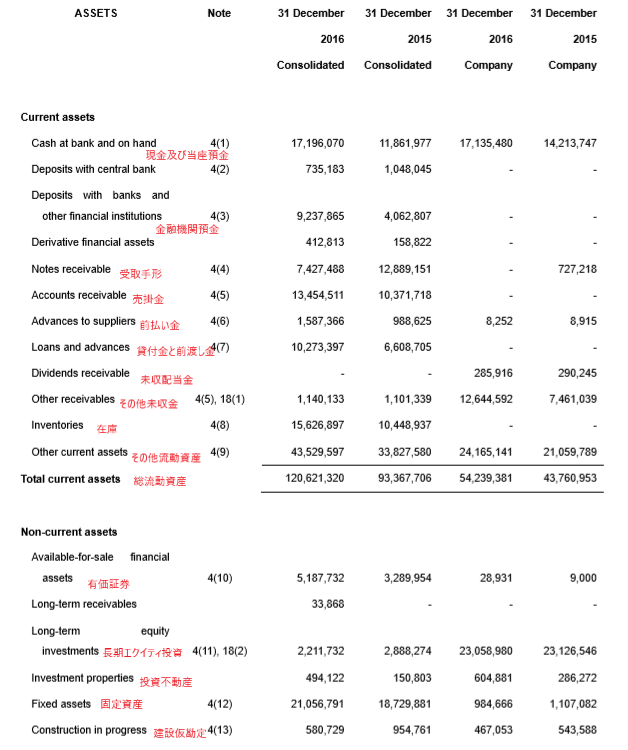

まずはB/S

自己資本比率は40%くらいです。

以下の動画のマシンのように、かなり設備投資に力を入れているので

固定資産は210億人民元(約3570億円)です。

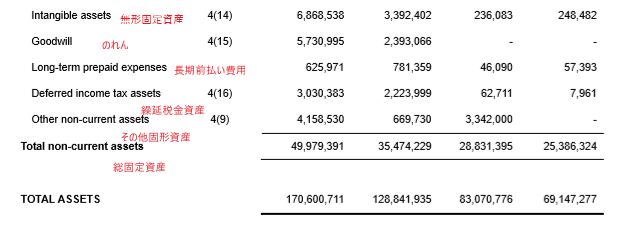

KUKAや東芝ライフスタイルを買収しているわりには、Goodwill(のれん)は1000億円程度でしかありません。かなり控えめに、堅実に見積もっているようにみえます。

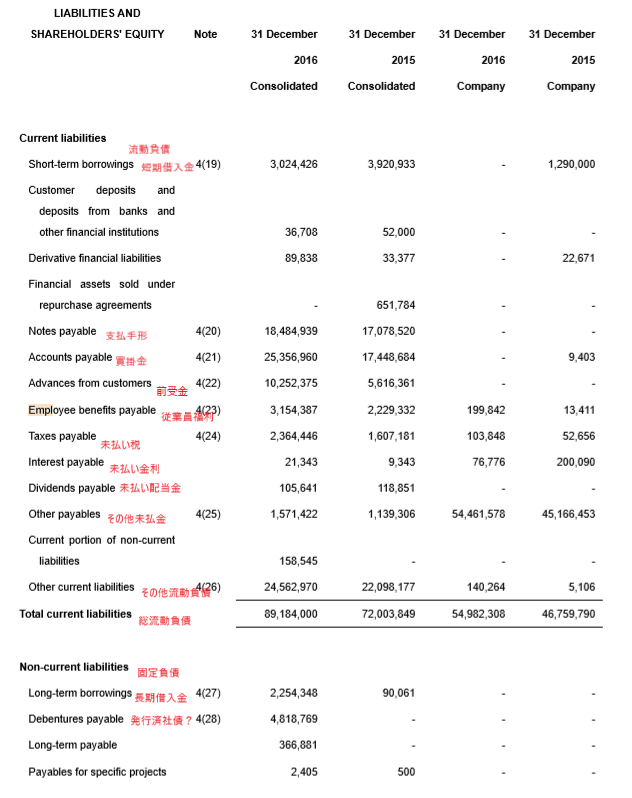

long-term employee benefits payableってのは年金給付債務みたいなもんでしょうか?それにしてはやたら少ないです。244億円程度しかありません。中国は企業年金制度が未熟だと聞きますが、そういうことでしょうか?

少数株主持ち分が約1割強あります。いろいろと資本関係が複雑そうです。

建設仮勘定は100億円程度でしかありません。右肩上がりの企業にしてはちょっと意外です。

とりあえず言えることとしては

BS、PLでみるかぎりかなり健康的な経営をしている会社だと思います。

事業内容についてもみてみます。

| 2015 | 2016 | 増加率 | |||

| Million CNY | % | Million CNY | % | ||

| エアコン及び同部品 | 71,081 | 51.3% | 74,332 | 46.8% | +4.57% |

| 小型機器 | 36,331 | 26.2% | 44,027 | 27.7% | +21.18% |

| 洗濯機及び同部品 | 13,204 | 9.5% | 17,670 | 11.1% | +33.82% |

| 冷蔵庫及び同部品 | 12,297 | 8.9% | 16,201 | 10.2% | +31.75% |

| モーター | 3,841 | 2.8% | 4,856 | 3.1% | +26.42% |

| 物流 | 1,654 | 1.2% | 1,909 | 1.2% | +15.42% |

| その他 | 939.33 | 0.7% | 847.05 | 0.5% | -9.82% |

主力はエアコンですが、伸び率でみるとやや頭打ちのようです。それよりも、料理用家電や掃除機などが分類される小型機器部門、洗濯機や冷蔵庫の伸びが大きいことに気づきます。また、家電やロボット向けのモーター、物流部門の伸びも期待できるようです。

売上を所在地別に見てみます。

| 2015 | 2016 | 増加率 | |||

| Million CNY | % | Million CNY | % | ||

| 中国国内 | 89,907 | 64.9% | 95,741 | 60.3% | +6.49% |

| 中国国外 | 49,440 | 35.7% | 64,100 | 40.4% | +29.65% |

中国国外よりも国内で多く稼いでいるのがわかります。しかし、伸び率でみるならば中国国内の伸びよりも国外の伸びが上回っています。いずれこれは逆転するでしょう。時間の問題だと思います。

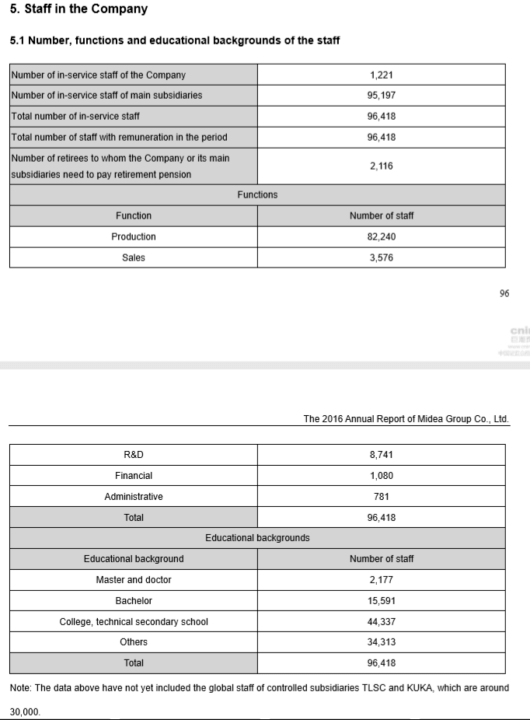

従業員の構成については以下のとおりです。

生産部門の人員が82240人、営業職3576人、研究開発職8741人、金融部門1080人、管理職781人。

開発に力を入れているのが人員バランスからもよくわかります。

学士15591人、修士と博士が2177人です。学士の多くが生産現場で使われているようです。ロボットの扱いなどには相応のスキルが必要だからでしょうか。

つぎに、バリュエーション面から観察してみましょう。

参考にするのは4-tradersです。(元データはロイターです)

| 年度 | 2017e | 2018e |

| PER | 21.4 | 17.3 |

| EV/EBITDA | 15.2 | 11.9 |

| PBR | 4.93 | 4.27 |

| 営業利益率 | 8.23 | 9.33 |

| 純利益率 | 7.36 | 8.10 |

| Operating Leverage | 0.38 | 2.18 |

| Financial Leverage | -0.69 | -0.94 |

| ROA | 8.76 | 9.32 |

| ROE | 24.8 | 26.0 |

D/E ratioは0.56倍程度、2017年のCashFlow per shareは4.71 million CNYが市場コンセンサス。財務が安定していて、かつキャッシュフローを生み出す力がしっかりしていますので、配当も安定して増加傾向にあります。

| 2014 | 2015 | 2016 | 2017e | 2018e | 2019e |

| 0,67 | 0,80 | 1,00 | 1,10 | 1,42 | 1,62 |

最後にチャートを確認してみましょう。

日足

んー・・・もう一度下押ししそうな?急いで買う必要もないかな?というチャートにみえます。

ただ、これは需給要因なのですが、MSCI Emerging Market Indexの運用が拡大した場合には、間違いなく美的集団などは買い圧力が強まるのではないかと思っています。なんせ、世界の株式時価総額で見た場合、中国市場はアメリカの約1/4の73207億ドルもあるのです。約50000億ドルの日本市場や香港市場31932億ドルよりも大きいのです。(2017年データ)

今までは市場の開放性の低さからインデックス採用を見送られてきましたが、徐々にではあるものの、中国本土A株の比率は引き上げられていく方向にあります。そうしたなかで、美的集団やその他多くのブルーチップ銘柄は、他市場よりも良好なリターンを提供してくれるのではないか?と予想しています。

といいつつ、中卒くんはまだ美的集団を買い戻していません

(2018年2月20日午前3時現在)

ウォッチはしています。チャートブレークするか、深押ししたら買っていきます。

とりあえず、今回の記事は終わりです。

なお、あたりまえのことですが、以上は中卒くん個人の見解です。

また、表に用いた数字には不正確なものもあるかもしれませんので、鵜呑みにしないようにお願いいたします。最終的な投資にあたっては、ご自身で判断でお願いいたします。

by中卒くん