プラント大手 日揮 2018年3月期決算を

http://www.jgc.com/jp/05_ir/index.html

の会社側資料をもとに短評していきます。

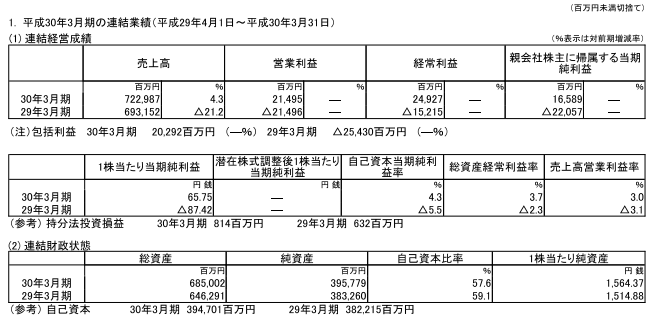

まずは業績の確認

売上は増加

営業利益、経常利益、一株当たり利益がそれぞれ黒字転換

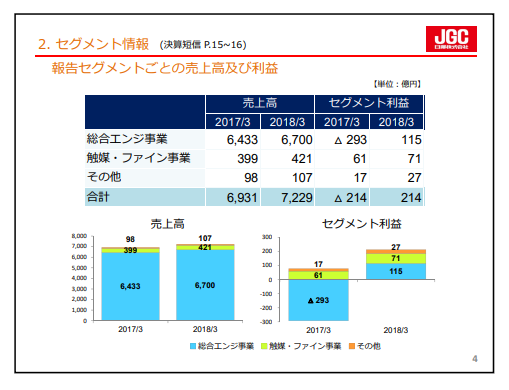

セグメントごとにみてみます。

総合エンジ事業が黒字転換。

全体的にも利益を伸ばしています。

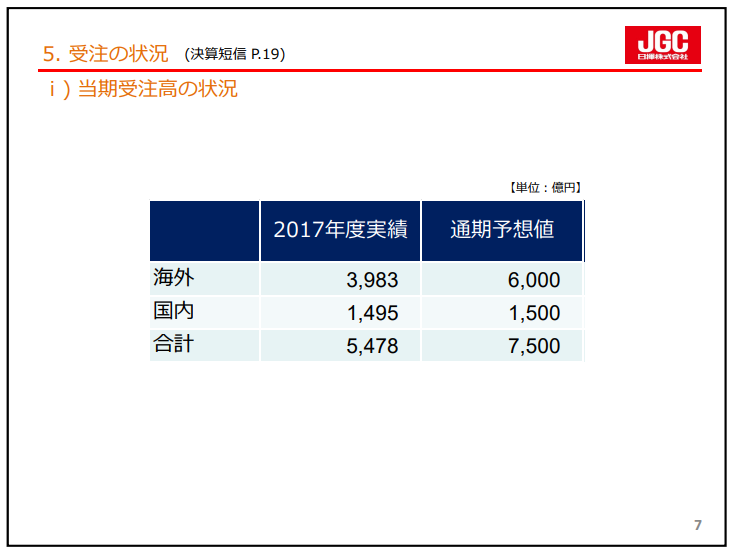

当期の受注高をみてみます。

世界的に受注は好調ですが、日本と欧州・CISは減少しました。

採算にあうものを選別して受注した結果だと思いますが、受注実績が予想対比大きくマイナスです。

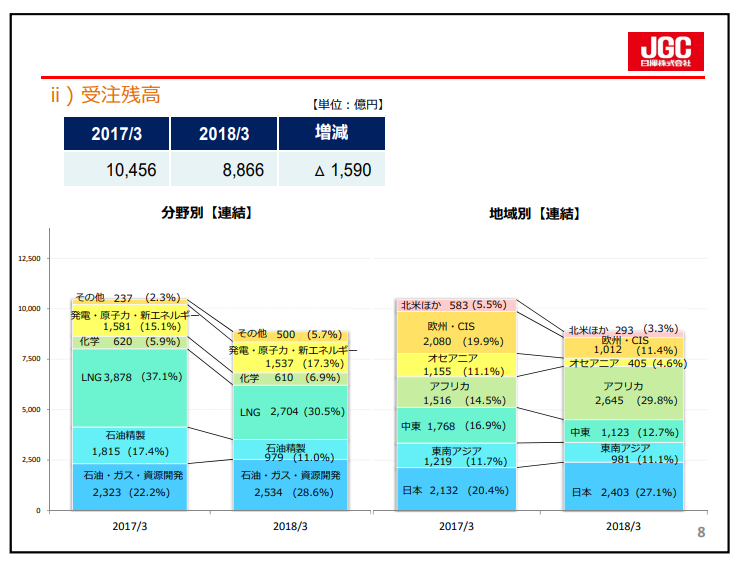

受注残高は減少しています。特にLNGの盛り上がりがありません。

かつてはLNGの一本足打法的な時期もありましたが、現在では幅広く分散して受注しているような印象です。

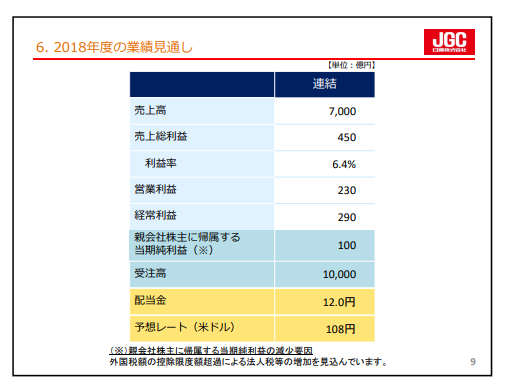

来期見通しについてみてみます。

2018年度の業績見通しは、かなり意欲的です。

今年とれなかった受注を来年とってやるぞ、ということでしょうか、受注高目標が1兆円に達しています。

営業利益、経常利益はまぁまぁ意欲的です。

その逆に、今年の受注額が少ないせいもあり、売上高数字は全然伸びません。

日揮の株価は、天然ガス価格次第で大きく動きます。

2019年見通しをもとにすると、PERで30倍弱、EV/EBITDA14倍くらいです。高いです。バリュエーション的な魅力はありません。あとは、天然ガス価格次第といったところ。

とりあえず、俺は今は買う気にはなれません。

以上です。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。