コネクター大手SMKの業績と株価を短評

今回は、コネクタ大手SMKの業績をみていきます。

まずはSMKの紹介から。

SMKとは?

SMKとはコネクタ、スイッチ、リモコンの製造を行っている企業です。

元の名前を昭和無線工業株式会社といいます。非常に古めかしい名前ですね。

近年、日本のコネクタメーカーはアジアの安いメーカーとの競合で業績が低迷していますが、SMKもその例に漏れません。

SMKはこうした状況を打破するため、ヘルスケアや産機、車載(リアビューカメラ用コネクタ)など特殊用途への展開を加速。

高付加価値化を進めようとしています。

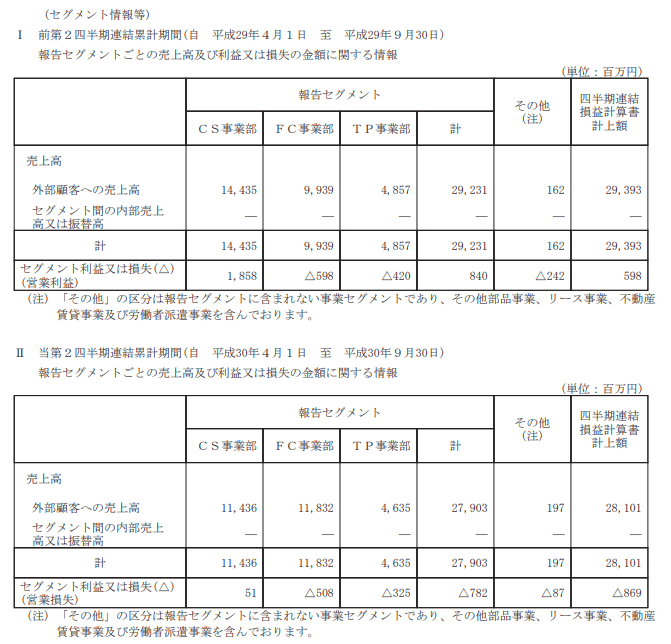

なお、SMKを事業部門別にみると、売上の49.1%がCS事業部(Connection System Division)、33.8%がFC事業部(Functional Components Division)、16.5%がTP事業部(Touch Panel Division)となっています。

それぞれの事業部は、

CS事業部(各種コネクタ、ジャック)

FC事業部(リモコン、無線ユニット、スイッチ、カメラモジュール)

TP事業部(タッチパネル)

などとなっています。

なお、売上ベースでみると

上記のようになっており、情報通信から家電、車載、産機などと幅広く供給していることがわかります。

SMKの業績

ここからはSMKの業績をみていきます。

(この記事は2018年10月26日に書きました)

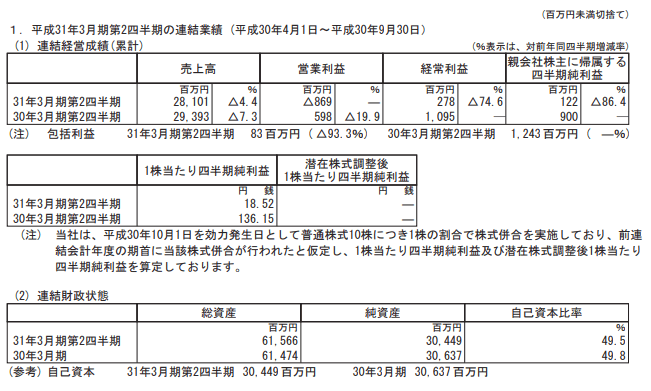

SMKの2019年3月期第2四半期の業績は、売上4.4%増、営業利益赤字、経常利益赤字、四半期純利益赤字、1株当たり四半期純利益赤字、自己資本比率49.5%

となりました。

非常に不調です。

SMKの業績をセグメントごとにみてみましょう。

SMKの業績をみると、非常に異様なことに気づきます。

まず、FC事業(リモコン)やTP事業(タッチパネル)などは去年のような好況時であっても赤字です。

CS事業(コネクタ)の稼ぎでこれらお荷物部門の食い扶持を稼ぐ体制になっていましたが、今上期はこのCS事業も損益が悪化。

アジアの安いコネクタメーカーとの競合で利益率が低下しており、SMKの業績は非常に厳しい展開となっています。

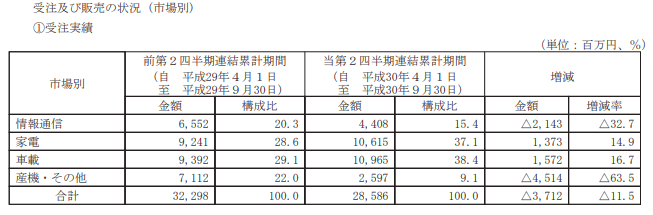

こちらはSMKの受注状況を各セグメント別にみたものです。

対前年比で、車載や家電は伸びていますが、それ以上に産機と情報通信向けの落ち込みがキツイ状況になっています。

なお、SMKはもとより価格競争力が低く、不況期に入るとすぐに業績がメタメタになる癖がありますが、それにしてもこの受注減少は酷いものです。

SMKの株価

SMKの株価は、いいとこなしで下がっています。

この会社はどうも時代に取り残されているような感じのところがあり、ぶっちゃけた話、投資先としては魅力的ではありません。

転職会議の投稿なので事実かどうかはわかりませんが、現社長の池田靖光社長は先代の創業者の孫にあたる方とのこと。

筑波大工学部を卒業後にソニー入社とありますが、根っからの開発端の方なのでしょう。人柄はいいようです。

しかし経営という点からみると、池田靖光氏が社長に就任した12年以降、どうもパッとしない。

SMKの存在価値

とりあえず、それでも同社の決算を見る価値があるのは、決算が非常に速いこと。この点だけは評価できます。

で、今回のSMKの決算からみえることは、どうも産機分野が明らかにおかしいってこと。

この急減はやばい。

産機分野63.5%受注減とか・・・

たぶん、中国だろうと思います。

きっと他社にも波及します。っていうか既に波及してます。

産機分野の株価が下がっているのはまさにこれでしょう。

とりあえず、そんなこんなでSMKの短評をしてきました。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任でされるようお願いいたします。