スイスの時計大手スウォッチグループ(SWATCH)の業績を株式投資の観点からみてみよう

スイスの時計大手スウォッチグループは、安物時計のスウォッチで有名ですが、ラグジュアリ―ブランドのブレゲ、ハリー・ウィンストンなどのブランドを所有する総合宝飾・時計メーカーでもあります。

今回はこの総合宝飾ブランド企業SWATCHグループについて、先ほど出てきた決算内容も含めて、短評していきたいと思います。

とりあえず、同社のブランドのラインナップをみてみましょう。自分はあまりブランドは詳しくありませんが、まぁ、それなりに知っているブランドばかりが並んでいます。

スウォッチ社のブランド展開については、こちらのサイトに一覧が載っています。

Swatch Group brands

Breguet ブレゲ・・・高級時計

Harry Winston ハリー・ウィンストン・・・高級宝飾。見栄っ張りな女が結婚するときに男に求める婚約指輪ブランドとしても有名

Blancpain ブランパン・・・高級時計、シンプルで美しいものが多いです。

Glashütte Original グラスヒュッテオリジナル、グラシュテ・・・時計(よくしらん)

Jaquet Droz ジャケ・ドロー・・・時計(よくしらん)

Léon Hatot レオン・アト・・・時計(よくしらん)

Omega オメガ・・・時計 バブル時代のオジサマが好きなブランド

Longines ロンジン・・・中堅時計

Rado ラドー・・・時計(よくしらん)

Union Glashütte ユニオングラスヒュッテ・・・時計(グラシュテオリジナルの下位ブランド)

Tissot ティソ・・・世界一多くの機械式時計を作るブランドだったような

Balmain バルマン・・・時計(よくしらん)

Certina サーチナ・・・時計(よく知らん)

Mido ミドー ・・・時計(よく知らん)

Hamilton ハミルトン・・・20代男性がつけてそうなブランド。ちなみに30代の俺がジャケットスタイルの時に愛用しているブランドでもあります。安くてそこそこ使い倒せます。

Calvin Klein カルバンクライン時計部門・・・服飾ブランドの時計部門 一時期流行りすぎたせいで、時代を感じさせるブランドになってます

Swatch スウォッチ・・・チープ、カジュアルな時計ブランド。ちなみに自分は好きになれず一本も買ったことがありません。

Flik Flak フリック・フラック ・・・よくしらない

以上、よくもまぁ節操なく色んなブランドを買収したなぁ・・・と思います。

スウォッチは、もともとはオメガとティソが合併して創業したSSIHと、機械式ムーブメントの世界最大企業ASUAGが源流になっています。

この二つの企業、日本製の安くて高性能なクオーツ式時計に押される形で1980年代初め頃に破綻します。これにのちほど解説するムーブメント製造のETAをあわせて投資家グループとニコラス・ハイエク氏が主導する形で合併させ再編成し、再度作り上げたのがSMHであり、これがスウォッチグループのもとになっているのです。

スウォッチ社は積極的にクオーツを取り入れます。また、前述したようにチープでカジュアルな路線に徹底的にフォーカスし、それまでスイスの時計業界がしようとしなかった、若い感性による大胆な発想の設計(デザイン面、コスト削減面)を取り入れた時計を80年代から90年代にかけて売り出しました。

これがヒットしたことでスウォッチ社はメインストリームに復帰し、その稼いだカネを既存ブランドの買収につぎ込むことで機械式時計市場の一大ブランドになったわけです。

スウォッチ社は安物路線はスウォッチに任せ、今度は高級機械式時計部門の育成を始めます。

まず手始めに、機械式時計のムーブメント、コンポーネントの生産効率を高めます。生産効率を高めるために、自社で使用するだけでなく他社にも販売をしはじめます。

こうやって成長したのが、スウォッチグループの汎用ムーブメント製造部門であるETA SAです。

一時期、世界のほとんどの機械式時計のムーブメントはスウォッチ傘下のETA SAのものとなっていました。

ETA SAのムーブメントを利用していたブランドは(Wikipediaによると)、スウォッチグループの各社以外に、ブライトリング、クロノスイス、フォルティス、インターナショナル・ウォッチ・カンパニー、フランクミュラー、モバード、オフィチーネ・パネライ、オリス、タグ・ホイヤー、ジンなどがあるそうです。(ゆーて中卒くんは半分ちょっとしかブランド名しりません)

なお、パテック・フィリップはこのETAムーブメントをずっと使用していないことで有名です。

さて問題は、ここから。

こういったムーブメント製造専門業者のことをエボーシュというのですが、エボーシュはスイスには有力なところが二社あります。一つがいま解説しているETA、そしてもう一つがセリタです。

2000年代の半ばくらいでしたか。スウォッチグループを率いるニコラス・ハイエク氏が

「スイスの時計業界から革新が消えているのは、うちのETAムーブメントを利用して自分たちで頑張らないからだ」

みたいなことを言い始めます。さらには

「もうETAムーブメントを他社には売らない」

などと言い始めました。当然、ブライトリングやIWC、タグホイヤー、パネライ、フランクミュラーなどにとっては寝耳に水、死活問題です。

いろいろと揉めた結果、2020年までETAはムーブメントの提供を続けると決まりました。

・・・2020年、もうすぐです。

とりあえず、かなりの時計メーカーがムーブメントの調達をセリタに移しました。だから業績的な影響はあまりないとは思うのですが、一応、スウォッチ社の業績を見る際には2020年にかけてのところで売上が縮む可能性がある、ということだけは頭に入れておいた方がいいかもしれません。

さて、前振りがおわったところで、業績をみてみましょう。

ごめんなさいね、短評のつもりだったんですが、長くなってしまいました。

とりあえず、つい先ほど2018年7月19日に出てきたスウォッチグループの2018年上半期決算報告書をみてみましょう。

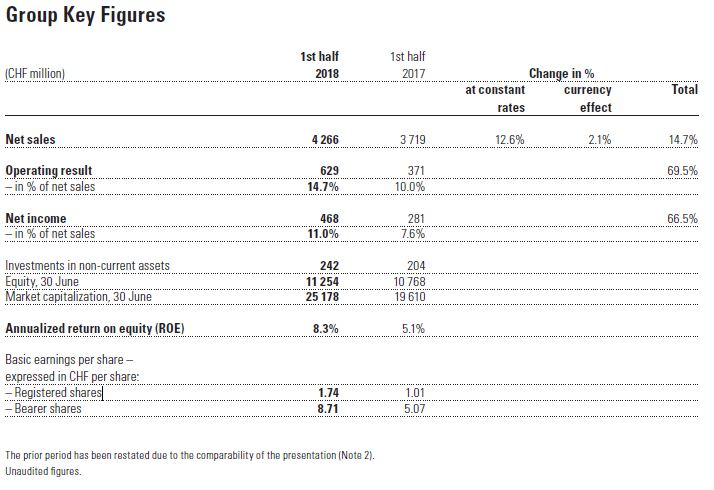

こちらが概略となっています。

スウォッチグループの2018年上期決算は14.7%増収、69.5%営業増益、ネットインカムは66.5%増益、営業利益率は14.7%に改善、ROEも8.3%に改善、EPSは無記名株一株につき8.71スイスフラン、記名株(登録株)一株あたり1.74スイスフランとなっています。

記名株(Registered Shares)とか無記名株(Bearer Shares)とか出てくるあたり、さすがスイスって感じですよね。もうなんというか、政府、国家権力、国際社会から資産を把握されたくありませんよってニオイがぷんぷんしてます。

国によってはスイスの無記名株は売買不能となっているらしいですが、それは脱税やマネーロンダリングに使われてきた経緯があるからでしょう。いまだにそういったシステムをガッチリ残そうとしているスイス、素敵ですw

まぁそれはそうと、もうちょっとこの数字の中身をみていきましょう。

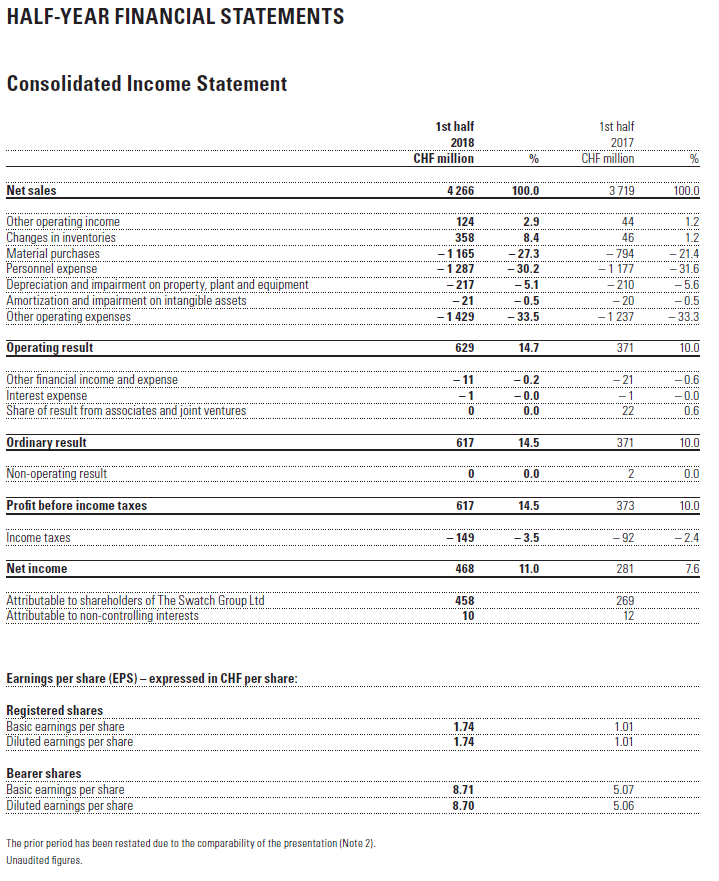

こちらがスウォッチグループの損益計算書(Income Statement)となっています。

営業利益率は先ほども見ましたが14.7%です。

ラグジュアリーブランド企業としてはかなり低いです。

材料費に27.3%かかっています。

人件費に30.2%かかっています。

さらにその他費用に33.5%かかっています。(研究開発、広告などだと思います)

以外とコストがかかっているのが時計ビジネスですね。

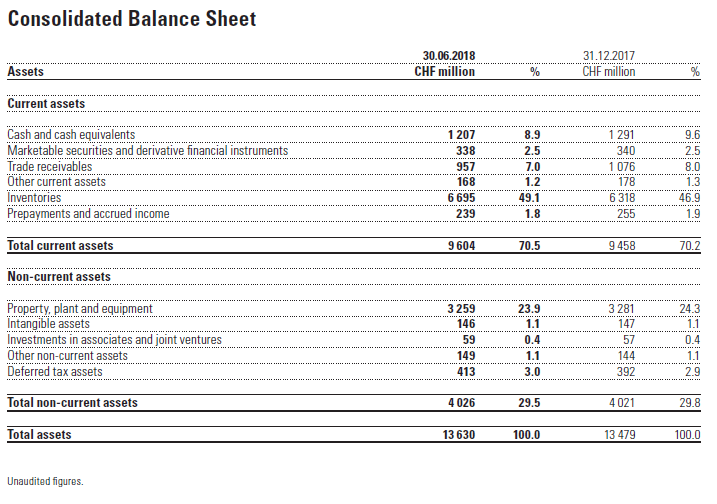

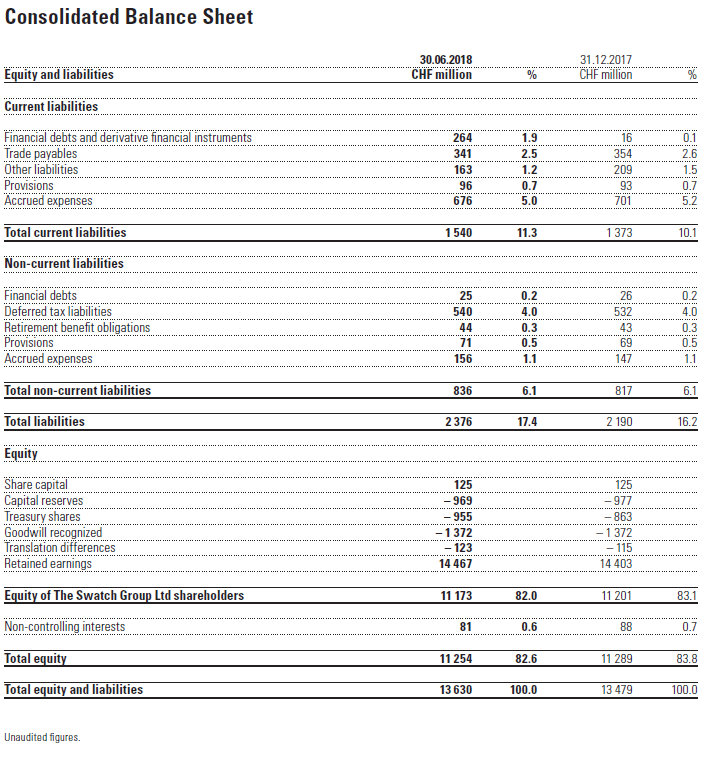

こちらがスウォッチグループの財務状態なっています。

みてわかるとおり、総資産13630のうち半分6695が完成在庫や仕掛品です。珍しい製造業ですね。こんなに在庫を抱える企業ってそうないのでは・・・

不景気になって資金繰りに悪化したら、在庫処分で大幅に損失が発生しそう。

そんな経営状態ですから、安全策のためにLiabilitiesは2376と小さくとどめているようです。

また、Retained earnings、日本語に直すと内部留保ですが、これが14467もあります。もちろん、先ほどの在庫の話からわかるとおり、だから安全というわけではないのですが。

とりあえず以上の結果、スウォッチグループは自己資本比率82.57%の財務良好な企業にみえるようになりました。

もちろん、それはさきほども書いた通り、在庫が多すぎることの裏返しなのですが。

なお、以下はアニュアルレポートからの抜粋ですが、スウォッチグループの販売の半分以上がアジア圏であることがわかります。

実際には、ヨーロッパに旅行した人が買っていく需要もありますから、スイスやヨーロッパに計上されている分の多くもアジア圏の人々の需要である可能性があります。

とくに中国の比率が大きい。スウォッチグループ全体の売上のうち約35%が中国圏への販売であることがわかります。

汚職潰しが盛んな中国ですが、やはり人知り300両の国。人脈を作るための付け届けは今でも盛んなようで、中国における高級時計の販売は回復してきています。

さて以上、販売面や財務面について見てきましたが、最後にスウォッチグループの株価チャートについても見てみたいと思います。

と思ったのですが、ちょっとチャートソフトの調子が悪いのでまたそのうちに載せます。

なお、スウォッチグループの2019年通期決算をベースにしたアナリストコンセンサスによると、PERは20.9倍、EV/EBITDAは11.2倍となります。

ちょっと割高ですね。

これにて短評?を終わります。

なお、上記記事は2018年7月19日に書きました。バリュエーション評価に使う数字などは、同日に把握可能な数字をもとにしています。

また、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たってはあくまでもご自分の判断、自己責任でお願いいたします。

以上です。