半導体製造装置大手 東京エレクトロンの業績をみてみよう

半導体製造装置で総販売額世界4位 東京エレクトロンの業績を見ていきます。

なお、半導体製造装置の業界は各プロセスごとに強い企業が分かれていますから、単純に販売額のシェアを比較することは意味がありません。

とりあえず楽天証券の調べによると、東京エレクトロンは

コータ/デベロッパ・・・世界シェア1位90%

プラズマエッチング装置・・・世界シェア3位23%

熱処理成膜装置・・・世界シェア1位59%

洗浄装置・・・世界シェア2位20%

ウェハプローバ・・・世界シェア2位35%

となっています。

とりあえず、東京エレクトロンの2019年3月期第1四半期決算短信や補足資料などの会社側資料をもとに業績をチェックしていきましょう。

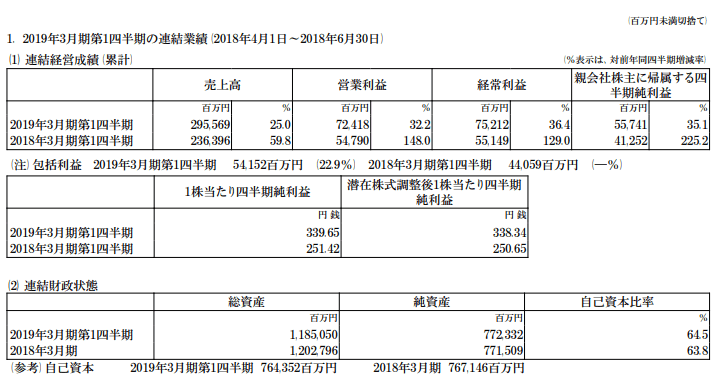

まずは決算短信

東京エレクトロンの2019年3月期第1四半期決算は売上高25.0%増、営業利益32.2%増、経常利益36.4%増、親会社株主に帰属する四半期純利益35.1%増、潜在株式調整後一株当たり四半期純利益338.34円、自己資本比率64.5%、営業利益率24.5%

非常に好調だったことがわかります。

売上構成比率でみると、フラットパネルディスプレイFPD向けは5%、半導体製造装置SPE向けは95%となっています。

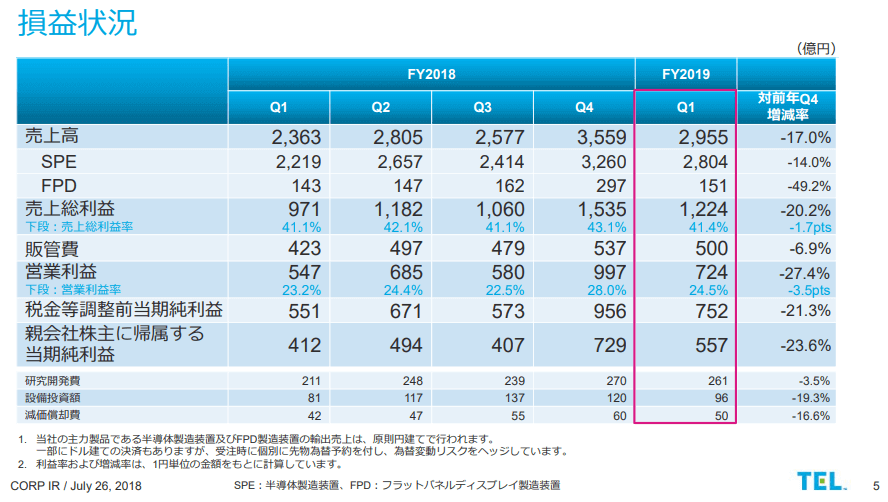

東京エレクトロンの損益状況は以下のようになっています。

東京エレクトロン2019年3月期第1四半期決算 決算説明会プレゼンテーション資料

こうやってみると、Q4に比べて総じて減少しているようにみえますが、そもそもQ4の東京エレクトロンの業績が良すぎただけだと思います。昨年後半には韓国からの纏まった需要がありましたから、それが消えただけのことでまったく問題ない水準です。巡航速度をキープしている状態です。

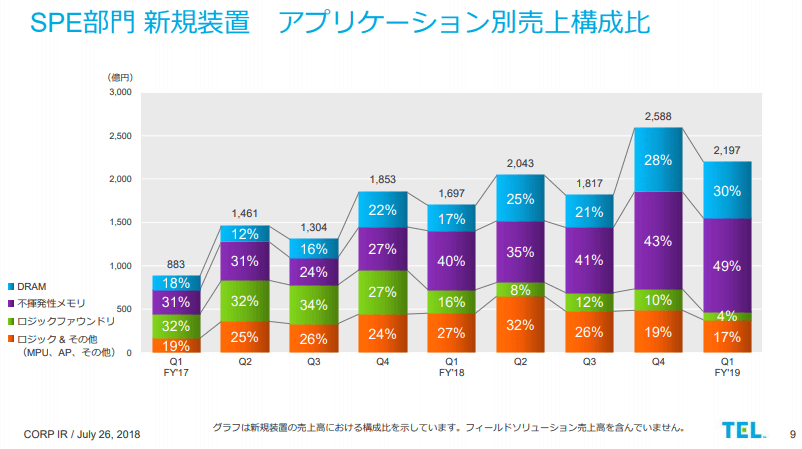

さて、東京エレクトロンの半導体製造装置売上を主要アプリケーション別に見てみましょう。

東京エレクトロン2019年3月期第1四半期決算 決算説明会プレゼンテーション資料

東京エレクトロン2019年3月期第1四半期決算 決算説明会プレゼンテーション資料

ここもとMPU、APなどロジック向けが急激に落ちています。不揮発性メモリやDRAMからの需要が非常に大きいことがわかります。

問題は、フラッシュにしてもDRAMにしても市況によって大きく振れることです。今はいいんですけどね、安定感はありません。

とりあえず、ロジックの投資も今が底という感じがします。これ以上どんどん減っていくこともないでしょう。フラッシュもまぁ、大丈夫だとは思います。DRAMは、微妙な気がします。

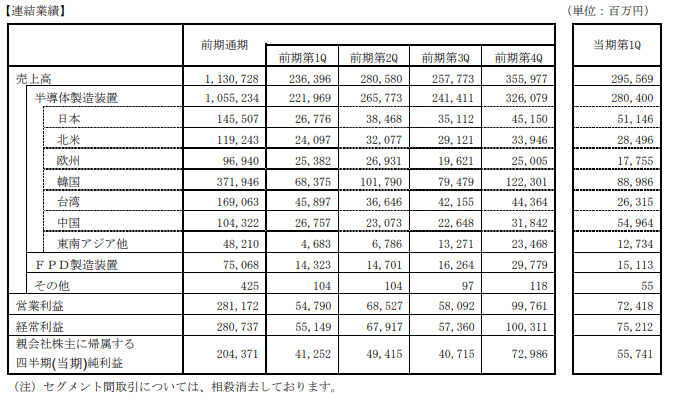

次に、東京エレクトロンの連結業績を地域別にみた資料が以下になります。

見てわかる通り、半導体製造装置において中国からの需要が直近で急増してきています。

26,757 → 23,073 → 22,648 → 31,842 → 54,964

このトレンドが続くのだとすると、本格的に中国の需要が拡大期に入ってきているかもしれない、と感じます。

以前の記事でも書きましたが、中国は半導体の内製率が非常に低く、実はこの分野では巨額の貿易赤字を抱えています。

過去数年間、石油や液化天然ガスLNGなど化石燃料の輸入による貿易赤字よりも、半導体の輸入による貿易赤字の方が大きいのです。たとえば、通信機器用の半導体ではクアルコムに頼り切りですし、パソコン用やサーバー用ではインテルやAMDのものを利用しています。DRAMやフラッシュメモリですら韓国サムスン、SKハイニックス、米ウェスタンデジタル、東芝などからの調達に頼っています。GPUではNvidiaに依存しています。そういった状況に中国政府は問題意識を持っています。通信用半導体ではファーウェイなどを育成し、DRAMやフラッシュなどメモリ分野では大増産を行う方向を鮮明にしています。

またZTE問題では、他国への(とくにアメリカへの)半導体の依存が、経済安全保障上の問題にもなることが露呈しました。これ以降、中国政府はロジック分野にも力を入れていく方針をみせています。

精華大学傘下の精華紫光集団は今後10年間で11兆円以上を投資すると言っています。

中国の半導体向け投資が本格化したら、かなりの受注が舞い込んでくることになるでしょう。

中国にはまだまだ半導体製造装置を内製化する力がありませんから輸入しなければなりません。アメリカ企業から輸入するのはいろいろと通商面で問題になりますから、おのずと日本やオランダの企業が活躍する余地が増えています。

いまの東京エレクトロンの置かれた立場は、微妙に居心地のいい状態といえます。

これがもし暗転するとしたら、それはアメリカが日本に対して共同で中国に対応するよう求めてきた場合でしょう。「中国に半導体製造装置や工作機械を売るな」と言ってくるリスクです。現代版COCOM(対共産圏輸出調整委員会)です。もしもそうなったら、東京エレクトロンにとっても非常にマズいですが、今のところはそこまでは至っていません。まだ大丈夫。時間はあります。

・・・っと悪い癖ですが、話がズレました。元に戻します。

とりあえず、今期の決算をみるかぎり、東京エレクトロンは昨年Q4の韓国向けの売上急増の反動減を中国需要拡大でカバーしたようにみえます。台湾などはすでに減少してきていますが、日本市場が拡大してきています。とりあえず、いまのところはトレンド全体として崩れていません。

さて一応、東京エレクトロン(8035)の株価もみておきましょう。

東京エレクトロン 日足

東京エレクトロン 週足

ちょっと嫌な感じのチャートパターンですね。

あくまでも個人的な感想ですけど、気持ちいい水準まで大きく調整する可能性もあるようにみえます。

こういった業界は浮沈が激しいですからね。

今の株価は、突発的な何かに耐えられない水準でしょう。個人的には買いは見送り、かといってファンダメンタルズ的に崩れてもいない、売り込むタイミングでもない、そんな感じにみています。

とりあえず、今回はここらへんで〆ようと思います。

なお、上記は2018年7月27日5時29分に書きました。判断に用いた数字などは現時点で取得できるものに限りますので、後日に投資を判断される方は最新の情報を入手の上で検討されるようにしてください。また、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たってはご自分の判断、自己責任で行っていただきますようお願いいたします。