プラント用計測・制御機器大手の横河電機の業績をみてみよう

油田やガス田などで使われる制御機器を生産、販売、サービス提供している横川電機の業績をみてみましょう。

同社サイトである

https://www.yokogawa.co.jp/cp/ir/

の資料をもとに2018年3月期決算を短評していきます。

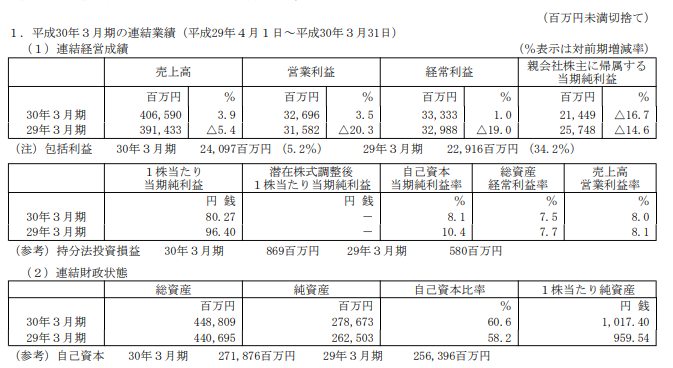

まずは業績の確認をしましょう

横川電機の2018年3月期通期連結決算は、売上3.9%増、営業利益3.5%増、経常利益1.0%増、親会社株主に帰属する当期純利益は16.7%減、一株当たり当期純利益は80.27円

純利益は減損などで減益決算です。

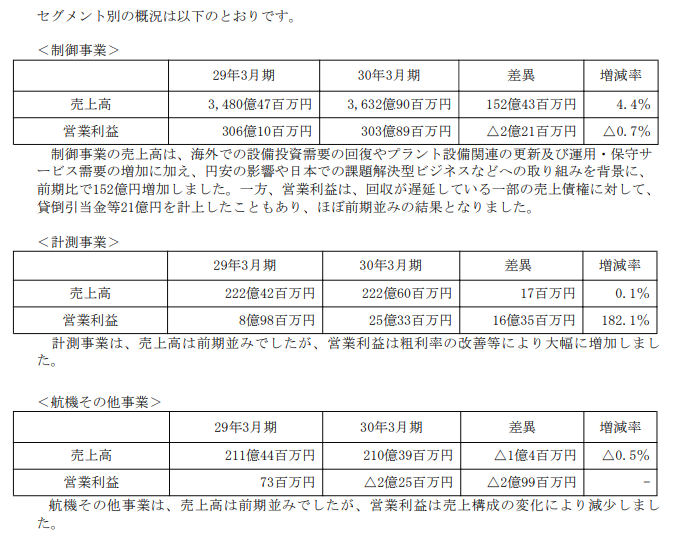

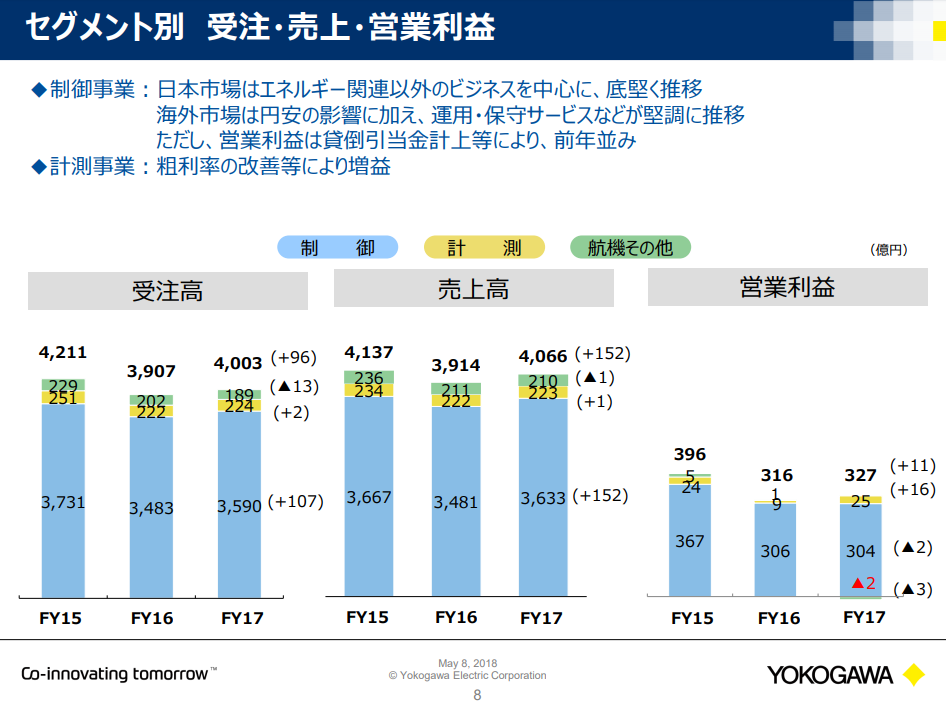

セグメントごとにみると、

横川電機の主力の制御事業は売上微増、営業利益は遅延している売掛債権の一部に貸倒引当金を積んだことで微減。

計測事業は事業が軌道に乗ったことで182.1%増と大幅に増加。

航空機向け分野は営業赤字に転換。

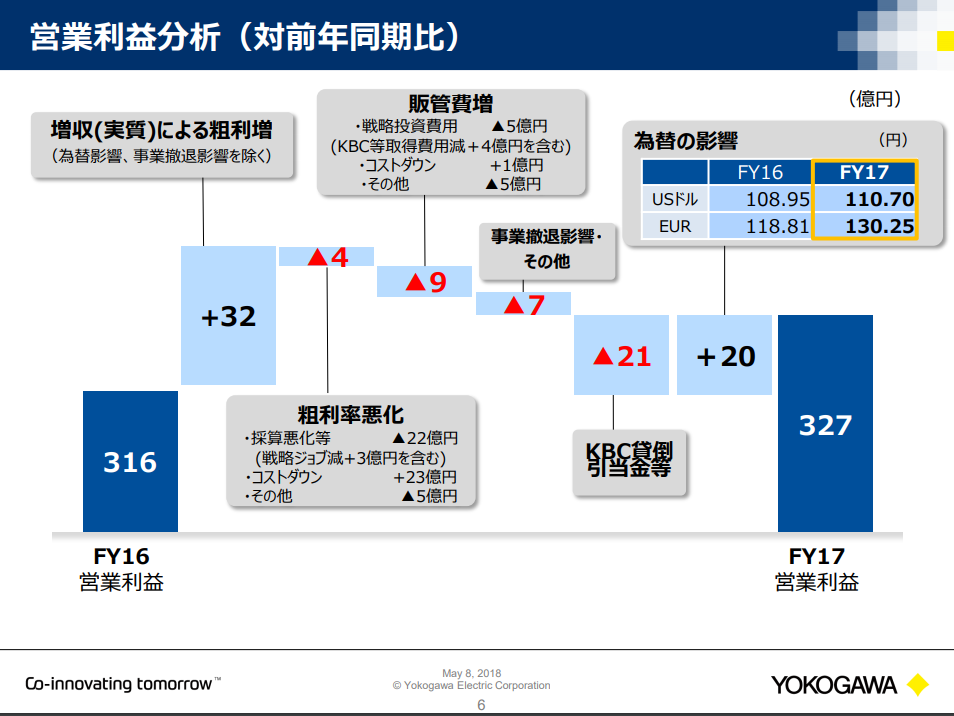

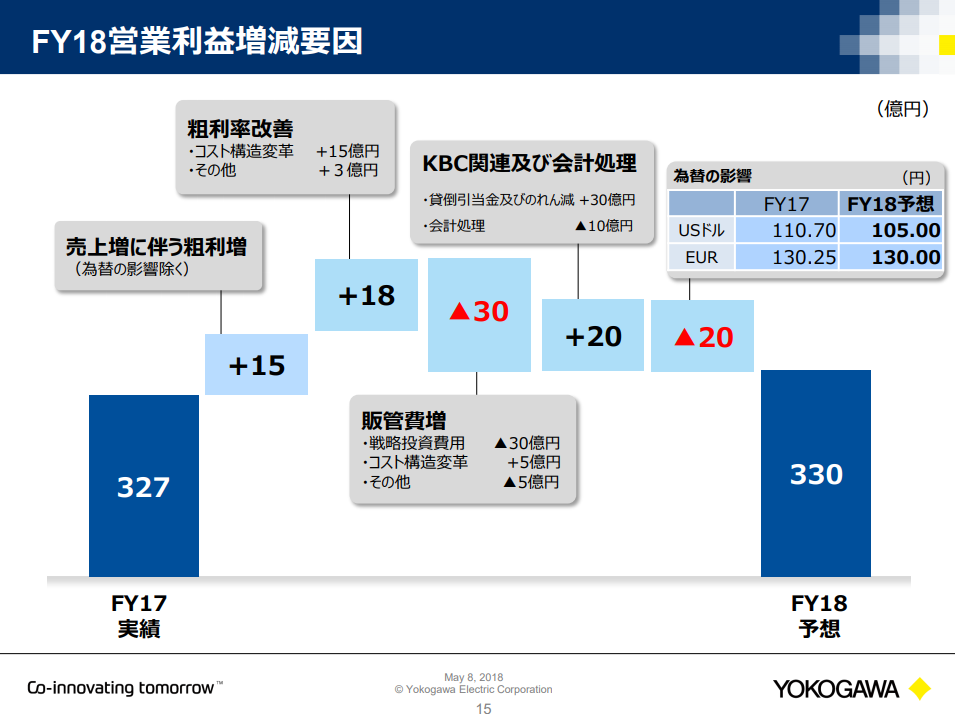

対前年度比で横川電機の決算を構成要素ごとにみてみると、増収による実質的粗利増を

KBC貸倒引当金や事業撤退損などで押し下げていることがわかります。

実質的にはそう悪くない決算にみえます。

先程の表にあった減損の件ですが、

ソフトウェア・サービス分野を拡充するために買収したKBC Advanced Technologies LimitedとIndustrial Evolution, Inc.ののれんについて減損が必要になったとのこと。これを除けば実質的には最終利益も二桁増益だったはず。

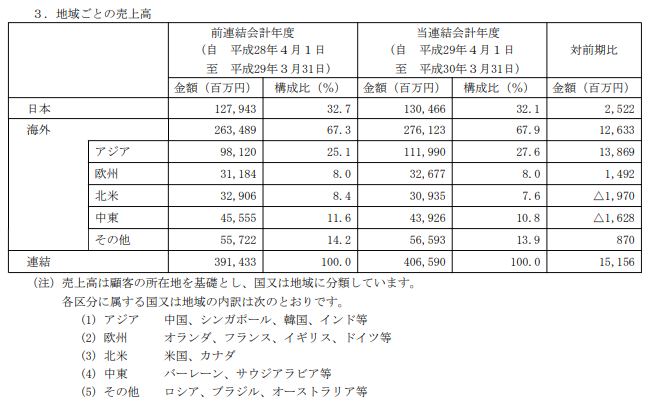

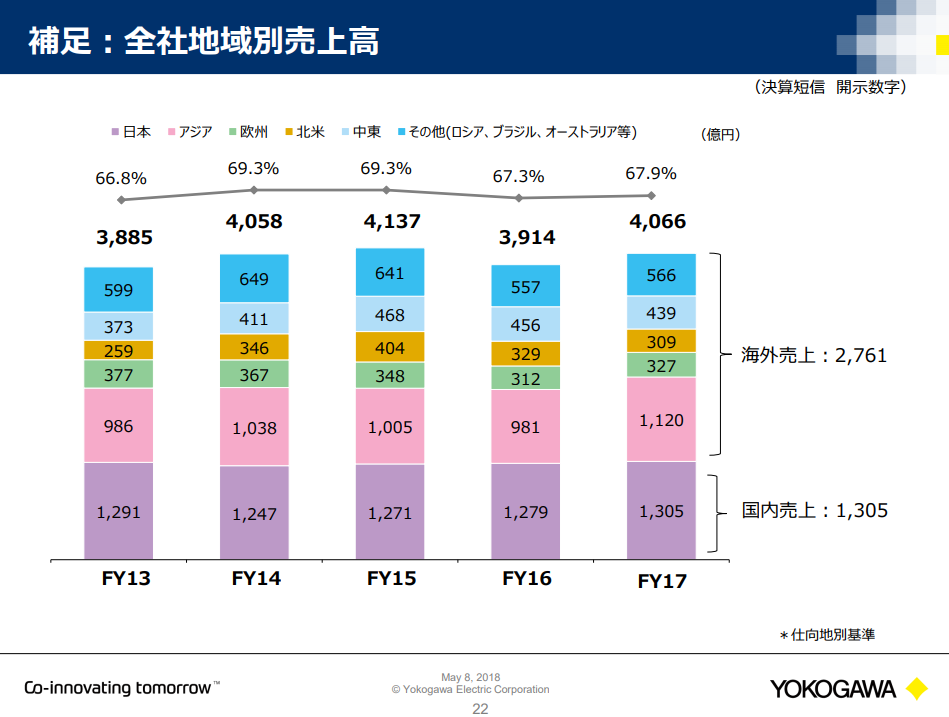

横川電機はプラント用制御機器・サービスなどを提供することから、主に日本国外で稼ぎます。67.9%が海外売上で、為替感応度の高い企業です。円高でデメリット、円安でメリットになります。

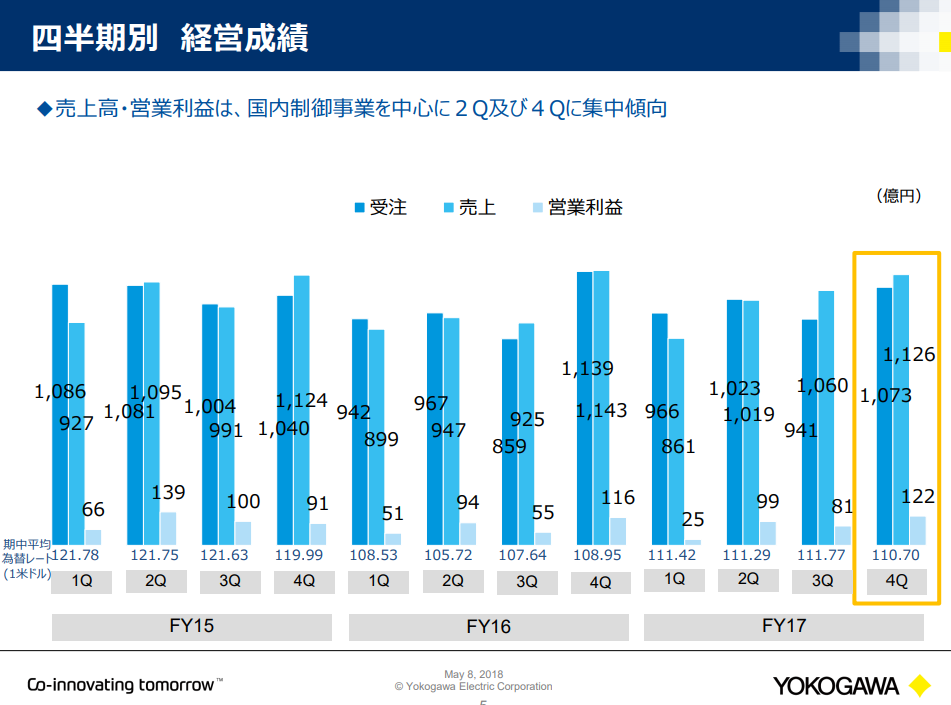

四半期別にみると、受注がさほど伸びていないことがわかります。

横河電機は石油化学などプラントメーカー、重電各社が主要顧客です。そういった顧客企業が活発に設備投資していない姿がみえてきます。

受注高が完全に横ばい状態です。

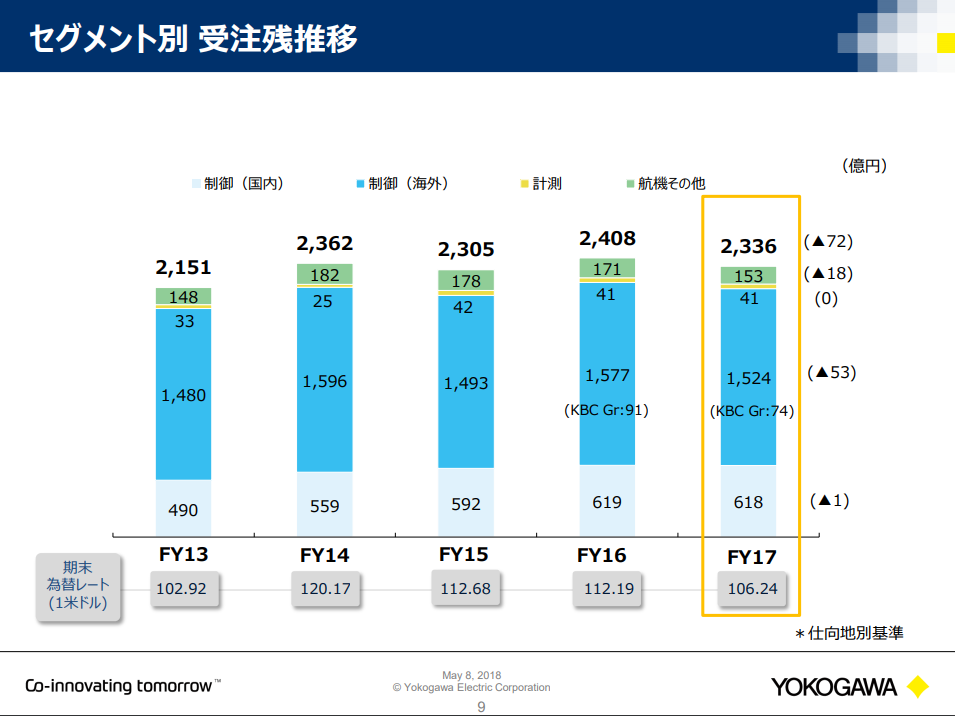

受注残高も横ばい圏です。

海外売上高比率が伸びています。とくにアジア圏の伸びが顕著。それに対して中東、北米などが弱含んでいます。

横川電機の来期見通しもみてみます。

営業利益はほぼ横ばい圏を予想しているようです。

個人的には、現在の原油価格のトレンドが続くのならば、年後半からは横川電機の受注に追い風が吹くのではないかと思いますが、会社側はカタメに見積もっているようです。

とりあえず、横川電機の株価もみてみます。

現在の横川電機の株価は、来期ベースでPER25±2くらいかと思われます。

かなり好業績を織り込む形で騰がってきていましたから、決算を期に売られました。目先は2000円の大台がサポートとして機能するかどうかが分かれ目だと思います。

以上、短評終わります。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。