大阪ガスの2018年3月期決算

http://www.osakagas.co.jp/company/ir/library/earnings/index.html

上記URLの資料をもとに短評します。

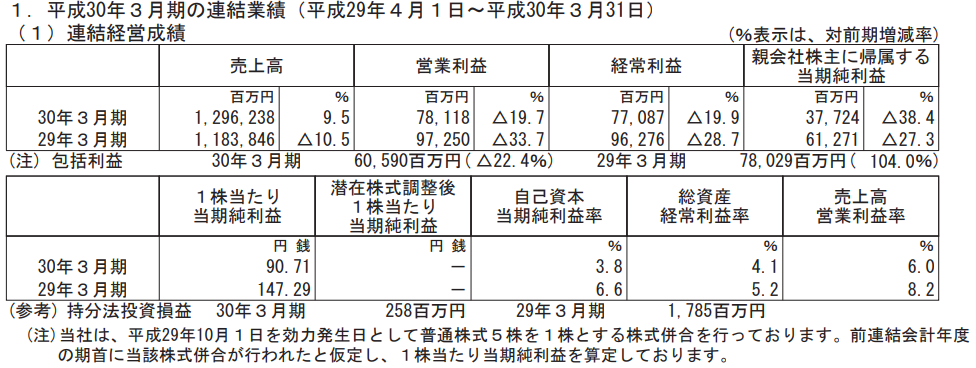

まずは業績の確認をしましょう。

売上高は増

営業利益、経常利益、当期純利益は減

原料費調整制度によるスライド差益5億円があるにも関わらず、営業利益以下が減益だったことは非常に深刻に捉えられるべきと考えます。

これはひとえにガスvs電力の争いが始まったことを意味しています。

電力vs.ガス戦争勃発 まずは関西で火花。スタートこそ静かでも、将来の業界地図に変動も。(東洋経済)

関電と大阪ガス、相互参入で客が大量流出し合い(Biz Journal)

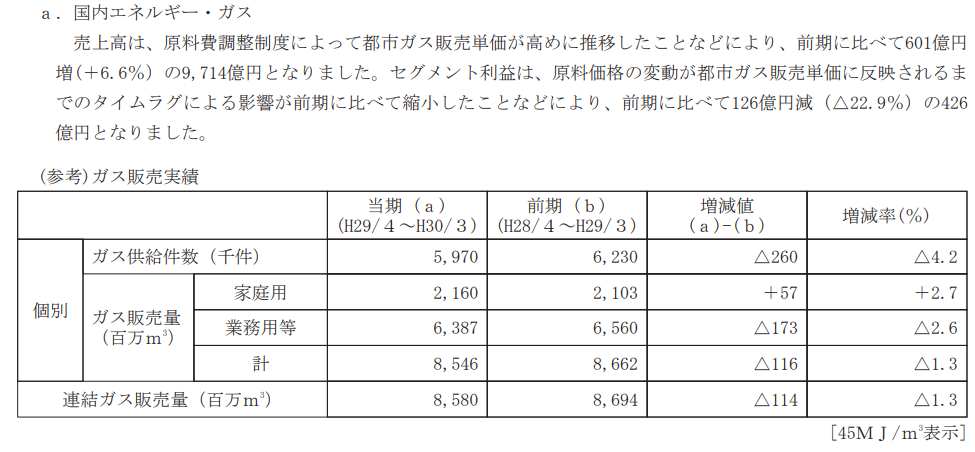

とりあえず、ガス販売量をみてみましょう。

全面的に減少しています。非常に深刻です。

関西電力が本気で攻めてきています。大阪ガスは防戦するだけで精一杯です。

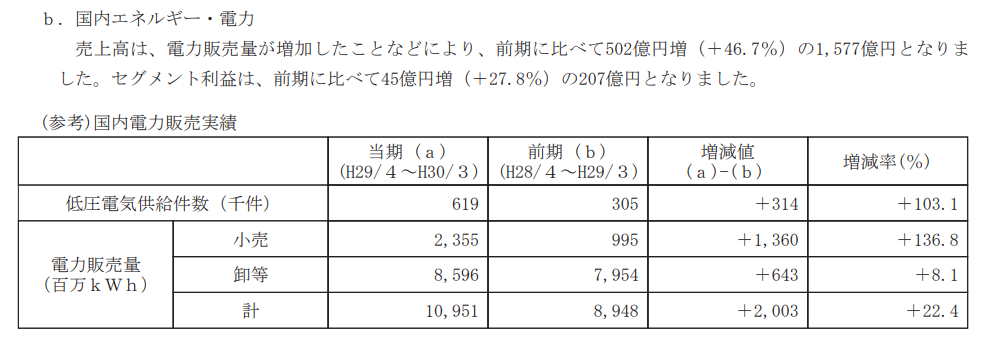

新規参入の電力事業は顧客を集めています。

しかし、当然のように新規顧客獲得にはコストがかかります。設備投資も必要です。多くのキャッシュがこういった新規プロジェクトに消えていきます。

配当を渋って、レッドオーシャン化してきている国内エネルギー事業へ投資を増やします。

新規顧客獲得や、新規発電設備、新規事業所開設などなど国内事業に資金が必要だそうです。

その投資は、配当に回すよりも株主価値の極大化に繋がるのでしょうか?検証が必要でしょう。

また、同社の過去の海外エネルギー事業は成功したとは到底言えません。投下資本に見合った利益を上げていません。今期も赤字を計上しましたが、2014年にもシェール関連で290億円の赤字を出しました。

にもかかわらず、来期も610億円もの大金をつぎ込む・・・継続投資しなければ事業継続できないのはわかります。今後中国の需要増加でLNG価格が上がりそうと欲張るのもわかります。しかし、過去に判断ミスをした総括は必要でしょう。同社にはそういった姿勢はみられません。

とりあえず、ダイガスは来期も減益を予想しているようです。

競合の影響が激化することは、経営陣もよくわかっているようですね。

個人的には、より一層のレッドオーシャン化を予想しています。

というのも、電力自由化したさいに、一番既存電力から独立系電力等に移ったのは関西圏だったのです。

関西人はとても商機に長けていて、損得勘定が得意です。どこが得なのかをよく見極めます。

細かい計算は長くなるのでやめておきますが、おいらは先程、関電と大ガス、それからLooopなど新規参入者を混ぜてどれが安くなるかチマチマ計算してみました。

結果、ほとんどの場合で「Looop+関電」もしくは「関電に一本化」がお得という結果になりました。極端に電力使用量が少ない場合ならば大ガス一本化も意味がありますが、多く消費する世帯では概ね大ガスを選ぶメリットが薄いようにみえました。

とりあえず、いまの大ガスは地域内負け犬になりつつあります。

それをわかっているからこそ、他の地域に進出しようとしています・・・が、当然それにはコストがかかる。無駄なあがきです。どうせじきにその地域も赤い海に変わります。

いま大ガスに必要なのは、

「鶏口となるも牛後となるなかれ」ではなく、牛後として生きる道を選ぶことだと思います。

とりあえず、株価をみてみましょう。

PERは来期ベースで20倍程度です。

直近の株価上昇は海外LNG権益を囃してのものでしょうか?ちょっとよくわかりませんが、軽く上値抵抗ラインを超えてきています。

バリュエーション的には高く感じますし、競争環境のキツさもハンパない。にもかかわらず上がっています。

個人的にはまったく食指が動きませんが。。。

とりあえず、以上で短評を終わります。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。