中国鉱工業生産指数 2018年3月速報

はっきり言って粉飾じみた数字もありますが、流れをみるためには必要だと思いますので載せます。

いつものように、中国国家統計局のサイトからデータを引っ張ってきております。

それではみていきましょう。

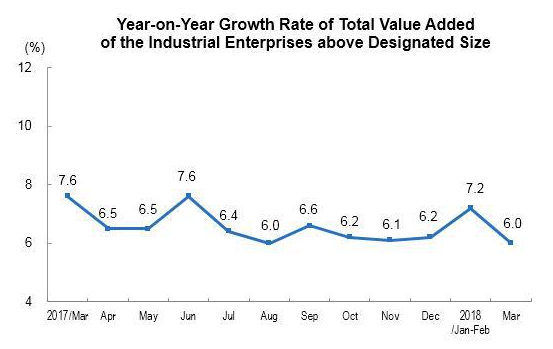

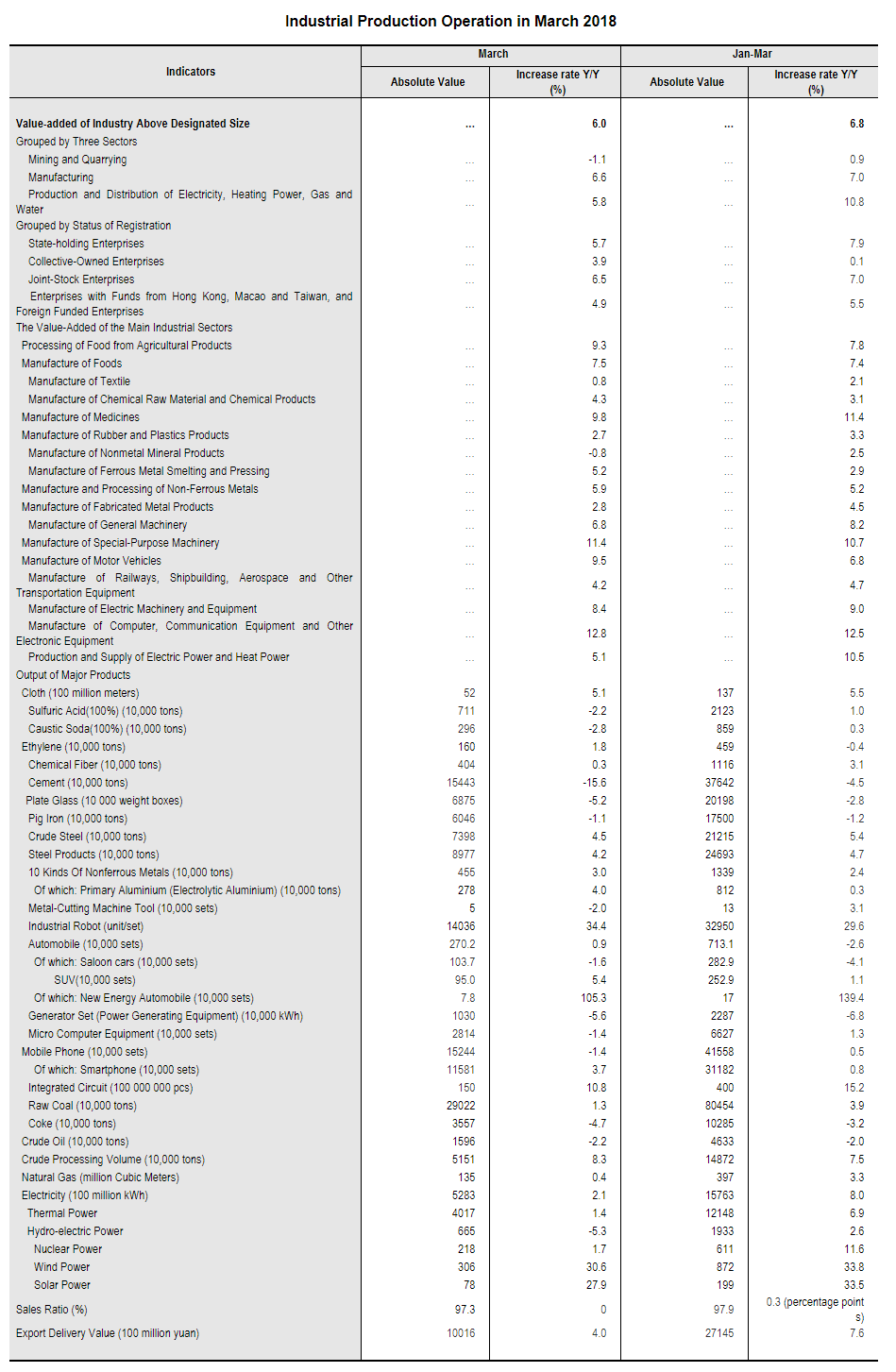

中国は春節影響がありますので、1-2月はまとめて発表します。3月単月でみると鉱工業生産は前年比6.0%増、1-3月期でみると同6.8%増です・・・

他の月の伸びと比べて明らか高く出すぎだと思います。

次に細かく見ていくことにします。

鉱業指数の伸びが1-2月に前年比プラスですが、石炭の採掘への制限をかなり厳しくしていたはずなのに、プラスなのは違和感があります。

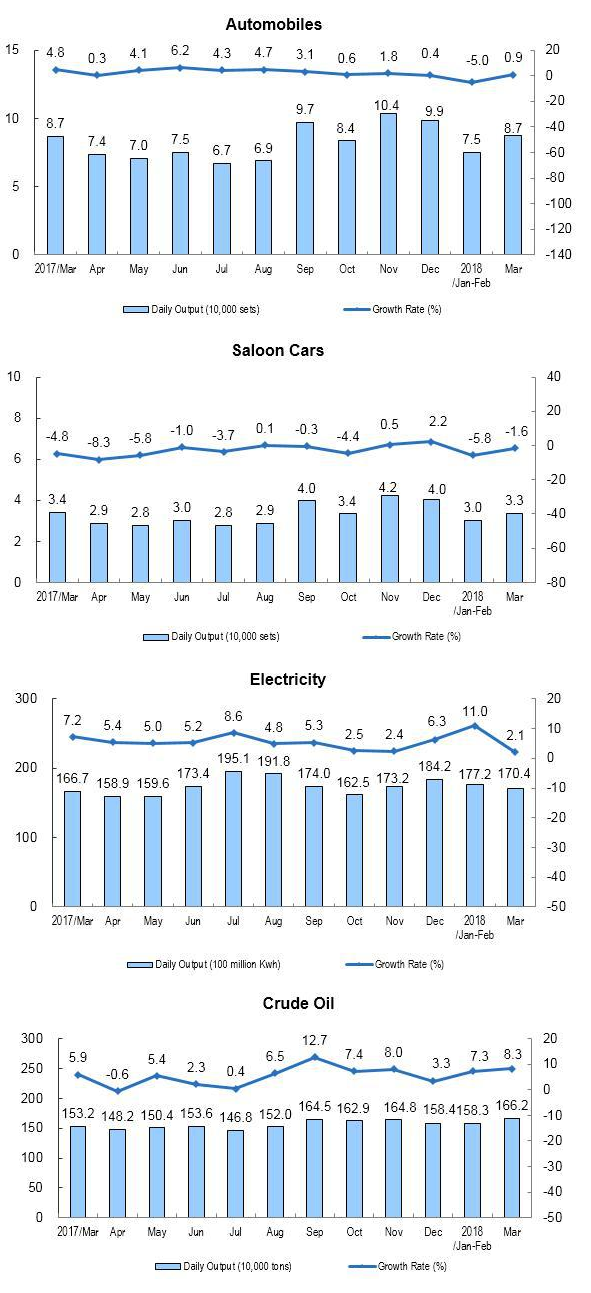

自動車指数の前年比9.5%増、IT製品指数の同12.8%増は、この下に載っている生産台数、製造個数の伸びと比較して高い・・・つまり在庫投資が行われていると思われます。たぶんこれは、

意図せざる在庫増局面です。

在庫循環の第二象限入りです。

中国の鉱工業生産は今まで第一象限と第二象限を行ったり来たりしていました。

それは、ずっとハイスピードで成長してきたために、財の陳腐化する速度が速かったからです。

日本もかつて、60年代の鉱工業生産はそうだったようです。(自分はまだ生まれていないので、統計でしか感じることができませんが。)

個人的な見通しですが、中国はそろそろまともな在庫循環を経験することになると思います。

それは、日本を含む周辺国、世界の資源国をも巻き込むはずです。

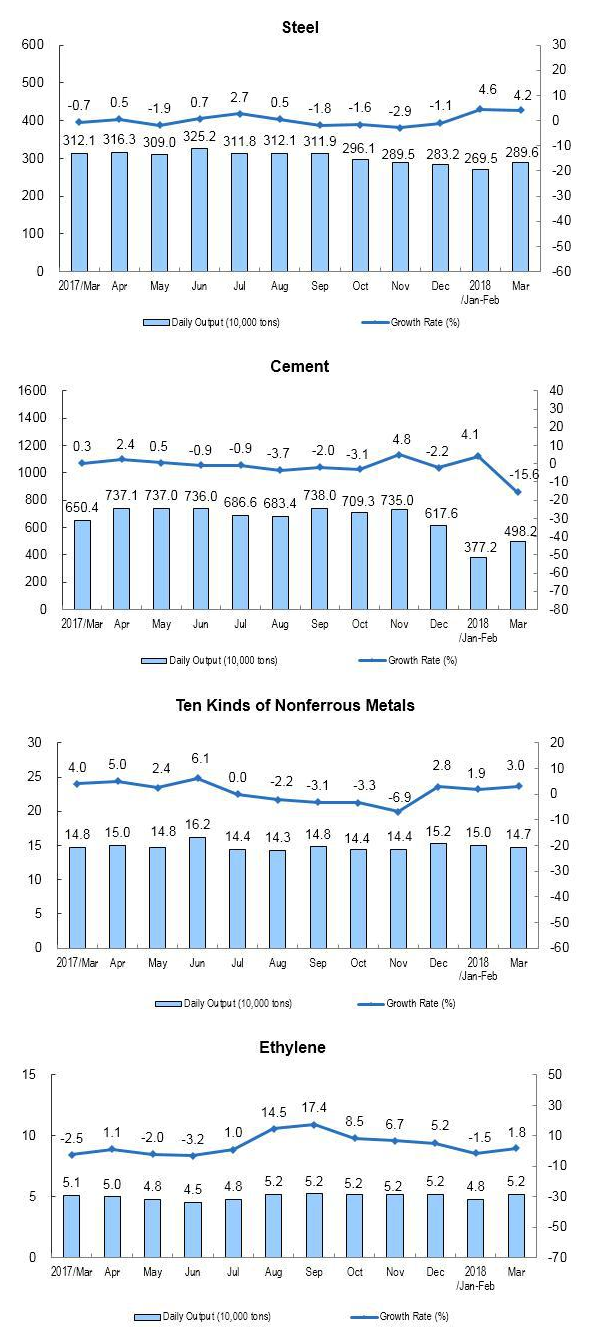

製品別生産量でみると、硫酸、苛性ソーダ、エチレン、セメント、フロートガラス、銑鉄、金属切削機械、乗用車、発電設備、パソコン、携帯電話、コークス、原油、水力発電あたりがネガティブです。

逆に、工業用ロボット、新エネルギー車、IC、鋼材、原油加工量、風力発電量がポジティブです。

とくに太字にしたものは顕著です。

製品輸出額は他の統計と逆を向いています。たぶん鉱工業生産が間違っています。

全体的に信頼感の薄い統計ですが、いくつかの点では当たっていると思われます。

- 建設需要の落ち込みからセメントの生産は落ちています。

- デレバレッジ方針によりインフラ設備への投資が抑えられているため、発電設備も生産が落ちています。

- 自動車とITはダメっぽいです。

- 新エネルギー車、工業用ロボット、ICは国家の後押しが強く、力強い生産になっていそうです。(このなかで、新エネ車への補助はかなり減らされることが確定しています)

- 風力をはじめとする再生可能エネルギーへの傾斜が起きています(これは再エネ企業の決算内容と方向が同じなので信用できます)。

とりあえず、信用できない数字には目を瞑り、信用できる数字から発想を得たら良いと思います。使えない統計ではないです。

以上です。

なお、数字や読み取り方に誤り等あるかもしれませんので、投資行動に利用する際にはご自分でご確認いただきますようお願いいたします。