トヨタ自動車の業績と株価

トヨタ自動車の業績を見てみよう。

まずはトヨタ自動車の会社紹介をしましょう。

(トヨタ自動車の会社紹介は書きかけです)

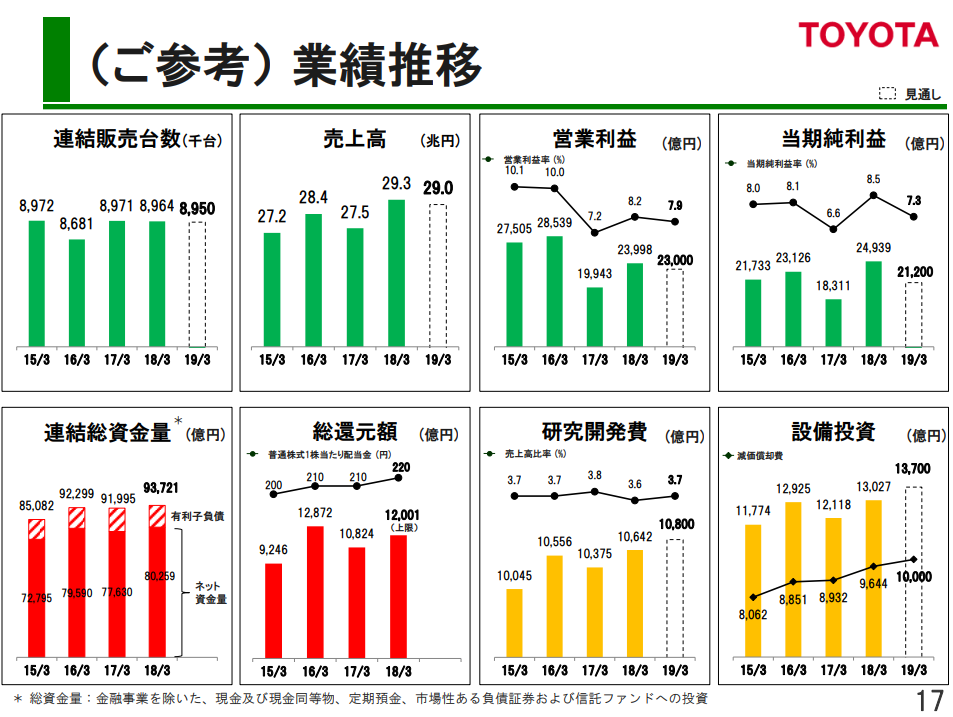

トヨタ自動車の業績

ここからはトヨタ自動車の業績について、同社決算資料や会社説明資料などをもとにみていきます。

(この記事は2018年11月6日に書きました)

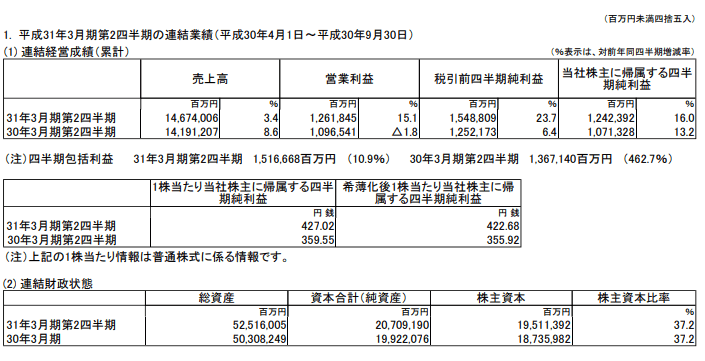

トヨタ自動車2019年3月期第2四半期決算 業績短評

トヨタ自動車の2019年3月期第2四半期決算の業績は、前年比で売上高3.4%増、営業利益15.1%増、四半期純利益16.0%増、希薄化後一株あたり四半期純利益422.68円

となりました。

好調なようにみえます。

トヨタ自動車の業績 地域別販売台数

トヨタグループの自動車販売台数でみると、前年同四半期との比較では、減少は国内、北米、中近東となっています。

いっぽうで欧州、アジア(中国含む)、中南米、オセアニア、アフリカでは伸びています。

とくに欧州とアジアはボリュームの大きい市場でありながら伸びており、この点はポジティブ。

北米はラインナップが乗用車に偏り過ぎていたこととインセンティブ不足が主因であり、数字ほどには悪くないと思われます。

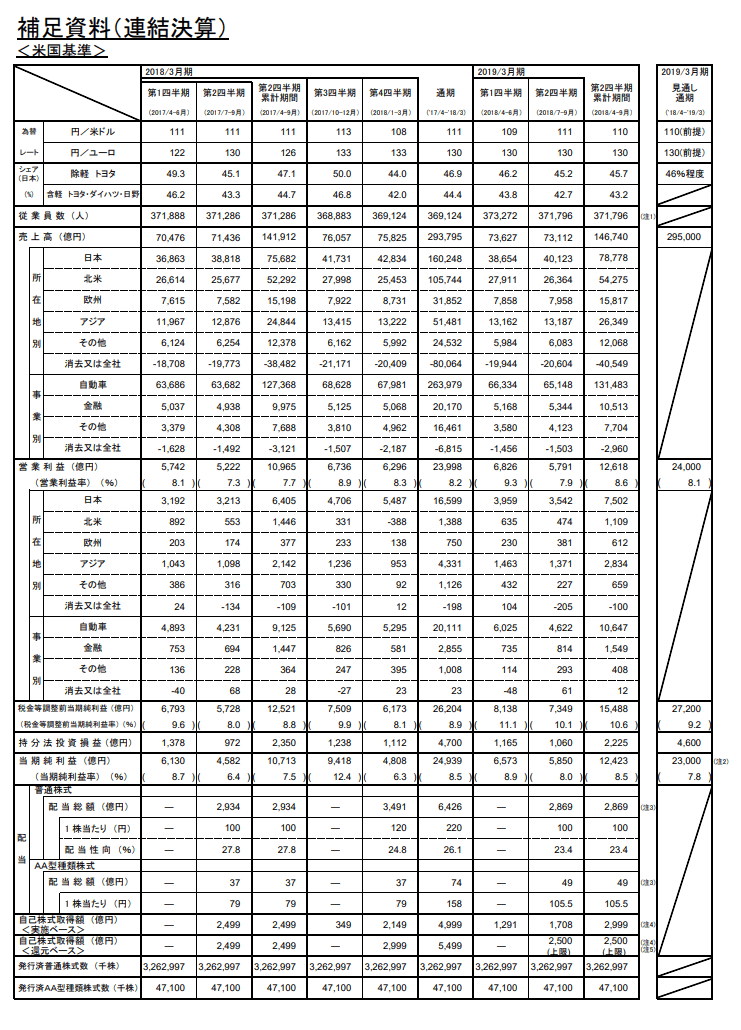

トヨタ自動車の業績 地域別売上、営業利益

こちらはトヨタ自動車の地域別売上、営業利益などの業績を載せたもの。

トヨタ自動車の業績四半期ベースでの比較でいくと、対前年比で売上が減っているのはその他地域のみ。他はみな好調。

営業利益ベースでみると減っているのは北米とその他。

逆に伸びているのが欧州とアジア、日本。

日本は対中国のレクサス販売が伸びており絶好調。

アジアは中国の持分法も改善しており、全般的に好調。

とりあえず、2018上期のトヨタ自動車の業績は好調

ただし、下期にはいろいろとリスクシナリオが存在していることには注意。

その一番のリスクは、中国のNEV規制。

これにより、絶好調の中国ビジネスが下押しされるリスクがあることには注意が必要。

以上。

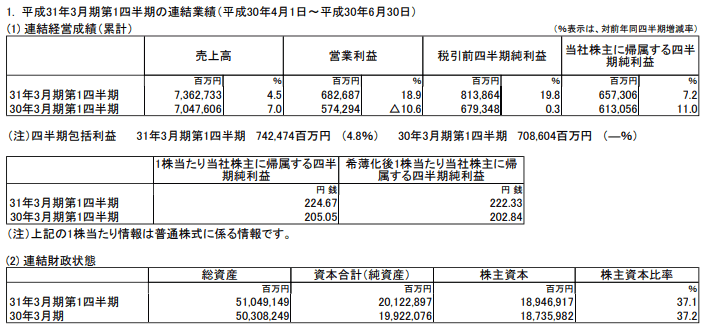

トヨタ自動車2019年3月期第1四半期決算 業績短評

ここからは、先ほど出てきたトヨタ自動車のQ1業績についてみていきます。

なお、この記事は2018年8月3日16時ころに書きました。

まずはトヨタ自動車の連結業績を決算短信でみてみましょう。

トヨタ自動車の2019年3月期第1四半期決算は、売上高が前年比4.5%増、営業利益同18.9%増、税引き間四半期純利益19.8%増、当社株主に帰属する四半期純利益7.2%増、希薄化後1株あたり当社株主に帰属する四半期純利益222.33円、株主資本比率37.1%

一言でいって、個人的な予想よりは好調でありました。

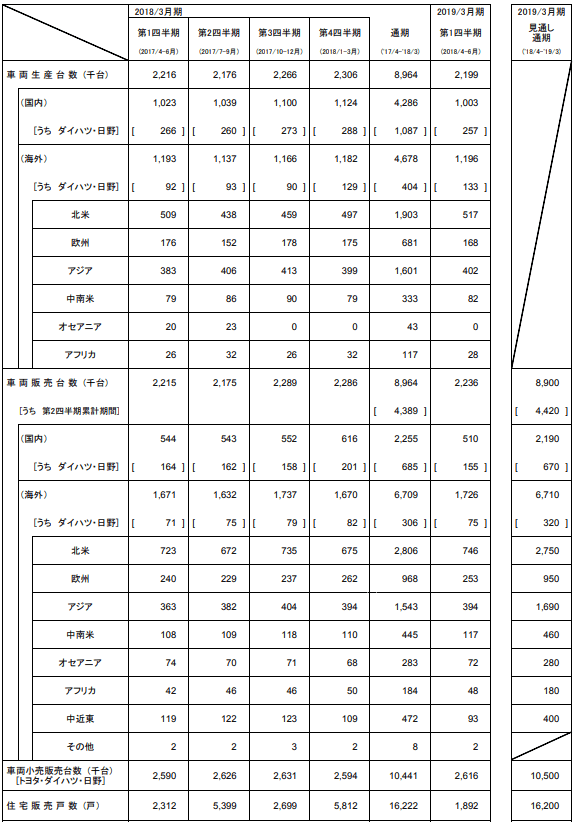

車両生産台数は前年同期比でみて 2216千台→2199千台 に減少

車両販売台数は前年同期比でみて 2215千台→2236千台 に増加

販売は前年同期比で

- 日本国内が減少 544千台→511千台

- 北米が増加 723千台→746千台

- 欧州が増加 240千台→253千台

- アジアが増加 363千台→394千台

- 中南米が増加 108千台→117千台

- オセアニアが減少 74千台→72千台

- アフリカが増加 42千台→48千台

- 中近東が減少 119千台→93千台

トヨタ自動車の1Q売上高(億円)を所在地別にみると

- 日本 36,863 → 38,654

- 北米 26,614 → 27,911

- 欧州 7,615 → 7,858

- アジア 11,967 → 13,162

- その他 6,124 → 5,984

- 消去または全社 -18,708 → -19,944

トヨタ自動車の1Q営業利益を所在地別にみると

- 日本 3,192 → 3,959

- 北米 892 → 635

- 欧州 203 → 230

- アジア 1,043 → 1,463

- その他 386 → 432

- 消去または全社 24 → 104

以上より言えることは

- 日本は、販売台数を上回る生産を行っており、円安のおかげで輸出採算が改善して利益が急拡大しているのがわかります。

- その一方で北米はインセンティブ競争が厳しいです。販売は増加しているし売上も伸びているが利益が削られています。

- 欧州は地元メーカーがディーゼル不正で販売の勢いを落とすなか、トヨタ自動車は確実にハイブリッド車(HV車)への誘導を行えている模様です。売上、利益ともに増。

- アジア、とりわけ中国は売上規模、利益規模ともに大きく伸びており、もはや北米を凌ぐほどの稼ぎ頭です。営業利益率も二けたを超えており、他の地域と比べても好調さが際立ちます。

またトヨタ自動車の今後の動向において気を付けておいた方が良いことは、当然にトランプ大統領による自動車関税の導入の是非でしょう。早ければ8月の半ばころ、遅くとも9月末までには動向がはっきりすると思いますが、もしこれが発動されるようですと日本から北米への輸出が止まり、非常に厳しいものがあります。市場の関心はここに集まっていると思います。

なお、北米の販売は既に循環的なピークを叩いており、ここから大きく上昇する段階にはありません。インセンティブ競争がこれ以上激化しないかは注意が必要です。

また、アジア、中南米など新興国経済は若干よすぎるように思います。景気後退時に販売が落ち込むリスク、2019年に控えた中国のNEV規制導入は注意が必要でうs。

とりあえず、現状では概ね順調に推移しているように見えます。

ちなみに、2018年8月3日引け時点のトヨタ自動車の株価からすると、2020年アナリストコンセンサスベースのバリュエーション計算で、PER8.84倍、EV/EBITDAは10.1倍となっており概ね妥当な水準、もしくはやや割高なくらい。許容範囲だと思います。

トヨタ自動車の株価チャートも載せておきます。

典型的なフラッグを作るかたちとなっています。

上下、どちらか放れた方向についていく、という戦略がスタンダードになると思います。チャート的にはそろそろ放れてもおかしくない状態にあります。たぶん、一般的な状態であれば、この決算は好感されて上でしょう。しかし、現状ではトランプ関税の行方もあり、動きにくい状態にあります。そのため上値が抑えられている・・・そんな感じのチャートにみえます。

以上で、今回の決算の短評をおわります。

なお、上記はあくまでも中卒くん個人の見解です。投資に当たってはご自分の判断、自己責任でお願いいたします。

(以下は以前の決算記事です。2018年5月9日に書きました。)

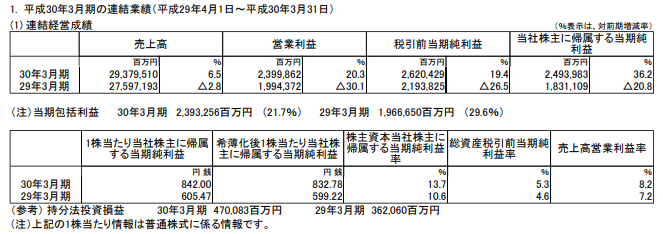

トヨタ自動車が2018年3月期決算の業績発表をしました。

http://www.toyota.co.jp/jpn/investors/financial_results/

に開示されている資料をもとに、短評していきます。

とりあえず業績を確認しましょう。

売上高、営業利益、純利益、すべてOK

キャッシュフローも増加、株主資本も積み上がり、配当は10円増配です。

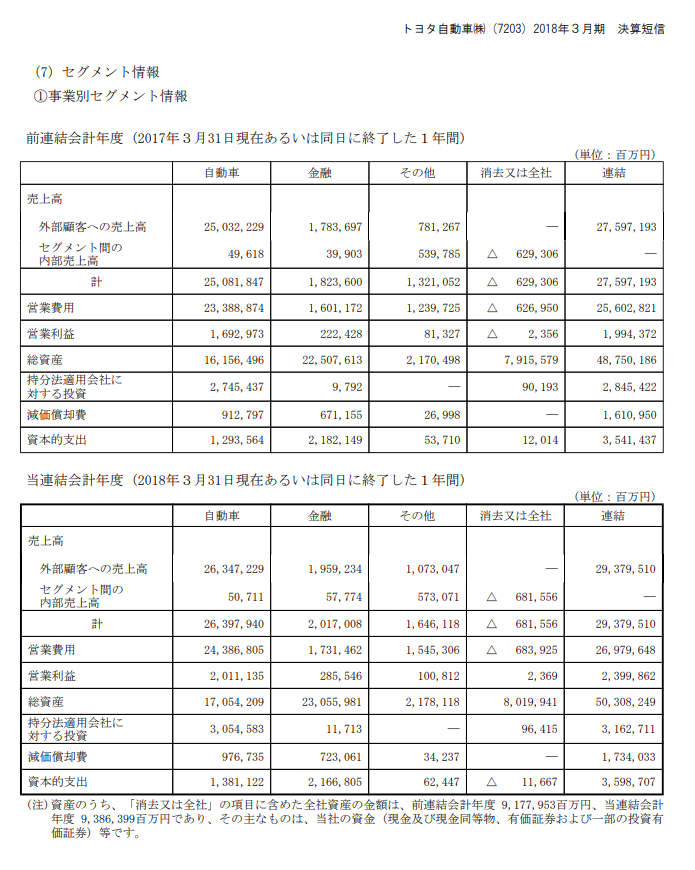

セグメントごとにみていきます。

自動車、金融、その他セグメントすべてが前年より増加。OKです。

自動車、金融、その他セグメントすべてが前年より増加。OKです。

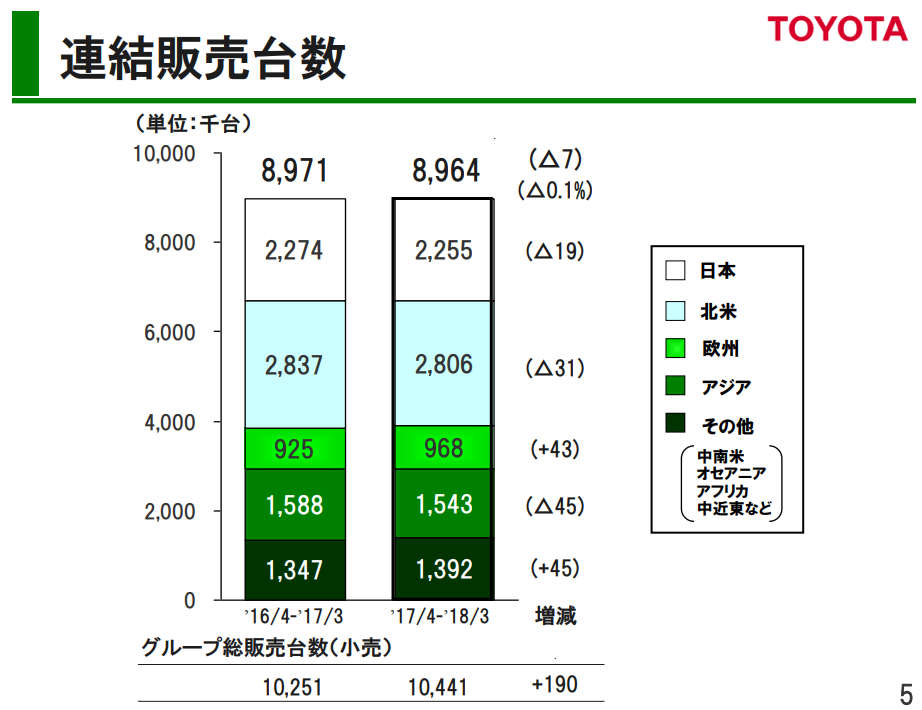

連結販売台数は減りました。

日本、北米、アジアという今までの稼ぎ頭三本が減少しています。

一方で、ディーゼルからハイブリッドへの移行が進む欧州では販売台数を伸ばしました。また、中南米やオセアニアなどその他地域でも増加しています。

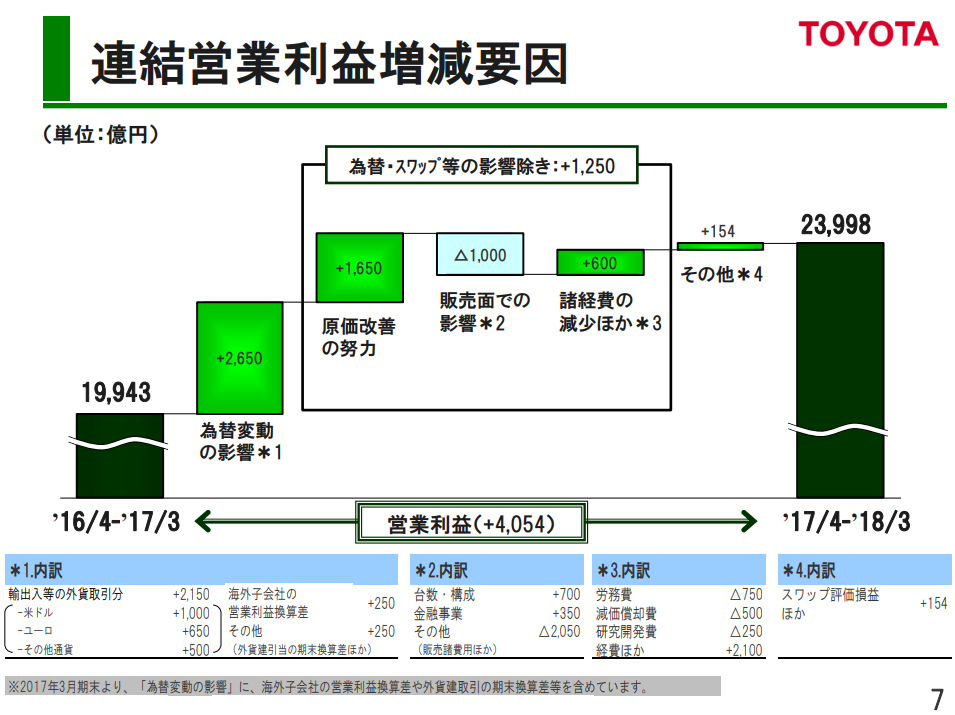

営業利益の増減要因をみていきます。

営業利益の増加要因として一番大きいのは、為替の円安効果でした。

販売はやや苦戦したようですが、その理由は販売諸費用の増加だったことがわかります。(*2内訳のところに書いてあります。)これは北米市場のインセンティブ増加がキツいことの表れです。トヨタは北米をセダン中心に攻めていましたが、これがぜんぜん売れていません。トヨタの経営陣は、完全に市場の変化を読み誤ってしまいました。

原価改善、諸経費減はいつものように頑張っているようです。

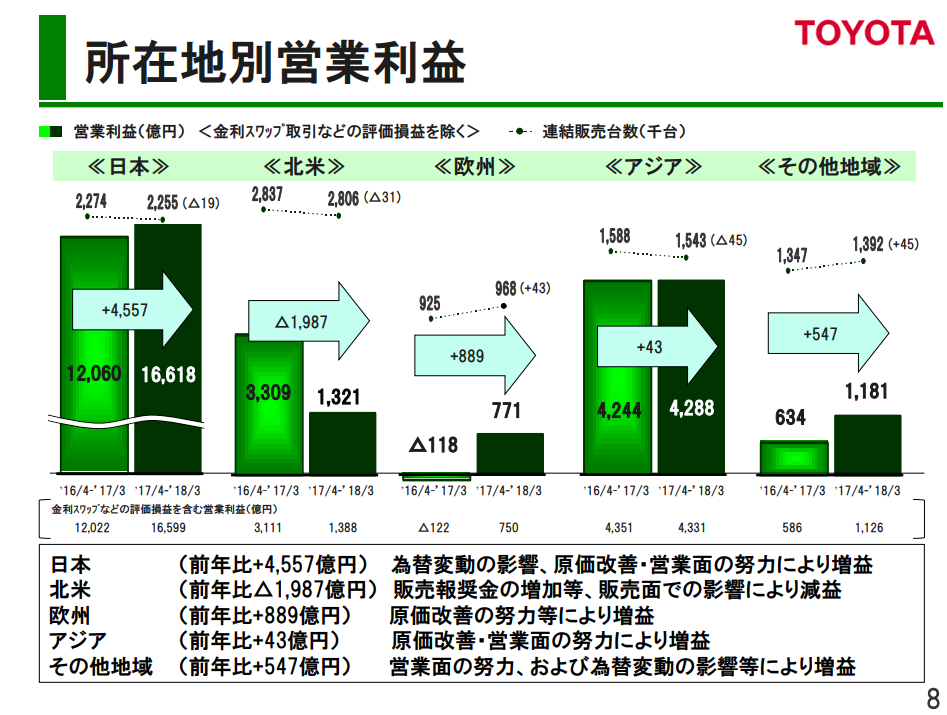

営業利益を所在地別にみてみます。

円安効果が効いて輸出採算が改善したことから、日本事業は大幅な営業増益です。

北米はインセンティブ増加により大幅減益です。

欧州はディーゼル離れとハイブリッドへの需要増により黒字転換しました。

アジアは高水準で横ばいです。中国の統計をみると、中国市場ではトヨタは前年比でそこそこ伸びていたはずなので、他の地域で苦戦していたものと思われます。

その他地域も増益です。

以上・・・なんかこう、パッとしない決算という印象です。

世界的に好景気だったわりに、しょっぱい決算だと思います。

こんな決算でもトヨタの株価は3.21%上がっています。(2018年5月9日14時36分現在)

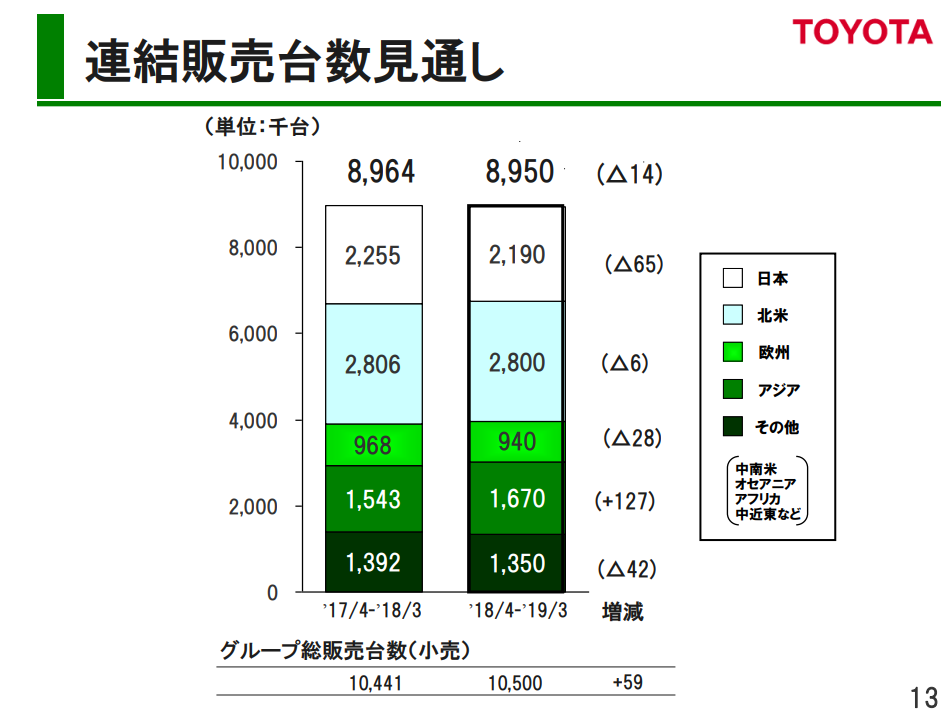

最後に、来期見通しをみてみます。

連結販売台数見通しはマイナスです。

為替前提は1ドル105円、1ユーロ130円です。

相変わらず販売面での苦戦を想定しています。

トヨタの経営者は、経営を真面目にやる気があるんでしょうか?

トヨタの社内では、部下がユルユルな目標を設定しても、上司がそれを認めるのでしょうか?

株主と経営陣との関係に関して、根本的な部分で甘えがあるんじゃないかと・・・

トヨタの経営は、上記をみてのとおりです。

販売台数はろくに伸びず、営業利益もろくに伸びず・・・というか減ってます。

研究開発費や設備投資ばかりが増えています。

トヨタは、ちゃんとした経営者を外部から連れてきた方が良いと思います。

以上です。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。