内閣府より2018年4月分の機械受注統計が発表されました。

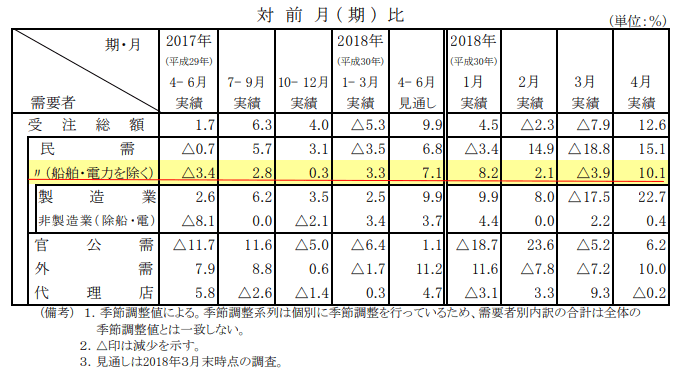

とりあえず、内閣府のサイトにて数字を確認していきましょう。対前月比では以下のようになります。

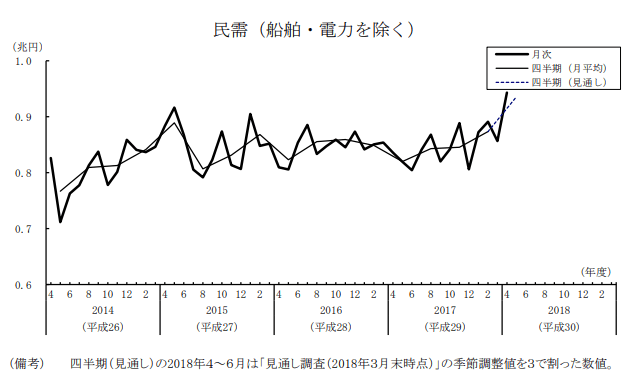

また、船舶・電力を除く民需全体のグラフは以下のようになります。

グラフをみてわかるとおり、非常に強い動きとなっています。

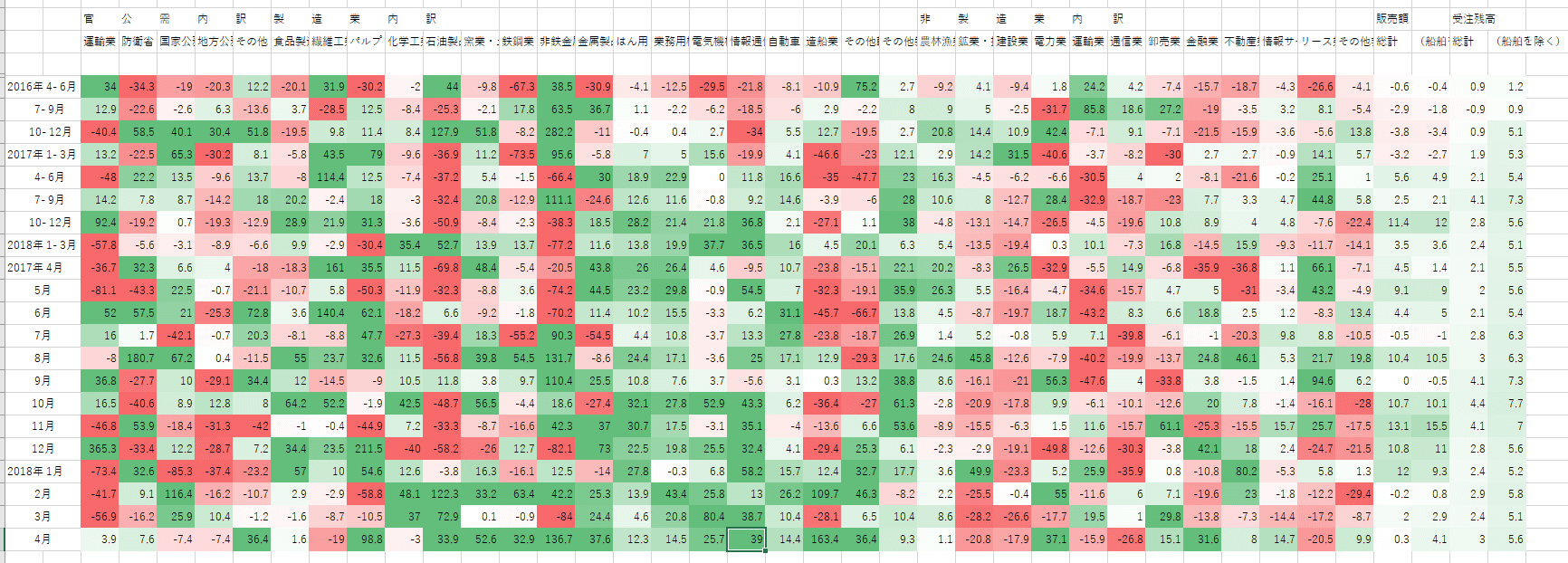

国内の製造業が極めて強い動きを示しています。石油製品、窯業、鉄鋼業、金属製品、情報通信、その他製造業が軒並み30%を超す上昇。電気機械が25%の上昇。パルプは98.8%と急上昇で、非鉄金属に至っては136%の上昇にも及ぶなど、造船の163%に次ぐ牽引役となっています。

一方で非製造業の伸びは相変わらず鈍いままです。安定して伸びているセクターがなく、総じて更新需要すら確保できていない状況のようにみえます。

なお、ここ2か月外需の伸びがやや停滞気味でしたが4月は二桁の伸びに回復しました。これが全体の伸びを下支えしています。

とりあえず、製造業からの受注の増加にやや変化の兆しがみえています。今までの電機、情報通信セクターなどから、石油や非鉄金などのオールドエコノミー型シクリカルセクターへの投資に広がっています。

中国の環境規制強化によって上流素材の収益性が高まっており、そのことが化学メーカー、精錬メーカーなどの設備投資意欲を後押しさせている可能性があります。

また、飛び飛びではありますが、造船業で大型の設備投資が回復してきていることにも注目です。これは「海運業界の2020年問題」とも言われる船の排ガス規制強化(国際海事機関IMOによる)を先取りする動きの可能性があります。

LNGタンク、LNGボイラー、バルブなどの需要が拡大する可能性があります。また、解撤も増える可能性があります。解撤が増え、排ガス規制準拠の新造船が増えるようであれば、そのときは鉄鋼厚板の出荷が増えてくるはずです。これは鉱工業生産速報で見ていったらいいと思います。

今回の機械受注統計の数字は設備投資の好調さを確認するものとなりました。

設備投資の循環的には2009年ころから始まっていますので現在6から7合目には到達していると思われます。景気全体が一気に落ち込むような環境ではありませんが、設備投資関連の株式を買う段階でもありません。それよりも、設備を作ったあとに生産活動を維持するのに必要な素原材料や部品を提供する企業の方が魅力的だと思います。そういう観点から銘柄選びをしていけば、良いように思います。

以上。