工作機械、複合加工機、マシニングセンタの大手

DMG森精機 2018年度第一四半期決算発表

https://www.dmgmori.co.jp/corporate/

にある会社側提供の資料をもとに短評していきます。

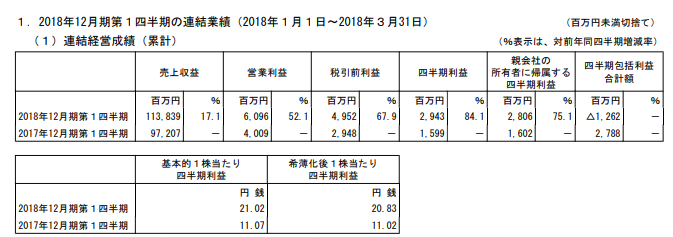

とりあえず業績を確認

売上、営業利益、四半期利益は増益、包括利益はマイナス

世界的な設備投資需要を映し、業績は絶好調です。

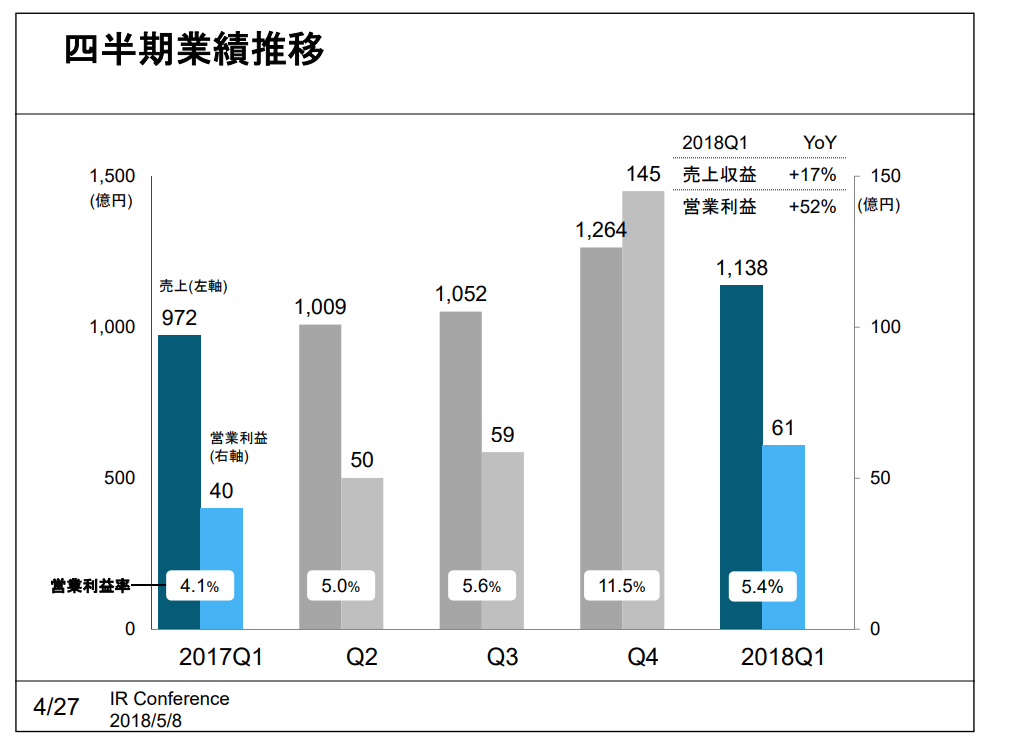

四半期業績の推移は以下です。

売上が大して伸びていません。

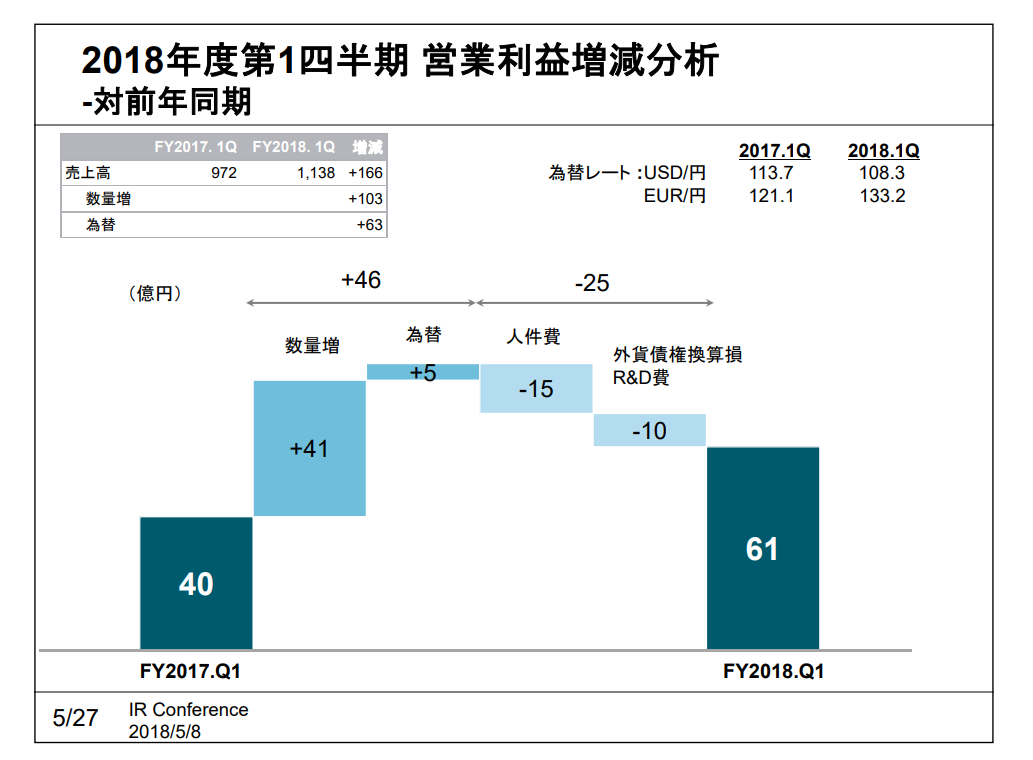

利益は特殊要因を除いて増加トレンドにあります。

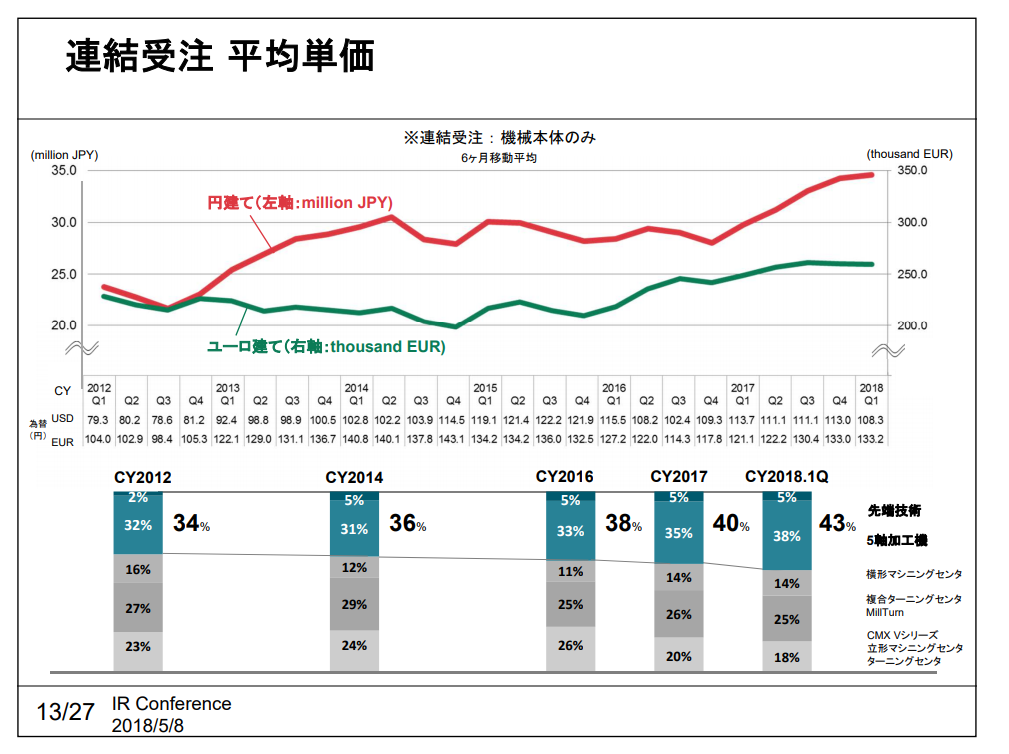

販売数量は伸びています。好調です。

高性能機の販売比率が上昇したことと、単価のUPにより、平均単価が上昇傾向にあります。先端分野では、とくに5軸加工機の受注が好調です。

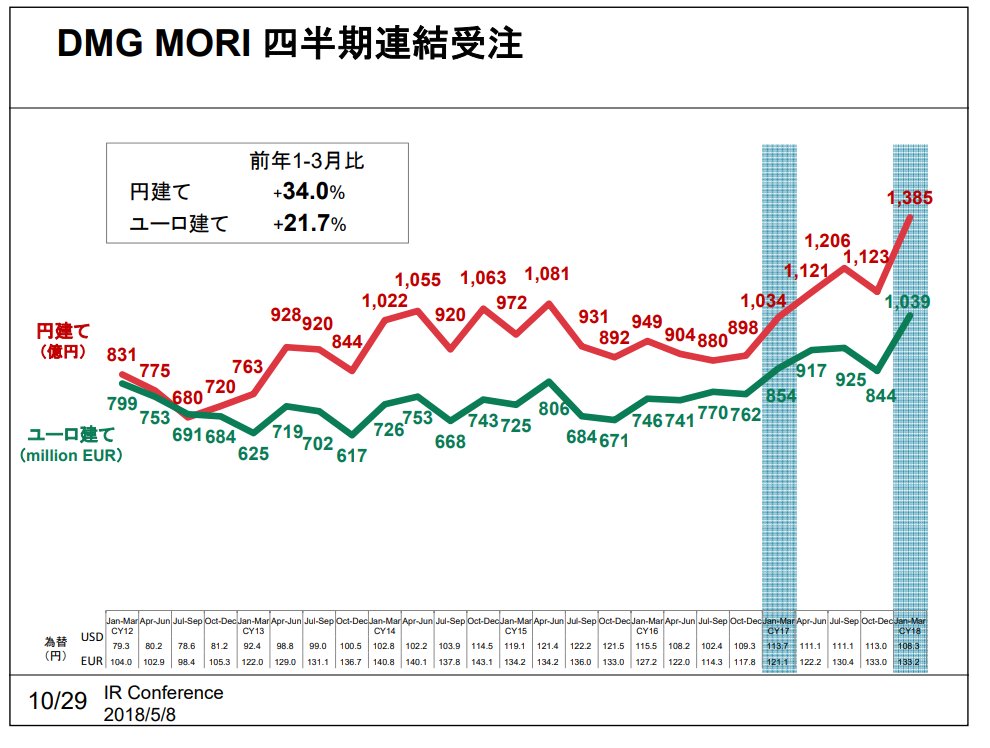

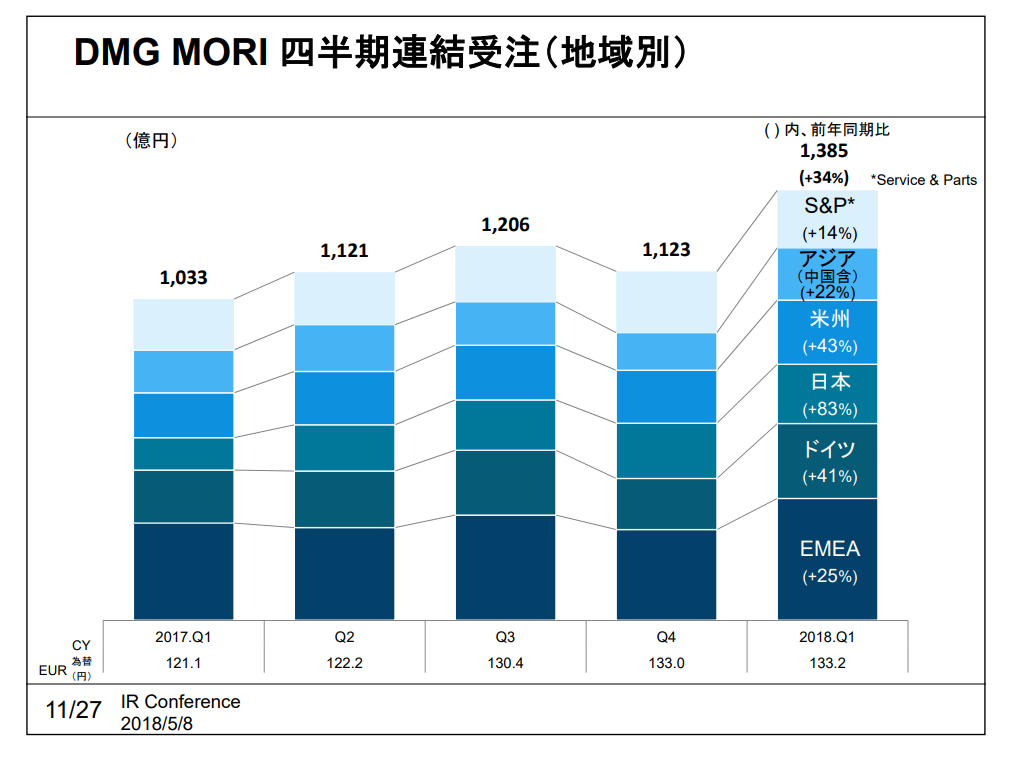

受注額は昨年からほぼ一貫して増加しています。

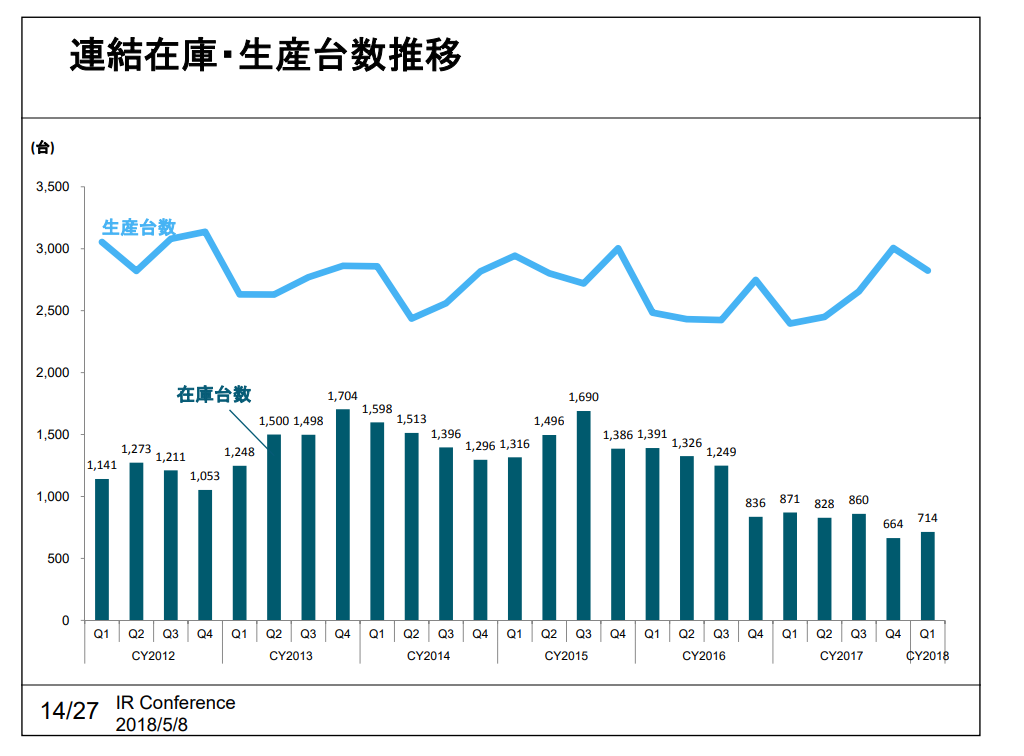

生産台数がなかなか増えません。

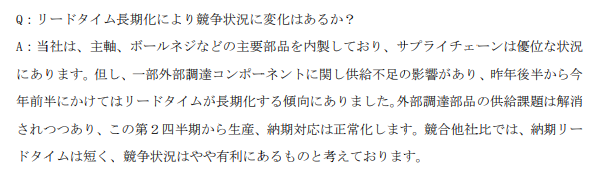

これは製造に必要な一部の部材(リニアガイドなど?THKの業績は絶好調です)が調達できず、受注から受渡までのリードタイムが伸びているためです。在庫もどんどん減っています。

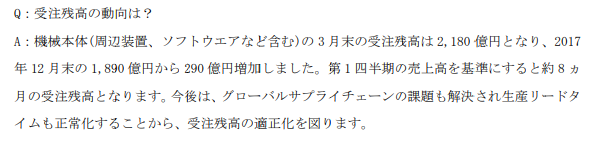

現在、8か月ほどの受注残があるとのことです。部材調達は次の四半期にはだいぶ改善するとのコメントがありました。リードタイムも正常化するそうです。

地域別にみると、全地域で受注は伸びています。

また、長らく低迷してきた日本の設備投資が活発化してきたことがわかります。

この傾向は、機械受注統計などからも確認できます。森精機だけでなく他社も含め、海外よりも日本の伸びが上回ってきています。

(ただ残念なことに、過去の経験則からすると、日本の設備投資が回復すると景気のピークだったりします・・・今回は大丈夫でしょうか?)

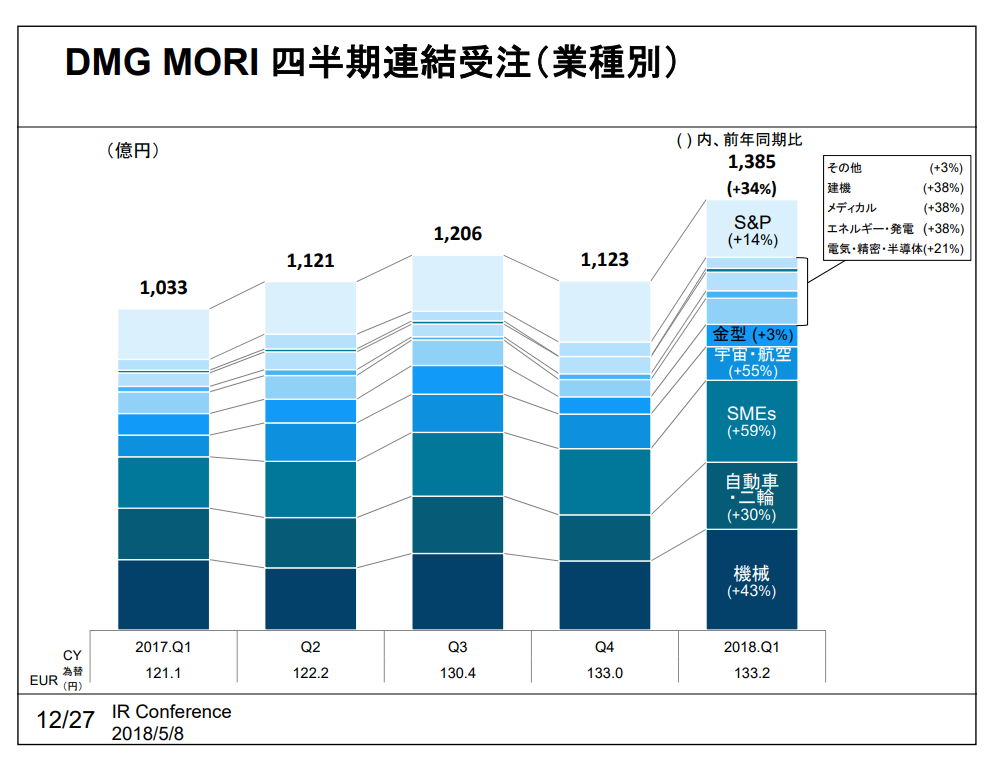

業種別にみると、機械、自動車などが大きく動きはじめていることがわかります。SMEs(中小企業)も回復し始めています。中小の資金繰りがよくなってきているようです。

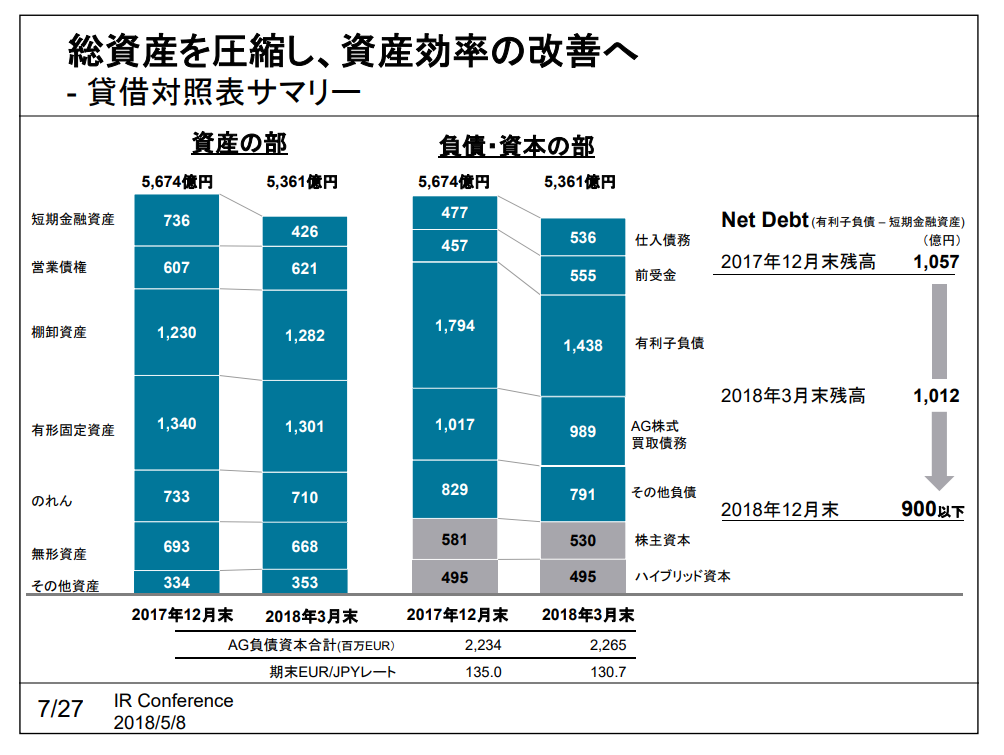

DMG森精機の経営陣は、資産効率を考えて経営するそうです。それはとても良いことです。

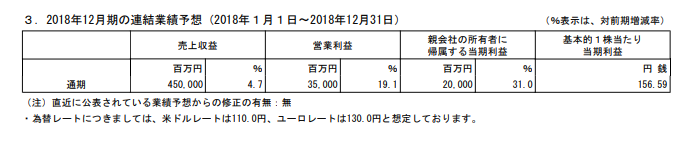

今期見通しは、EPS156.59円を予想しているそうです。

株価も見ておきましょう。

工作機械関連株は、基本的には好業績のうちに売り、倒産しそうな時に買う・・・が一番いい投資方法です。

いまの相場環境は、好景気、好業績ですから、シクリカルセクターのバリュエーションが安く見える段階です。

そういうときは、長期で見た場合に売り時だったりすることも多々あります。

べつにDMG森精機がそうであるとは言いませんが。

とりあえず、以上でDMG森精機の短評を終わります。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。