哺乳瓶、乳首、おしりナップなどで国内シェア1位、中国事業・米国ランシル事業も好調なベビー用品大手ピジョンの業績をみてみよう

今回は、哺乳瓶、乳首、搾乳機、おしりナップなどで国内シェア1位のベビー用品大手ピジョンについてみていきます。

まずはピジョンの会社説明から始めます。

ピジョンの会社説明

ピジョンは哺乳瓶、搾乳機、母乳パッド、ベビースキンケア(洗浄系)、おしりナップなどで国内シェア1位のベビー用品、育児用品の大手企業です。

また、ピジョンは近年、海外事業展開も積極的に行っており、中国でピジョンブランドを展開するほか、アメリカでは子会社ランシル社を通じて母乳パッドや哺乳瓶を展開。欧州市場も開拓を目指すなど積極展開を進めています。

なお、ピジョンの国内事業は上記の哺乳瓶や母乳パッドなどの商品を販売するベビー・ママ事業の他に、子育て支援事業、ヘルスケア介護事業などにも展開していますが、大まかにいって事業比率としては哺乳瓶などの販売で稼ぐ構図になっています。

ピジョンの業績を見てみよう

さきほども書いた通り、ピジョンの業績のほとんどは哺乳瓶などの販売だけを見ていけばOKです。他の事業は些末です。

とりあえず、2018年9月3日にピジョンの2019年1月期第2四半期決算が発表されましたので、決算短信や補足資料をもとに業績をみていきましょう。

(なお、以下は2018年9月4日14時ころに書きました。数字などは同時点で取得可能な範囲のものを利用しています。)

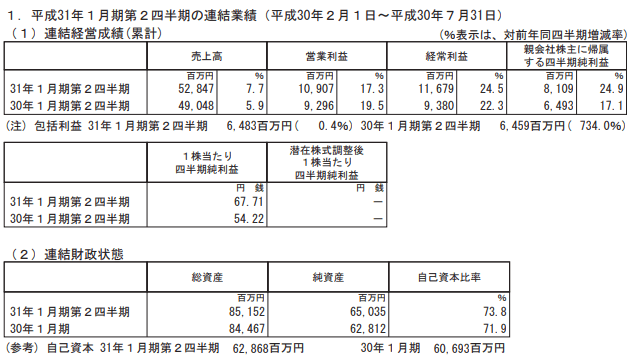

ピジョンの2019年1月期第2四半期決算は、売上7.7%増、営業利益17.3%増、経常利益24.5%増、親会社株主に帰属する四半期純利益24.9%増、1株当たり四半期純利益67.61円、自己資本比率73.8%

となりました。

非常に好調なピジョンの決算、細かい数字をみてみます。

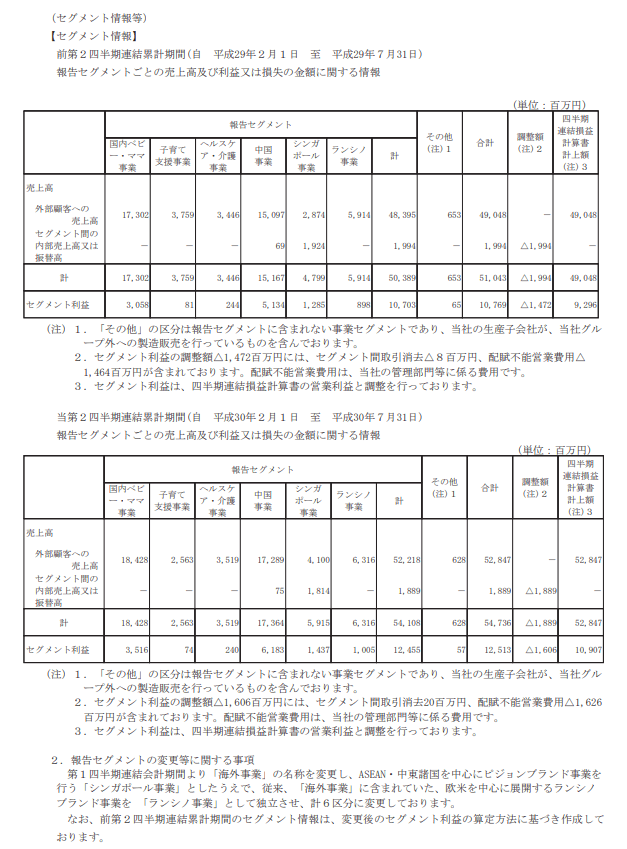

ピジョンのセグメント情報をみればわかりますが、中国事業が非常に好調です。

ピジョンはセグメント利益全体の6割弱を中国事業で稼いでおり、同社の業績のけん引役になっていることがわかります。

しかもピジョンの中国事業の売上伸び率は二けたをキープしており、生産効率の向上で利益率も上がっていることからセグメント利益は20%弱の上昇となっております。

今四半期のあいだに人民元安が進んだことを考えると、このピジョンの中国事業の円換算での伸びはかなり好感される内容だと思います。

なお、ピジョンのシンガポール事業の外部顧客向け売上高の伸びも注目していいでしょう。昨年比で売上2874→4000と伸びています。販促費なども積んでいるのでしょうか、セグメント利益での伸びはそれほどではありませんが、同社製品の品質の高さを知ってもらえれば、今後の業績には貢献するものと思われます。

なお、ピジョンの子育て支援事業、ヘルスケア介護事業はやや減益となっています。これらは同社業績全体からみると微々たるものなので外してみて良いと思います。

なお、ピジョンが欧米で展開するランシノ社の業績は、今期はやや期待外れに思います。市場は大きいのですが、緩慢な成長になっています。

とりあえず、ピジョンの株価もみてみましょう。

ピジョンはコード番号7956、東証一部上場です。

ピジョン 株価 日足

ピジョン 株価 週足

直感的な話になってしまいますが、どうもピジョンは好材料出尽くしで利食われやすい局面にはいったようにみえます。

ピジョンの株価は目先、5200割れから5600程度の間でボックス入りになりそうな感じにみえます。

あくまでも感覚的なものですから当たるも八卦、外れるも八卦ですが。

とりあえず、ピジョン株が大人によって仕込まれたのはずっと昔で、それらの売り物が徐々に出てきてもおかしくない水準であることには注意が必要です。

なお、ピジョン株はPER40倍近辺であり、いかに好業績といえども、やはり割高感は感じます。

とりあえず、個人的にはピジョン株に食指が動きませんが、それはあくまでも感覚的なものです。

なお、我が家もピジョンの製品には非常にお世話になっております。

我が家も哺乳瓶はピジョンです。同社の製品の品質は良いです。今後も順調な成長はしていけるでしょう。

あとは、投資のタイミングさえ間違えなければ、こういった企業への投資は投資初心者にも悪くないんじゃないかと思います。

以上です。