積層セラミックコンデンサ世界シェア6位?台湾のウォルシン・テクノロジー(華新科技)

今回はMLCC世界シェア6位くらい?の台湾メーカー、華新科技(ウォルシン・テクノロジー/Walsin Technology Corporation)についてみていきます。

なお、ホームページでは世界市場シェア5位、台湾市場1位と書かれていますが、この順位は変動が激しくてアテになりません。しかも基準の取り方がむずかしい。とりあえず、中くらいって感じにみておいていいです。ヤゲオ(国巨)よりは小さいと思います。

とりあえず、同社についてざっと解説していきます。(ホームページの情報などを参考にします)

会社のホームページによると創業が1992年となっていますが、前身となる企業は1970年くらいからやっているとIR資料には書いてあります。とりあえず、現在のチップ抵抗器やインダクタ、積層セラミックコンデンサの製造に乗り出したのは1990年代に入ってからと言われています。

その後、2006年には三菱マテリアルから釜屋電機を買収。チップ抵抗器やチップ・ヒューズの製造設備、販路などを手に入れます。

2000年代はソニー、サムスン、レノボなどとの取引をしていたようです。

このころはチップ抵抗器、インダクタなども多く作っていたのですが、だんだんとMLCCに軸足を移していきます。

現状ではおおむね華新科技(ウォルシン・テクノロジー)の事業の50~55%くらいがMLCC、25%くらいがチップレジスタ、残り25%がその他といった感じになっています。

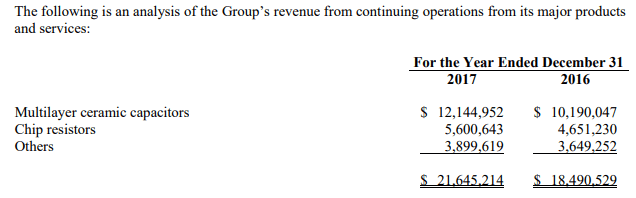

これはウォルシン・テクノロジーの2017年決算資料ですが、これによればMLCC事業の売り上げは12144952000台湾ドル(約441億円)と言ったところです。

ヤゲオと太陽誘電のMLCC事業は1500億円くらいの売上ですから、ずいぶんと違いがありますね。

どうしてこれで台湾1位とか言えるのか?w

うーん、謎です。。。

とりあえず、ここまででウォルシンテクノロジーの会社紹介はおしまい。ちょっと業績をみてみましょう。

決算資料はこちらです。

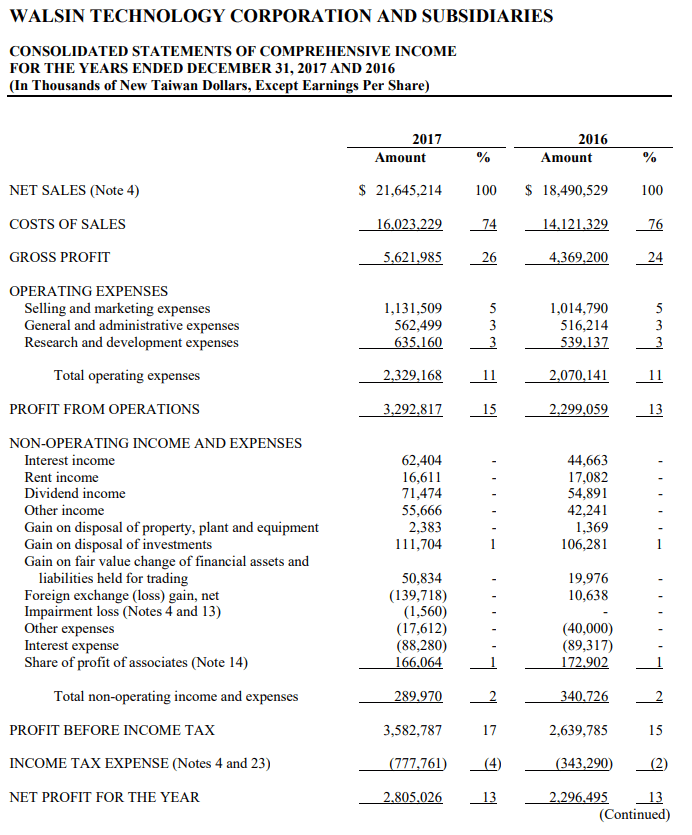

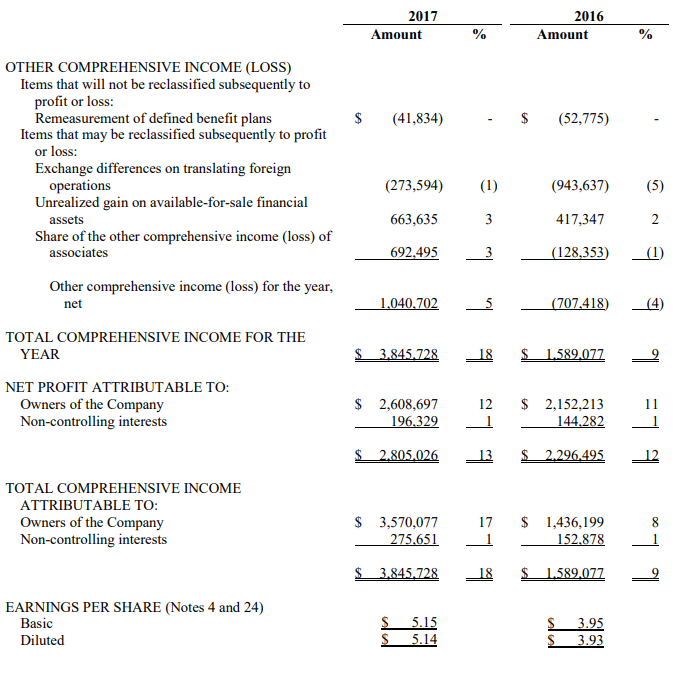

ウォルシン・テクノロジー(華新科技)の2017年通期決算は売上前年比17.0%増、営業利益43.2%増、純利益22.2%増、希薄化後一株利益は30.8%増の5.14台湾ドル

非常に好調だった模様。

そしてさらに好調に推移していることが、同社のカンファレンスレポートから読み取れます。

ですが、こちらは転載不可っぽい?ので同社ホームページからごらんください。

とりあえず、3月からの動きが不気味すぎます。

過去5年間10~20(100Million台湾ドル/3.63億円)程度の月次売上で推移していた同社が、

18→26→31→39と月次売上を伸ばしているんです。

これは異常です。売上があっという間に前年の2~2.3倍です。このモメンタムが維持されるとしたら、通期年間売上は前年比3倍とかになるでしょう。

人件費や減価償却費はほぼ固定ですから、あとは材料費などですけど、そんなに変動するようなもんじゃありません。当然、利益は拡大するはずです。マージンが拡大するでしょうから、利益は6~10倍、もしくはそれ以上になると思います。

とりあえず、いまセラコン市場で起きていることはそういうことのようです。ありえないことが起きてしまっている・・・というのが事実だと思います。

なお、これと似たようなことは、MLCC市場ではさすがに起きていません。ITバブルの頃よりも動きは酷いです。

かつてこれと同様のことが起きたのは、アメリカの住宅バブルおよび中国の隆盛が起きたころの鉄や銅の資源メジャ―による吊り上げです。2003年からの動きですが、正直それよりも動きは急です。

自分の嗅覚が正しければ、これは本当に凄いことになる、と思います。

これについては別途まとめましょうか・・・

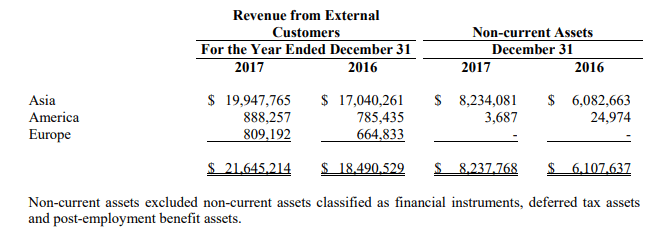

とりあえず話を戻して・・・華新科技(ウォルシン・テクノロジー)のセグメント別利益はこちら

そして、こちらが地域別売上です。

ほとんどをアジア市場で稼いでいることがわかります。

株価チャートも載せておきます。

すごいですね。テンバガーどころじゃありません。3年で50倍くらいでしょうか。

最後に、華新科技(ウォルシン・テクノロジー)関連の最近のニュース記事を載せておきます。

なお、同社は社名に華新とついているとおり、華新麗華グループの一員です。

同社上位株主には華新麗華(Walsin Lihwa Corp/ワルシン・リーワ/TPE:1605)がいます。

華新麗華の傘下には他にも

- 華邦電子(Winbond Electronics/ウィンボンド・エレクトロニクス/TPE:2344)

- Hann Star Board(TPE:5469)・・・ノートブックPC基板のメーカー

- Hann Star Display(TPE:6116)・・・ノートブックPCやタブレット用ディスプレイメーカー

などがあります。

これら企業はPassive Systems Alliance/PSAというグループを形成していて、基本的にパーツなりは優先的に内部調達しているようです。

つまり、これら企業の業績が大きく落ち込むと、ウォルシンテクノロジーの業績も傾くというわけです。

とりあえず、これら企業ひとつひとつの業績をつぶさにみるには紙面が足りませんから、ざっとそれぞれのチャートだけでもみてみましょう。

華新麗華

華邦電子(Winbond)

Hann Star Board

Hann Star Display

いかがでしょうか。

とりあえず、今回はここまでにしようと思います。

なお、上記は2018年7月25日に書きました。業績や株価などの数字については、同日に手に入るものの範囲で載せています。また、上記はあくまでも中卒くん個人の見解を書いたものであり、特定の投資スタンスをお勧めするものではありません。投資に当たってはご自分の判断で、自己責任で行うようにお願いいたします。