住友金属鉱山(別子)を見てみよう~三元系&NCA系正極材へのニッケル供給で業績拡大~

米国テスラ(TESLA)、およびトヨタ自動車向けにリチウムイオンバッテリーを供給しているのはパナソニック(Panasonic)ですが、そのパナソニックに正極材の材料を供給しているのが、今回ご紹介する住友金属鉱山です。

(なお、この記事は2018年6月22日に書きましたので、以降に大きな変化があったとしてもそれを十分反映していない記事であることをご了承ください。)

とりあえず、まずは住友金属鉱山の会社説明をいたします。

同社の歴史は戦国時代末期~安土桃山時代までさかのぼります。

1590~91年頃、住友財閥の業祖とも呼ばれる蘇我理右衛門が、粗銅から銀と銅を分離回収する手法(南蛮吹き、南蛮絞り)を泉州堺に来訪していた南蛮人から伝えられ、京都に銅吹所を設けたのが始まりと言われています。(粗銅と鉛を一緒に熱し、まず鉛・銀の合金と銅をまず分離。その後に含銀鉛から灰吹法で銀だけを取り出す。)

その後、住友家は秋田の阿仁銅山、備中の吉岡銅山などを開発。1691年には別子銅山(当時世界最大級の産出量)の開発にも着手。荒銅は大阪に船で運び、南蛮吹きで銅と銀を取り出す。。。

このようにして住友財閥の基礎を築いた、その中心企業が住友金属鉱山ということになります。

(なお、住友財閥のうち鉱山部門は住友金属鉱山になりましたが、海運事業の方は大阪商船となり、その後、三井船舶と合併して大阪商船三井船舶となり、第一中央汽船やナビックスラインなどを纏めながら商船三井グループになっています。とりあえずこの話はまたそのうち・・・)

その後、1981年には菱刈鉱山で世界最高水準の含有量を誇る金鉱脈が発見。銅の住友から金の住友へ・・・ということで、是川銀蔵が仕手戦相場をしかけます。是銀はこの仕手戦で200億円を稼いだのだとか。

(ちなみに、当時、住友鉱山は株式市場で「別子」と呼ばれていました。自分が証券会社の店頭のquick端末をジジイたちと譲り合って使っていた2000年ころまでは、「別子」という呼び名が普通に使われていました。住友金属鉱山、と呼ぶ人はほぼ皆無でした。まぁ、そんな時代がありました。)

このようにして発展してきた住友金属鉱山ですが、現在では世界中に鉱山権益と、精錬所を保有する調達から精錬まで上下一貫した垂直統合型のサービスを提供しています。

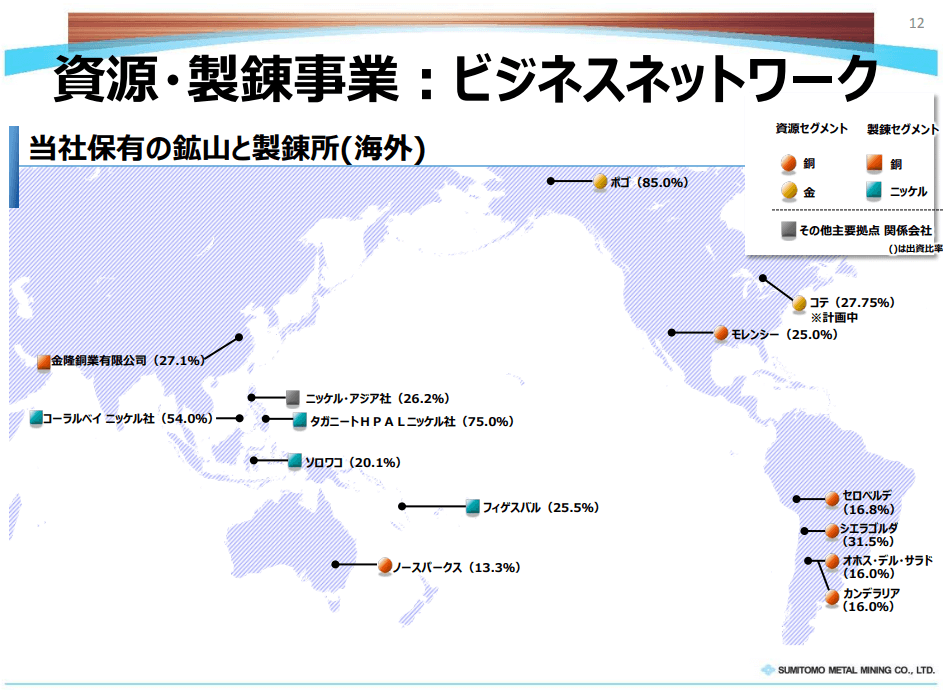

住友金属鉱山の資源権益と精錬設備

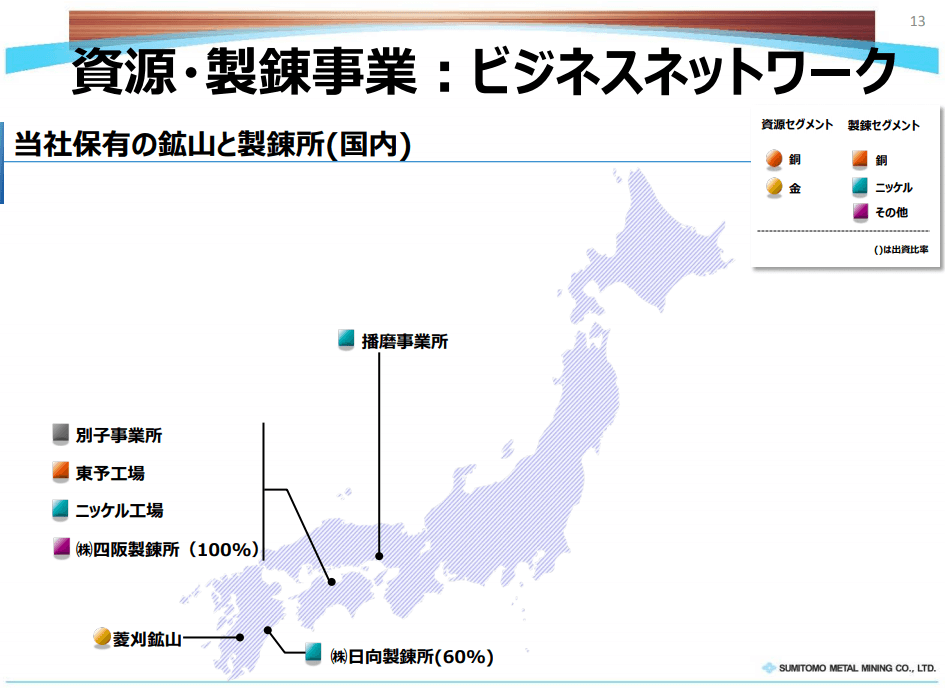

住友金属鉱山の金鉱山は、日本国内の菱刈鉱山と、アラスカのポゴ鉱山、計画中が北米コテ金山となっています。また、銅は南米のセロベルデ、シエラゴルダ、オホス・デル・サラド、カンデラリア、豪州ノースパークス、北米モレンシーなどにマイナー出資(多くが米国フリーポートマクモランとの提携案件)しています。ニッケルはフィリピンのタガニート、コーラルベイがメジャー出資案件。フランス領ニューカレドニアのフィゲスバル、インドネシアのソロワコはVALEなどと共同運営となっています。

以上のように、住友金属鉱山は、銅の権益、金の権益、ニッケルの権益、および副生成物としてコバルトの権益などを保有しています。

しかし、世界的にみれば住友金属鉱山の権益は小さいものです。

たとえば、世界の銅生産権益でいうと、チリのコデルコ(CODELCO)が180万トンくらいでしょうか。二位の米フリーポートマクモラン(Freeport-McMoRan)、三位スイスのグレンコア(Glencore)などが150万トン規模、四位のBHPビリトン(BHP billiton)120万トン規模やサザンカッパー(Southern Copper)90万トンなどの規模に比べると、住友金属鉱山は世界16位の26万トンに留まります。

ニッケルでは、ブラジルのヴァーレ(VALE)が21万トン、ロシアのノリリスクニッケル(Norilsk Nickel)が19万トン、グレンコア(Glencore)が18万トン、インドネシアのPT Timah Tbkなどに対して、住友金属鉱山(SMM)は5位9.2万トンです。

ですが、これはあくまでも生産トン数ベース。

住友金属鉱山の強みは、これら上流権益で確保した金属資源を精錬から電子材料、ハイテク素材まで加工することで、付加価値をつけて販売するビジネスモデルにあります。

同社は技術力をベースに、世界に挑んでいます。

たとえばそれはニッケルの生産の流れをみるとわかりやすいです。

住友金属鉱山はニッケルの上流権益をフィリピンのタガニートに保有しています。しかし、このタガニート・ニッケルプロジェクトは、一般的にはニッケル精錬に向かないとされる低品位酸化鉱(Limonite)を原料にしています。同社はこれをHPAL(高圧硫酸浸出法)という手法を用い、ニッケル精錬の中間製品であるニッケル・コバルト混合硫化物(MS)を作り出すことに成功しました。

今ではタガニート(THPAL)のほか、コーラル・ベイ(CBNC)でもこのHPALを使用しています。

なお、コーラルベイニッケル社はフィリピン環境天然資源省より「鉱物産業環境大統領賞」を4年連続で受賞するなど、住友金属鉱山は非常に環境を重視した経営をしていることでも知られています。

フィリピン・コーラルベイニッケル社が4年連続で鉱物産業環境大統領賞を …

また、タガニートHPAL(THPAL)ニッケル社は、フィリピンにおける鉱物部門の最大輸出企業となっています。

このようにして得られたニッケルコバルト混合硫化物を愛媛県の別子地区にある住友金属鉱山のニッケル工場まで船で輸送。

この住友金属鉱山のニッケル工場ではMCLE法(Matte Cholorine Leach Electrowinning/マット塩素浸出電解採取法)という手法を採用しています。ニッケルマット(ニッケル硫化物)、ニッケルコバルト混合硫化物(MS:Mixed Sulfide)を塩素に溶かし、電解法で高純度ニッケルを生産しています。

その後、住友金属鉱山の子会社、もしくは提携先とMLCC用ニッケル粉、リチウムイオン二次電池用正極材など最先端の機能性材料に加工して、付加価値を何倍にもつけて顧客の電子部品メーカー(Panasonicなど)に販売しています。

以上が住友金属鉱山の事業です。こういった垂直統合型の資源会社は世界的にもあまり多くありません。資源のない日本だから、頭を使って稼いでいる・・・それが同社のやりかたです。

とりあえず、住友金属鉱山の企業説明は以上でおわりにするとして、次に直近の業績などについてみていこうと思います。

住友金属鉱山の業績は以下のようになっています。

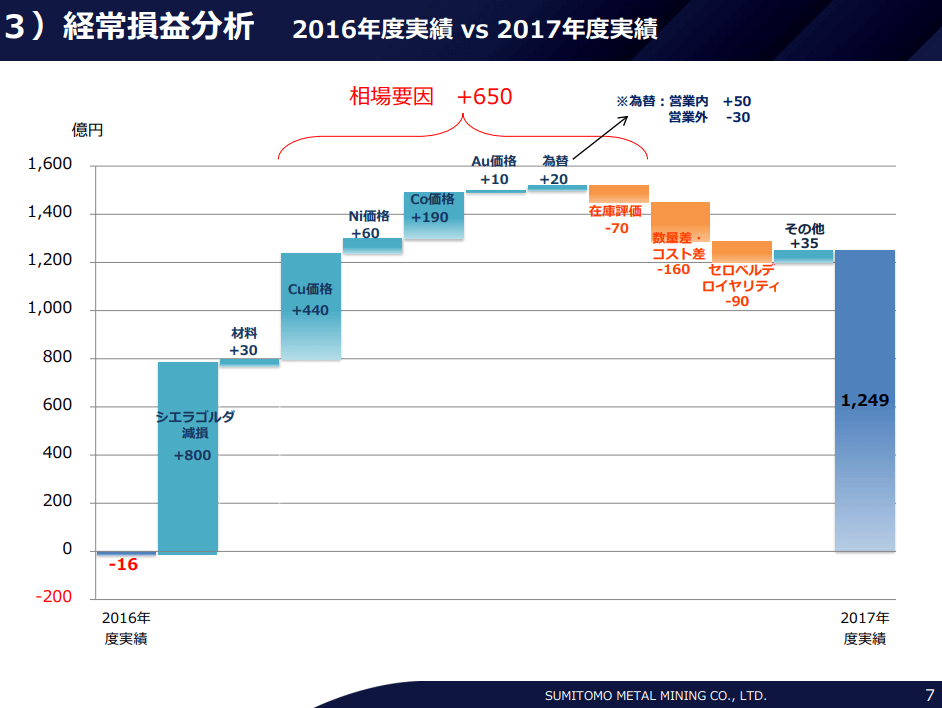

住友金属鉱山の業績はブレが大きいことがお分かりいただけると思います。特に資源分野はちょくちょく減損処理などで評価損を計上します。これは例えば、有望な鉱区だと思って買ったのに資源が見つからなかったとか、政治的な要因で手放さざるをえなかった、などの理由からこのような損失をだすことになります。直近ですと前者(見込み違い)の例がチリのシエラゴルダ銅鉱山での減損であり、後者(政治要因)はソロモン諸島のニッケル探鉱プロジェクトからの撤退です。資源ビジネスはおおむねそういった要因で大きく変動します。

また、市況要因でも大きく変動します。基本的に、金属価格が高い時には大きく稼ぎだし、逆に低くなると損失を出す可能性が高くなります。とくに材料事業まで抱えることで住友金属鉱山は在庫を抱えやすいビジネスをしており、前年度で高く在庫評価したぶんが今年度では安くなってしまった・・・といった場合に大きな損失を出すことになります。ちなみに去年はこんな感じでした。減損が消えたことと、相場要因が大きな業績変動要因だったことがわかります。

また、住友金属鉱山の業績は、精錬、材料部門においても技術的な変化で大きく変動することがあります。たとえばリードフレーム材。かつては儲かる事業でしたが、参入が増えたことと顧客からの要求が少量多品種型になりコストが増加、マージンが圧迫される事業になりました。景気変動も絡んで、三井ハイテックなどは大きく減益決算に陥ることになっています。住友金属鉱山は2016年のうちにリードフレーム事業からは撤退し、その経営資源を結晶化、粉体化、電池材料事業などに振り向けたことで、現在の高水準な利益をあげています。

住友金属鉱山の経営陣が行ってきた事業構造改革は上記のとおりです。非常に多くのことを同時進行でおこなってきたことがわかります。その多くが、いい方向に向かっています。

とくに、JCOのウラン残渣の海外搬出開始は良いと思います。住友金属鉱山は、過去の忌まわしい事故を隠そうとせず、ちゃんと投資家向けの資料にJCO臨界事故(核燃料をバケツリレーして臨界到達、多臓器不全で関係者死亡)のことを載せています。素晴らしい姿勢だと個人的に思います。多くの企業がこういう経営姿勢になることを望みます。

なお、住友金属鉱山の次期戦略商品であるNCA(ニッケル・コバルト・アルミ)正極材の増産は、以下のように拡大しています。

さほど大きなコストを追加しなくても、大きく生産量を増やせる段階になってきていることが見えます。

つぎに、同社を取り巻く環境について、おもにリスクの観点からお話しします。

まず、フィリピンではドゥテルテ大統領就任以降、鉱山会社に対して環境規制がキツくかけられはじめています。

フィリピン:環境天然資源省の地方事務所 ニッケル鉱山に操業停止命令 …

フィリピン、操業停止に揺れる鉱山城下町:日経ビジネスオンライン

先ほども書きましたように、住友金属鉱山のニッケル鉱山はフィリピンに多くあります(コーラルベイとタガニート)。環境保護の観点から表彰も受けているような鉱山運営をしています。ですから、そういう点では他の鉱山よりも優れているのですが、しかしいつ何時、政権に目を付けられるかもしれないのが鉱山運営のむずかしいところです。こういったカントリーリスクからは、資源ビジネスは逃れることができません。

また、先ほども書きましたように、資源価格変動リスクもあります。技術的に陳腐化したり、景気変動によって大きく需要が落ち込むこともあります。住友金属鉱山へ投資する際には、そういったことを踏まえて業績を見ていく必要があります。

とりあえず最後に、住友金属鉱山の株価チャートとバリュエーションをみてみましょう。上場先は東証一部、株式コードは5713です。

住友金属鉱山 日足

住友金属鉱山 週足

んー・・・チャート的にはヘッド&ショルダー型の悪いパターンに入ってきてますが・・・とりあえず、前回の安値を割ってくると速そうな感じのチャートですね。世界的にシクリカルからの逃げが始まっている感じがあります。

なお、シクリカルセクターである住友金属鉱山はバリュエーション指標でみるのは向いていないのですが、一応アナリストコンセンサスベースの2020年通期業績でみると、PERは10.0倍、EV/EBITDAは7.65倍となります。

なお、LME銅価格は以下から

https://www.lme.com/en-GB/Metals/Non-ferrous/Copper#tabIndex=2

LMEニッケルは以下から

https://www.lme.com/Metals/Non-ferrous/Nickel#tabIndex=2

それぞれ日付指定でみることができます。

もし住友金属鉱山に投資をお考えであれば、非鉄金属価格などもあわせてご覧になられた方がよろしいかと思います。

なお、最初にも書きましたが、この記事は2018年6月22日に書いています。バリュエーション評価などに利用している数字は、記事を書いている当日に利用可能な範囲の業績数字をもとにしています。もし投資をお考えであれば、最新の数字をご確認の上で判断されることをおすすめいたします。

以上です。