資源大手BHPビリトンの業績・決算と株価~1~

資源大手BHPビリトンについてみていきます。

今回の決算は端的に言ってネガティブ

資源の生産量は伸びておらず、生産性も伸びていません。

ただただ価格上昇を頼りに業績が向上しているだけと言えると思います。

決算後の株価がそれを反映していると思います。

とりあえずみてみましょう。

資源メジャ―大手BHPビリトンの2017年2Qまでの決算が発表されました。

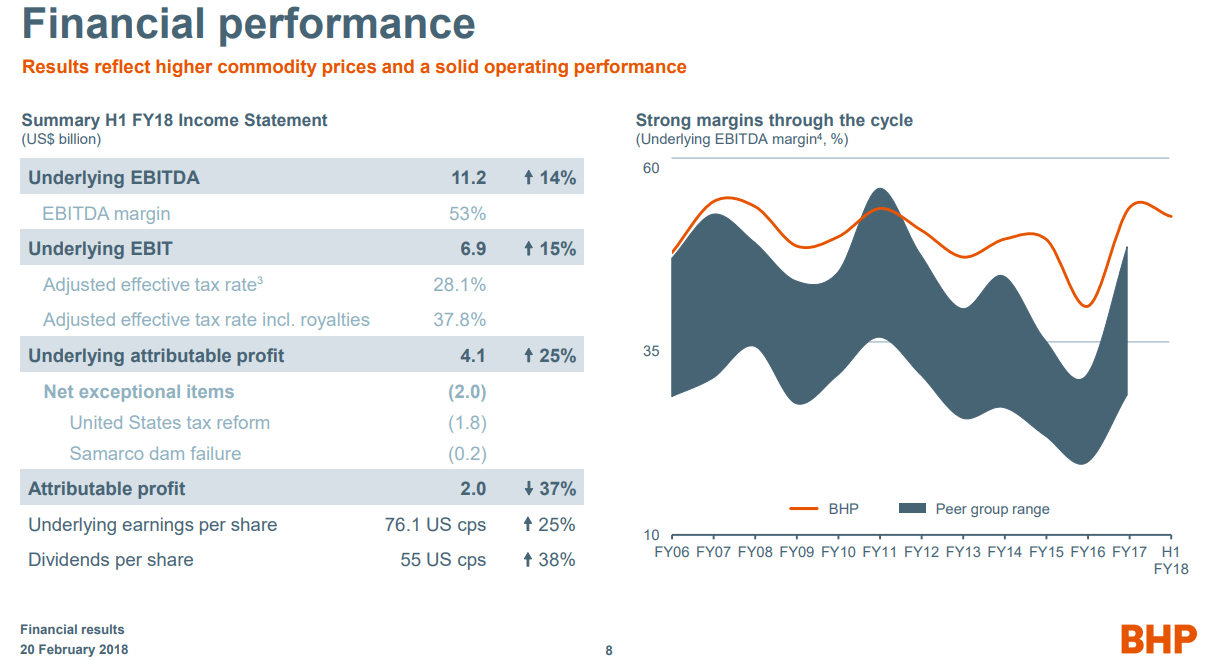

・収益は前年比16%増の217.79億 USD

・基礎利益は40億USD (予測43億USD)

・税引き後利益は37%減の20.15億USD (米国特別損害賠償額18億USD含む)

・配当は一株当たり0.55 USD (前年は0.40 USD )

・当期中に純負債を23%削減し154億ドルにする予定

・フリーキャッシュフローは49億ドル

・銅販売はチリのエスコンディーダ鉱山の価格上昇と生産増で52%増加

BHPビリトンの資源別業績

| 鉄鉱石 | 石炭 | エネルギー | 銅 | |

| EBITDA全体に占める割合 | 38% | 16% | 18% | 28% |

| EBITDA | 43億ドル | 18億ドル | 20億ドル | 32億ドル |

| EBITDAmargin | 60% | 44% | 57% | 56% |

| ROCE ※1 | 27% | 25% | 11%(conventional)

4%(Onshore US) |

15% |

※1 ROCE=使用資本利益率 投下資本に対しどれだけリターンがあったのかを知るための指標

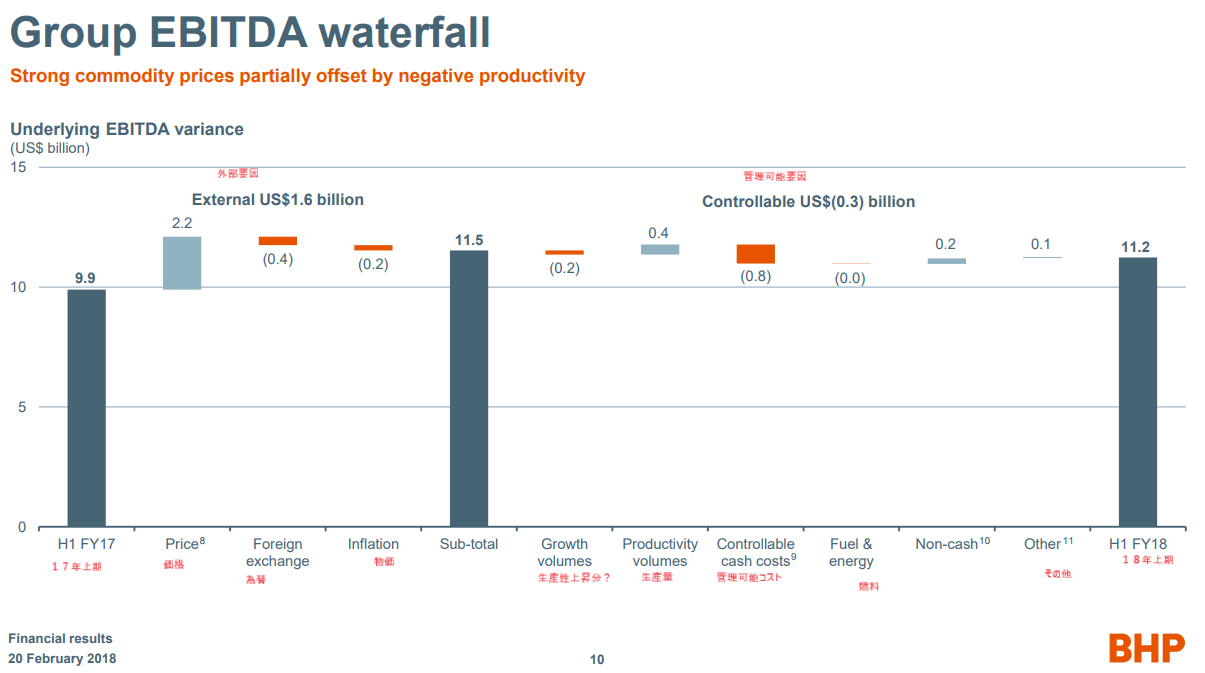

BHPビリトンの業績~滝チャート

それでは次に、会社資料をもとに個別要素を見てみましょう。

まずはEBITDAを滝グラフでみてみます。

ほぼほぼ資源価格上昇に頼り切ったEBITDAの伸びです。ネガティブです。

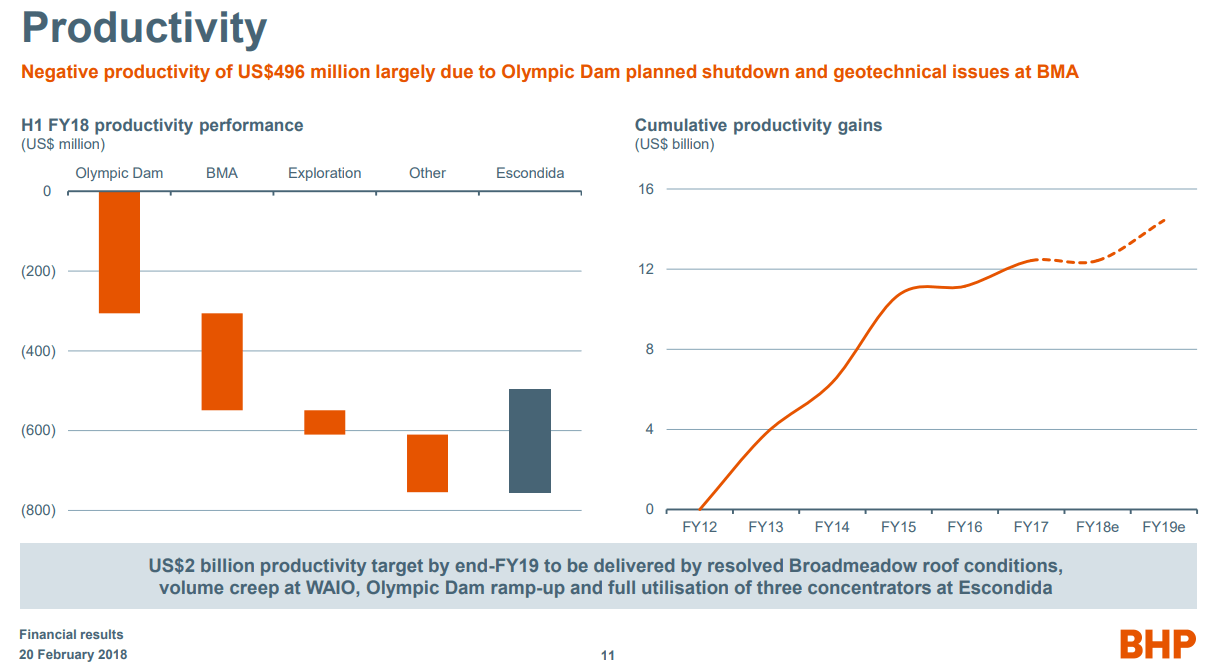

生産性は落ちています。一時的要因であるにせよ、あまり気分のいいものではありません。ネガティブです。

BHPビリトンの業績~キャッシュフロー

フリーキャッシュフロー、営業キャッシュフローともにほぼ伸びていません。ネガティブ

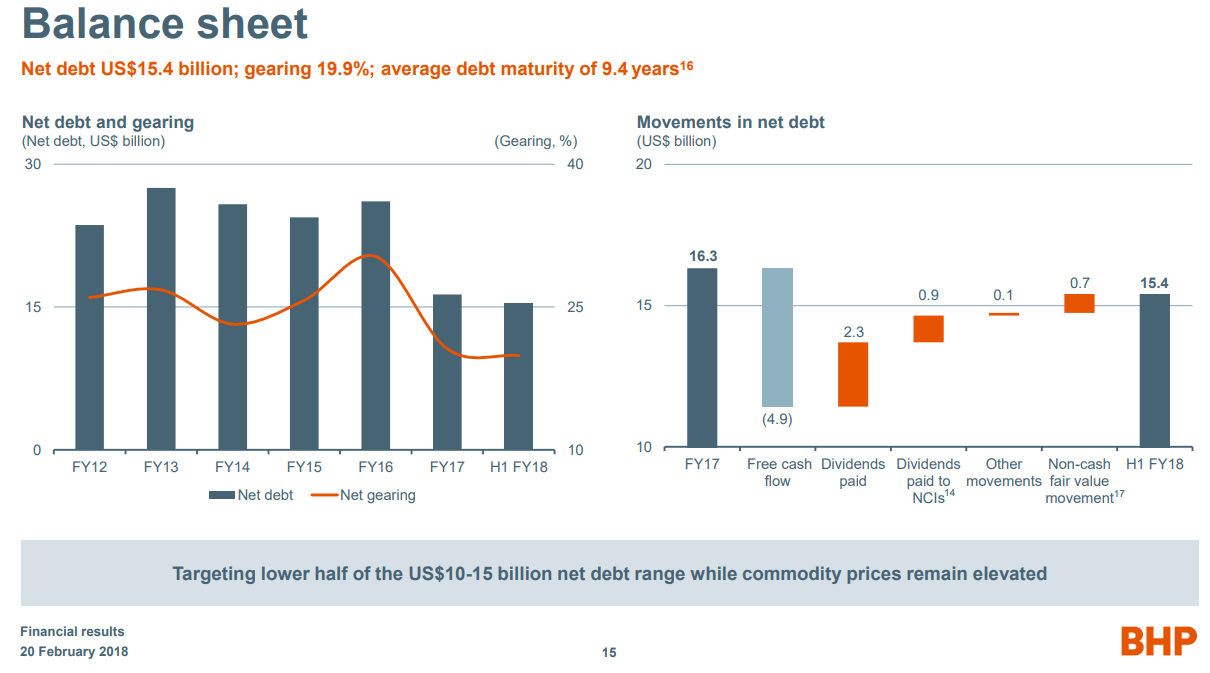

純有利子負債もネットギアリングレシオ(純有利子負債比率)も順調に減少。

純有利子負債=有利子負債-現預金

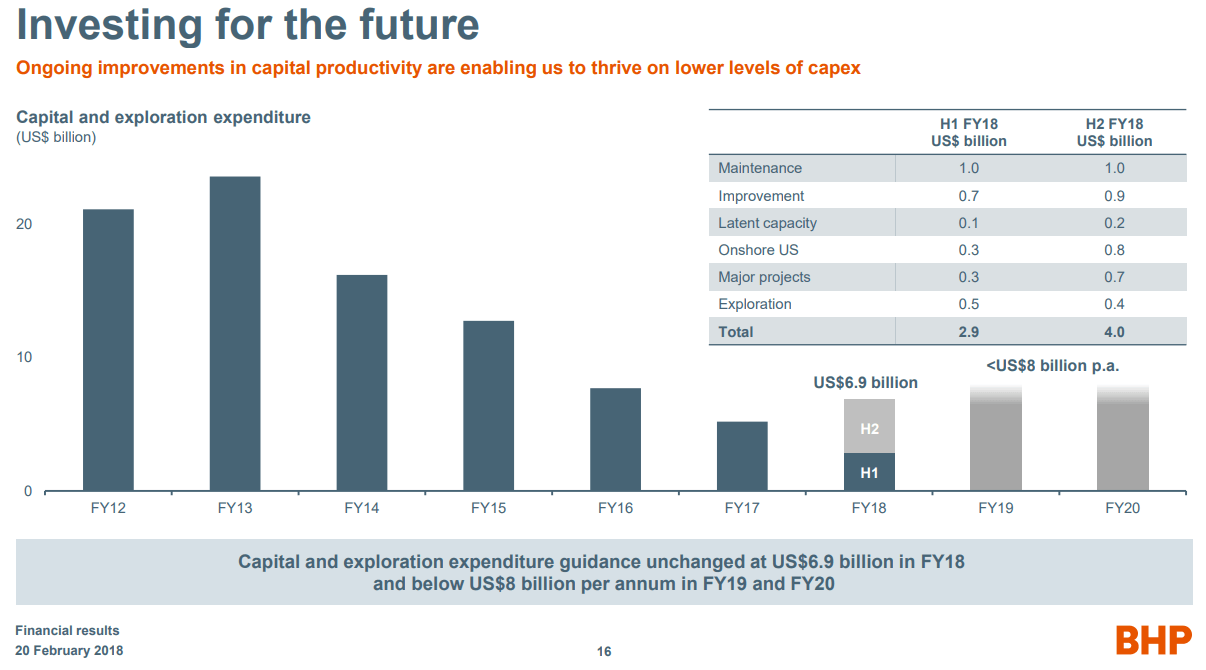

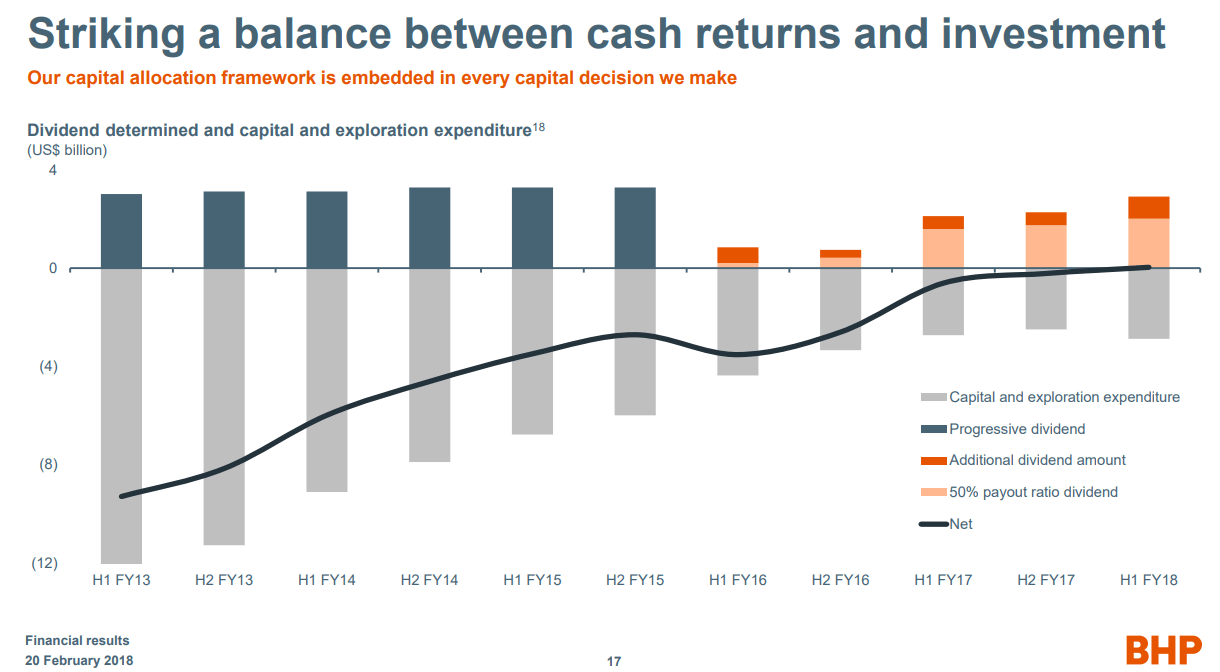

BHPビリトンの業績~設備投資

設備投資は控えめにして株主還元を重視。ポジショブ

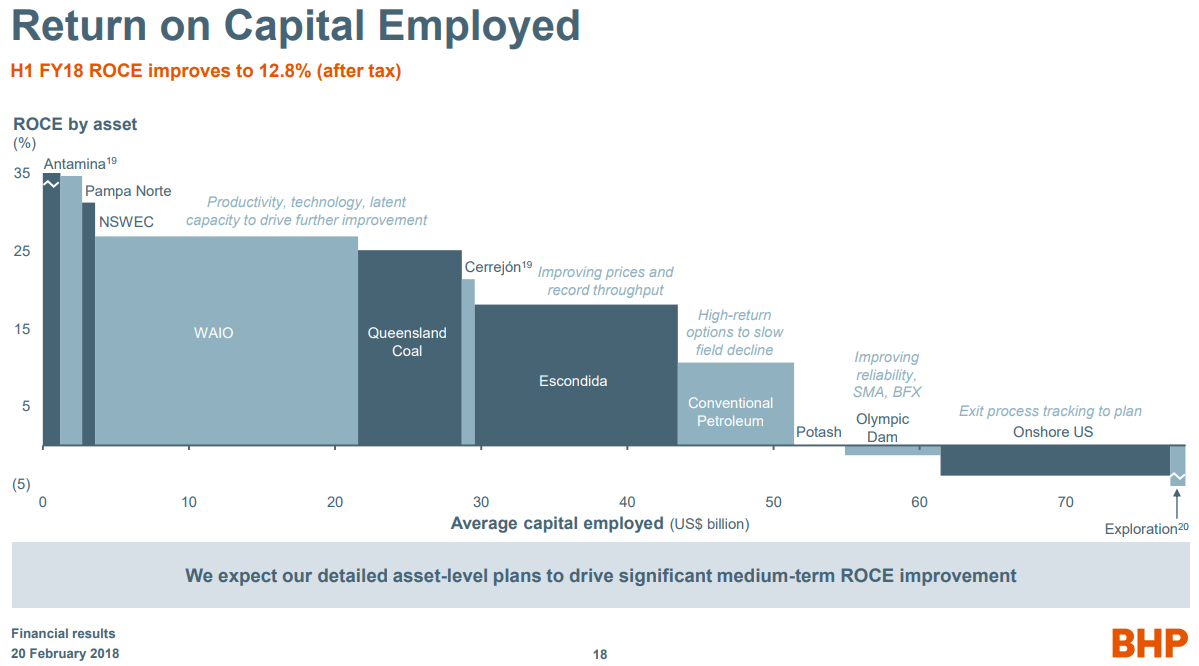

BHPビリトンの業績~ROCE

ROCEを開発鉱山ごとに見たグラフ

2010年ごろにスッ高値で買収してしまったオンショアシェール資源が焦げ付いてます。これは売却予定のもよう。

WAIO(Western Australia Iron Ore 豪州鉄鉱石)が稼ぎ頭なことがよくわかります。

ちなみにチリのエスコンディーダ銅山は労使交渉が長引いて生産を落としているようです。

同業他社に比べて高いマージンを得ていると会社側は言っています。

BHPビリトンの業績総括

BHPビリトンの今回の決算は、単に資源価格上昇に支えられただけの決算にみえます。生産性の向上などもなし、販売量の顕著な伸びもありません。設備投資に関しては、各社それほど大きく増やす予定はないようですので、大きな景気後退でもないかぎり、しばらくは需給が緩むことはないと思います。今後の期待としては、エスコンディーダの労使交渉がうまく行くことと、豪州などにおける一段の生産性向上です。

ちなみにこの決算を受けて、ASX市場でBHP Billiton株は4.76%下落しました。

。