無印良品を展開する良品計画の株価と業績についてみていきます

今回は、国内外で「無印良品」やMUJIブランドの商品・店舗を展開する良品計画の株価と業績についてみていきます

まずは無印良品を展開する良品計画という会社について説明します。

株式会社良品計画とは?

株式会社良品計画とは、無印良品やMUJIブランドの商品、店舗を展開する小売企業。

家具、雑貨、衣料品、食品など幅広い商品を国内外のショッピングセンター内実店舗「無印良品」で扱うほか、海外では「MUJI」ブランドの店舗を展開。

近年ではオンラインストアでの販売も開始したほか、MUJI/無印良品ブランドの雑貨を導入したホテル経営などにも乗り出しています。

無印良品/良品計画 略歴

無印良品はもともとはセゾングループの企業であり、西友、西武百貨店を中心に1980年頃から商品を販売開始。

1983年に第一店舗目を東京青山に無印良品の直営店舗を出店して以降、西友の店内で出店拡大。

1989年に西友から独立し、株式会社良品計画へ

1991年、ロンドンに無印良品海外一号店を出店

1995年に良品計画として店頭公開(JASDAQ)

1998年、良品計画が東証二部に鞍替え

2000年、良品計画が東証一部に指定換え

2007年、ニューヨークのソーホーにアメリカ一号店MUJIを出店

無印良品/良品計画は、新人でも難なく業務を理解しやすいように業務のマニュアル化をすすめていることでも知られています。

店員向けのわかりやすい図解式の業務マニュアル( MUJIGRAM )を作成しており、無印良品の生産性向上に役立っているとして、メディアなどでも取り上げられたりしてきました。

無印良品/良品計画の業績

ここからは、先日発表された無印良品/良品計画の決算内容をもとに、同社の業績をみていきます。

(この記事は2018年10月06日に書かれました)

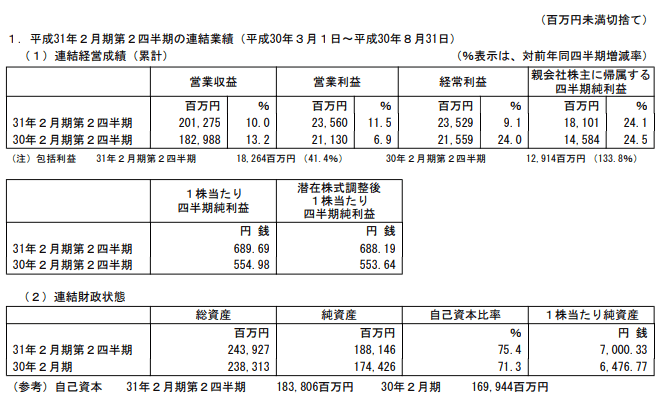

まずは無印良品/良品計画の2019年2月期第2四半期決算についてみてみましょう。

無印良品/良品計画の2019年2月期第2四半期決算は、売上10.0%増、営業利益11.5%増、経常利益9.1%増、四半期純利益24.1%増、潜在株式調整後の一株あたり四半期純利益688.19円、一株当たり純資産7000.33円

となりました。

無印良品/良品計画の業績は好調に見えますが、そうともいいきれません。

細かく見ていきましょう。

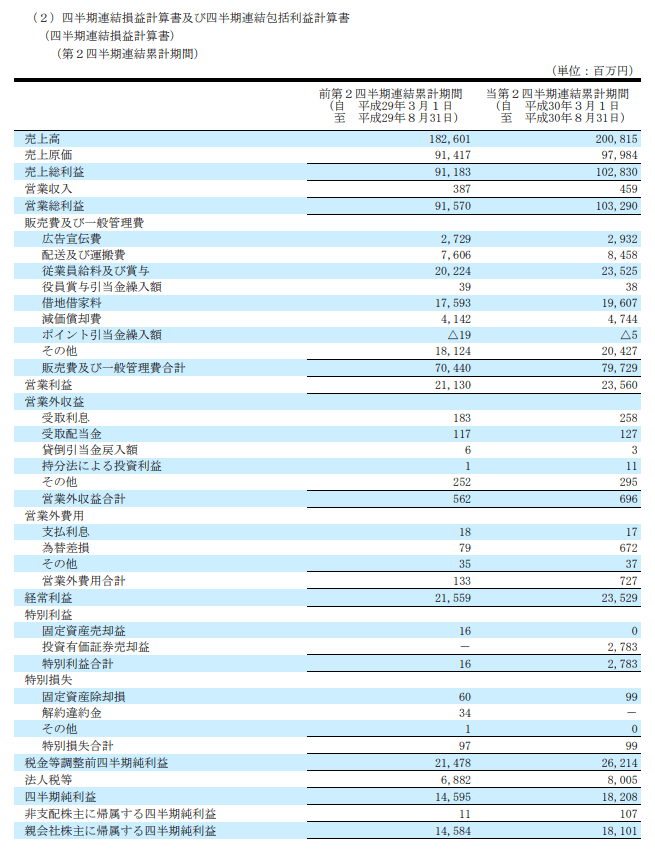

こちらは無印良品/良品計画の損益計算書です。

良品計画決算短信より

対前年で無印良品/良品計画の業績を比較すると、従業員給料および賞与が15%程度ふえていることがわかります。

借地借家料も10%程度ふえており、無印良品/良品計画は出店加速によりコストが上昇していることがわかります。

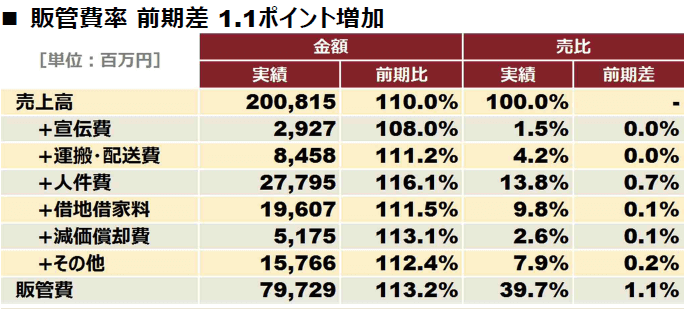

無印良品/良品計画の公表している補足説明資料によると、販管費率は前期に比べ1.1ポイント上昇しているとのこと。

良品計画決算補足説明より

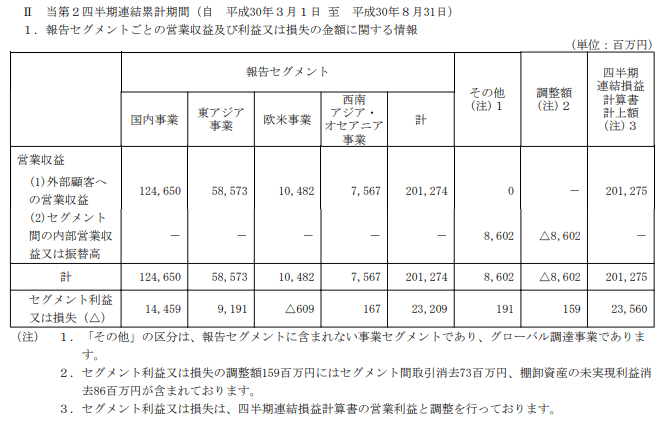

以下は無印良品/良品計画の地域別セグメントの状況です。上が前年、下が今年です。

比較すれば一目瞭然ですが、国内の利益が前年比で減少しています。

国内は人件費上昇のいっぽうで消費が低迷しており、無印良品/良品計画の業績下押しとなっています。

良品計画決算資料より

良品計画決算資料より

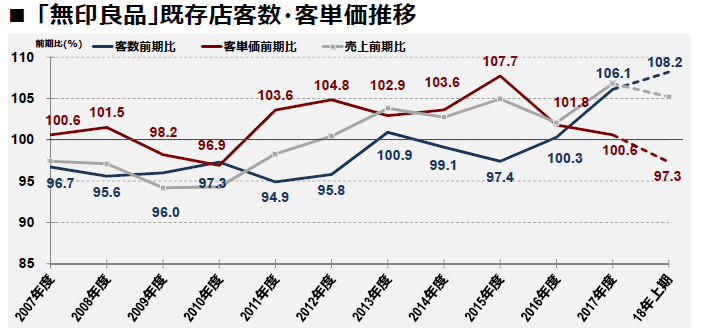

無印良品/良品計画は近年、客数減に悩まされてきました。

100円ショップなどと売っているものの質に大差がないにもかかわらず高い価格水準となっており、顧客離れを起こしていました。

上記の図をみてもわかるとおり、無印良品/良品計画側は破線で示したような経営方針を持っているようです。

つまり、「客単価を下げて客数をあつめる」という戦略です。

これが奏功するかどうかが、向こう数年の無印良品/良品計画の業績を占うことになろうかと思われます。

とりあえず今2Qの無印良品/良品計画の決算内容をみるかぎり、この戦略は功罪両面あったように思います。

既存店売上はこの間、おおむね前年比10%増を挟んで推移しています。

しかし、人件費増などの影響もありますが、利益は逆に落ちている。

今年の無印良品/良品計画の人件費増加は、充足率を上昇させるために大盤振る舞いした面もありますので、来年に向けてはもう少しコストは抑えられるでしょうが、この傾向が続くようですと困ると思います。

もう少し経過をみる必要がありますが、あまりポジティブではないようにみえます。

なお、無印良品/良品計画の月次概況はこちらでみることができます。

なお、無印良品/良品計画の東アジア事業は好調なようにみえますが、これはひとえに出店増によるものです。

中国国内では今年2Qから無印良品/良品計画の既存店売上高は減少に転じています。

(第一四半期が前年比101.8%、第二四半期は前年比97.8%です)

中国人の消費行動は非常に飽きっぽいものとなっており、無印良品/良品計画の中国既存店売上も近年頭打ちから下落傾向に入っています。

これが同社の業績の下押し要因となる可能性があります。

中国では景気が減速傾向を示しております。

その点についてはよくよく見ていった方が良いと思います。

無印良品/良品計画の業績において、日本以外の東アジア地域における営業利益はすでに25%程度となっており、決して無視できる水準ではなくなってきています。

無印良品/良品計画の株価についてもみておきましょう。

無印良品/良品計画 日足株価

無印良品/良品計画 週足株価

デフレ時代の消費勝ち組と持て囃されてきた無印良品/良品計画の株価は非常に強い動きをしてきました。

この10年間で無印良品/良品計画の約10倍以上になっています。

無印良品/良品計画の株価は1年半先、2020年2月期のアナリストコンセンサスベースでPER22.2倍、EV/EBITDA12.5倍となっています。

個人的には、無印良品/良品計画の業績に関してアナリストコンセンサスベースよりも若干厳しめに予想していますので、上記数字よりも高い水準のバリュエーションを想定しています。

無印良品/良品計画に関しては、チャートパターン的には上下、横ばいどちらにも移行する可能性があり、いまポジるタイミングではないと個人的には思います。

とりあえず、無印良品/良品計画の短評は以上となります。

なお、上記はあくまでも個人的見解であり、特定の投資スタンスをおすすめするものではありません。投資にあたっては自己責任で行っていただきますようお願いいたします。

以上。