キリンビール・キリンビバレッジの親会社キリンホールディングス(麒麟麦酒)の業績をみてみよう

今回は、キリン一番搾り、氷結、生茶、午後の紅茶、メルシャンワインなどで有名なキリンホールディングス(麒麟麦酒)についてみていきます

まずはキリンホールディングスの企業紹介から始めましょう。

(キリンホールディングスの企業紹介は書きかけです)

ビール(麒麟麦酒)・・・一番搾り、ラガービール、ハイネケン(他社ブランド)、バドワイザー(他社ブランド)、ギネス(他社ブランド)、

発泡酒・・・端麗グリーンラベル、端麗極上、端麗プラチナダブル

第三のビール・・・のどごし生、本麒麟

ノンアルコール/ノンアル・・・キリン 零ICHI(ゼロイチ)、パーフェクトフリー、ノンアルコールチューハイ ゼロハイ氷零

チューハイ・カクテル・・・キリン氷結、氷結ストロング、氷結ゼロ、旅する氷結、キリン・ザ・ストロング、本絞りチューハイ、キリンチューハイビターズ、スミノフアイス(他社ブランド)、キリンハードシードル

ソフトドリンク・・・午後の紅茶、生茶、ファイア(コーヒー)、ソルティライチ、キリンレモン、キリンメッツ、晴れと水、小岩井ブランド、Volvic、アルカリイオンの水、ヌューダ、ラブズスポーツ、キリン麦茶、キリン 世界のkitchenから、ヨサソーダ、やわらか天然水、Moogy、キリン無添加野菜、キリントロピカーナ、ウコンとしじみ 900個分のオルニチン、アミノバイタル、キリン ライザッププロテインボトル

ワイン・・・メルシャン

医薬・・・協和発酵キリン

ここからはキリンホールディングスの業績をみていきます。

直近2018年12月期第2四半期の連結業績を決算短信と補足資料などから読み解いていきます。

(なお、この記事は2018年8月8日深夜3時ころに書きました。数字やデータは同時点で入手可能なものであり、後日の変化まで反映していません。もし投資するようであれば、会社ホームページなどで最新のデータを入手の上で行っていただきますようお願いいたします。)

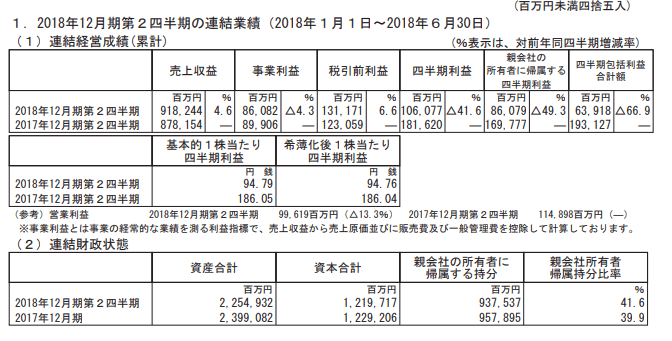

とりあえず、以下をごらんください。

キリンホールディングスの2018年12月期第2四半期の連結業績は、売上収益4.6%増、事業利益4.3%減、税引き前利益6.6%増、四半期利益41.6%減、親会社の所有者に帰属する四半期利益49.3%減、四半期包括利益合計額66.9%減、希薄化後1株当たり四半期利益94.76円、親会社所有者帰属持分比率41.6%、

なお会計基準変更により営業利益比較が難しくなっていますが、会社側の説明ですと、営業利益は

2017年12月期第2四半期 114898百万円 → 2018年12月期第2四半期 99619百万円

と減益だったとのこと。

外需がダメなら内需を買ったらいいじゃない?

と思って日本の内需ディフェンシブ株を買ってきた人々は、この決算にはちょっと驚いたのではないでしょうか?

とりあえず、何がダメだったのか、個別にきちんとみていきましょう。

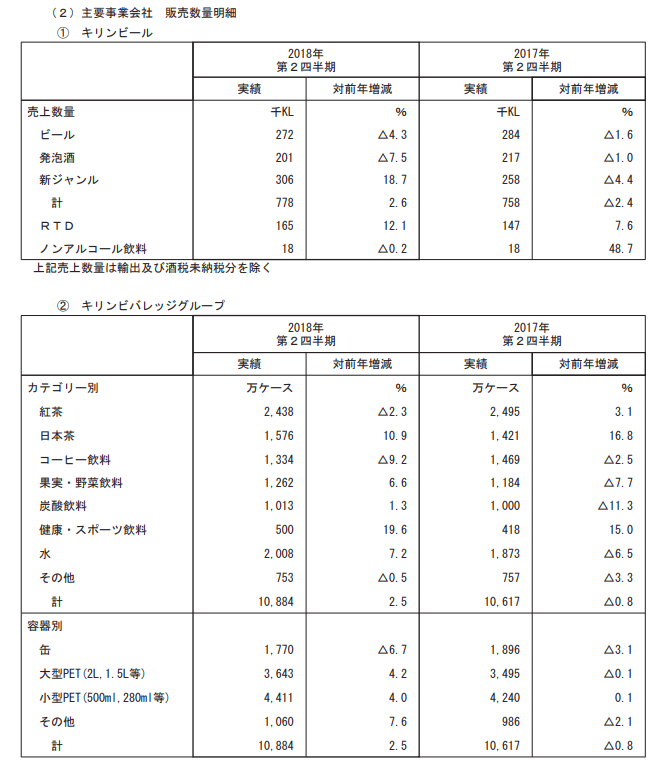

まずは、キリンホールディングスの業績を主要事業会社別に販売数量面からみてみましょう

これをみると一目瞭然ですね。

まず、ビールと発泡酒が売れていない。これは酒税法変更による小売価格統制の影響だと思われます。

政府自民党は町の酒屋さんの票がほしかったため、改正酒税法によって酒の価格の実質的な統制に取り組みました。これが導入されたのが2017年6月1日でしたので、昨年の4月5月は駆け込み需要が発生していたはずです。今年はその次の年にあたりますので、この反動が出ていると思われます。

また、これによって居酒屋が価格を引き上げましたので、居酒屋チェーンの客足が落ちています。そういう部分でも販路が減り、ビール各社にとってはネガティブインパクトとして出てきてしまっています。

とりあえず、これらは一過性の部分と継続性のある部分がごちゃ混ぜになっていますので、もうしばらく様子を見ていく必要があるかと思われます。

またもうひとつ、清涼飲料部門で紅茶と珈琲が減少しています。特にコーヒーの減少はかなり大きい。キリンのコーヒーといえば、缶コーヒーのキリン ファイアですが、これが激減しています。

これは、サントリーがクラフトボスを発売したためと思います。あちらは爆発的な売上になっています。小型PETボトルコーヒーのクラフトボスは、イメージ戦略も奏功してチビり飲み需要を開拓、これにキリンファイアは食われたようです。

次に、キリンホールディングスの業績を売上収益面からみてみましょう。

さきほどのアルコール部門、清涼飲料部門の売上はケース単位でしたが、こちらは金額単位となっています。売上でみると、国内ビール部門は苦戦したものの増収は確保、清涼飲料のビバレッジ部門は減収、メルシャン事業はやや大きめの減収となっています。ただ、国内事業はトータルでは増収です。

また、海外事業もコカ・コーラボトリングの北米一部地域を担っており、その拡大によって増収をキープしています。ただし、豪州ライオン事業などは主に為替の円高を原因として減収うとなっています。

また、医薬部門の協和発酵キリンは、厚生労働省の施策による薬価引き下げの圧力が厳しく、減収傾向にあります。

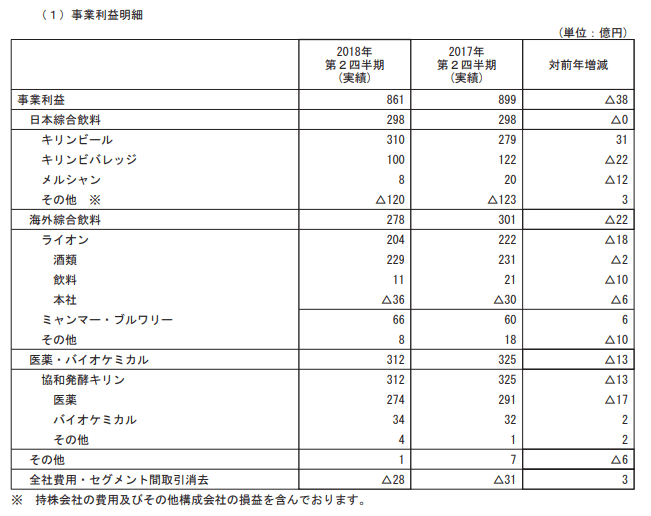

次に、キリンホールディングスの業績を事業利益面からみてみましょう。

以上の結果から、キリンホールディングスの事業利益面は上記のようになっています。

まず国内事業ですが、キリンビールはどうにか1割程度の増益を達成しています。キリンビバレッジ部門は逆に2割程度減益、メルシャンは利益を6割減らしています。

海外事業も減益ですが、こちらは為替の影響が大きい。あとは北米の立ち上げがややコスト先行になっているようです。

協和発酵の医薬バイオは、やや厳しい。成果が出るまで時間がかかりそうです。

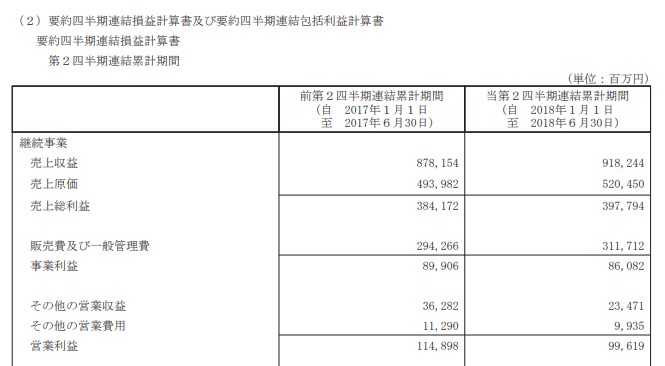

次にキリンホールディングスの業績を連結損益計算書と包括利益計算書からみてみよう。

上記をみればわかるとおり、売上収益は増加、売上総利益も増加しています。

ただ、輸送コストと人件費の上昇によって販売費および一般管理費が上昇しています。これにより事業利益が減少。

さらにその他営業収益の減少により営業利益は13.3%の減となりました。

また、昨年に事業売却益があったことや、包括利益計算において在外営業活動体の換算差額損が大幅に膨らんだことで、四半期包括利益も昨年比で大幅減となりました。

とりあえず、キリンホールディングス(2503.T)の株価チャートも見ておきましょう。

キリンホールディングス 日足

キリンホールディングス 週足

キリンホールディングスのバリュエーションは、2018年8月7日時点の株価と2019年通期アナリストコンセンサスベース業績をもとに計算すると、PERが15.4、EV/EBITDAが9.26倍となります。

この数字は、個人的には食指が動きません。チャート的にも魅力に乏しいように感じます。

が、別に下がると言っているわけではありませんし、売りを推奨するわけではありません。とりあえず、ちょっと割高に感じるというだけです。

今回の短評は以上です。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任でお願いいたします。