企業短評:シロノワールなどで有名なコメダ珈琲(コメダホールディングス)の業績をみていきます。

愛知県名古屋市発祥、中京圏を中心に全国に喫茶店チェーンを展開するコメダ珈琲を主に株式投資の観点から短評していきます。

とりあえず、先日2019年2月期 第1四半期決算が発表されましたので、あわせてそれら会社側が開示している資料とともに見ていきたいと思います。

コメダ珈琲 2019年2月期第1四半期連結業績

コメダ珈琲の2019年2月期Q1決算、売上8.8%増、営業利益2.2%増 税引き前利益2.3%増、四半期包括利益合計額3.4%増 EPS27.17円

本来、売上がこれだけ伸びれば営業利益はもっと増えてしかるべきなのですが、どうもコストの増加がみられるようです。

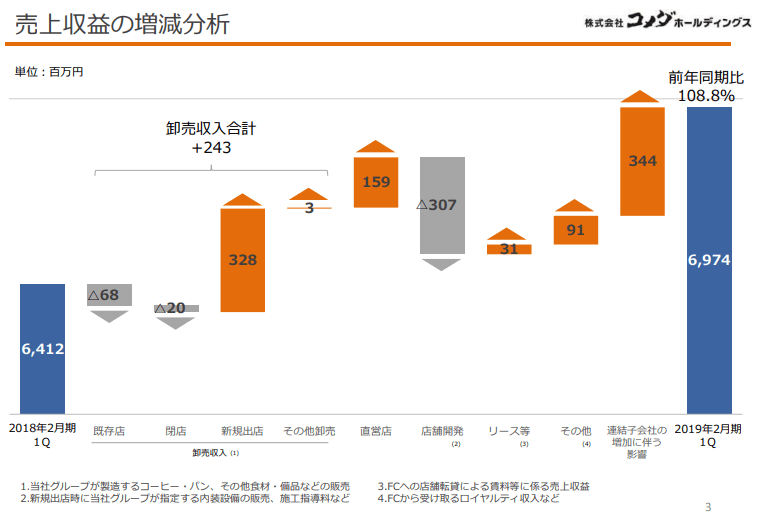

上記が今Q1決算における売上収益の増減分析です。

なお、コメダ珈琲のビジネスモデルは、フランチャイズチェーン店(以下、FC店)各店にコーヒーやパン、その他食材、備品などを販売したり、FC店からのロイヤルティ収入、新規開業支援による収入、FC店への店舗リースなどによる収入と、直営店舗の売上でほぼ成り立っています。

まず、卸売収入による売上ですが、既存店向けが落ちていることがわかります。既存店ベースでは業績が悪化しつつあるようです。それをカバーするように新規出店分の増加で売り上げを伸ばしています。

次に直営店ですが、こちらは順調に推移しているようです。

店舗開発による収入は、前年から新規出店スピードが落ちたため?なのか大幅に落ち込んでいます。

リース、ロイヤルティ収入は、FC店増加の影響で増えています。

連結子会社増加による影響はよくわかりません。

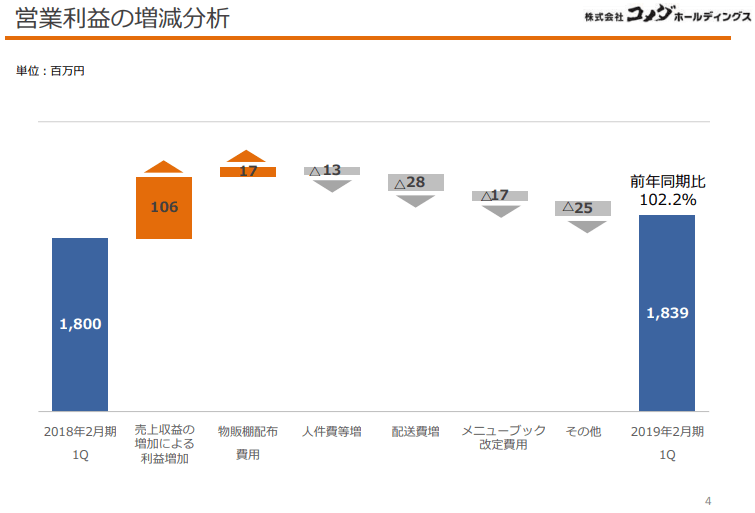

こちらはコメダ珈琲の営業利益の増減分析です。

売上収益増加による利益増加はあったものの、人件費増加、配送費用増加などによって利益がやや圧迫されていることがわかります。

とりあえず、成長力は落ちています。

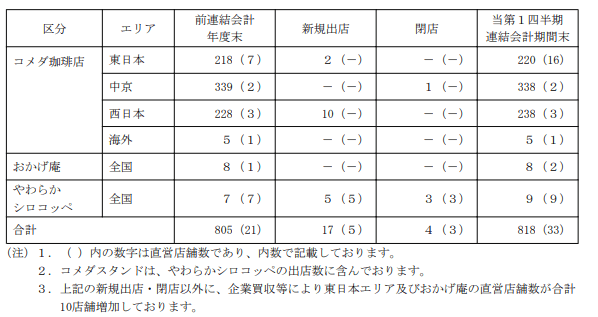

次に、店舗展開についてみてみましょう。

コメダ珈琲はこの第一四半期に新規出店17店舗を出しています。そのうち5店舗は直営店でした。閉店は4店舗、そのうち3店舗が直営店です。

当第1四半期連結会計期間末に全国に818店舗を展開、うち33店舗が直営店、785店舗がFC店であることがわかります。

なお、中京エリアの新規出店は止まっています。東日本に2店舗、西日本に10店舗の新規FC展開が行われています。中京は1店舗閉店、減少しています。中京圏ではすでにオーバーストアになりつつあるのではないかと思われます。

また、コメダ珈琲の新業態店舗である「やわらかシロコッペ」ですが、現在のところ全国9店舗のすべてが直営店舗であることがわかります。閉店、出店のバランスからみてもまだ軌道に乗っていないのではないかと思われます。

なお、既存店収益力の強化については、2019年2月期決算第1四半期短信によれば、

- 新商品としてデザートドリンク「ジェリコ カフェモカ」「ジェリコ ミルクコーヒー」を販売

- 季節限定シロノワール商品として「完熟チョコバナ」「ニューヨークチーズケーキ」を販売

- 季節のケーキとして「ココナッツパイン」「しょこらだま」「苺モンブラン」「ずんだまる」を販売

- 夏季商品のかき氷ラインナップに「シロノワール氷」を追加して販売

などをしたそうです。

また、5月下旬からは、中京エリアにおけるコメダ珈琲店で使用するすべての食品、資材などを本部による一括調達、一括配送に切り替え、コスト低減を図っているそうです。

なお、新業態、ブランドを活用した新ビジネスとして、他社との提携を推進。

- ロッテ「パイの実」とのコラボアイテムとして、「ロッテ パイの実 シロノワール」を販売

- チルドカップコーヒー「コメダ珈琲店 アイスブラック」

- コメダ珈琲店キャンデー

- カップアイス「珈琲所コメダ珈琲店監修 ブレ

ンドコーヒー味」 - 「小枝 シロノワール味」

などを販売しています。

なお、コメダ珈琲は月次データを開示しています。6月度月次開示情報

それによると、既存店売上は前年比で5月までマイナス成長、6月に前年比6.7%増に転じましたが、6月までの上期は0.7%減で推移しています。

昨年2018年度の既存店推移はこちらの資料2月度月次開示情報で見られますが、ほぼほぼ前年割れが続いています。飲食事業はなかなかに難しいことがわかります。

とりあえず、コメダ珈琲の株価と株価チャートなどもみてみましょう

コメダホールディングス(東証一部:3543) 株価 日足チャート

上場してからまだあまり経っていないコメダ珈琲ですが、さほど成長していないようにみえます。

バリュエーションは、アナリストコンセンサスによる2020年通期決算ベースで、PER16.8倍、EV/EBITDAが12.8倍になっています。

なお、コメダホールディングスの配当は年間50円ですので、この記事を書いている時点(2018年7月12日)では利回りは2.35%程度となります。

またコメダ珈琲/コメダホールディングスは株主優待として半期で1000円、年間で2000円の電子マネー(コメダ珈琲とおかげ庵にて利用可能)を配っていますので、仮に1単元だけを買うのであれば、年間20円分の上乗せになり、配当プラス優待の利回りは3.33%程度になります。(2018年7月12日現在の株価で計算)

個人的には優待とかミミッチイのは嫌いなんですが(そもそも企業統治上おかしいですし)、とりあえず、こういった優待を含めた理由で売買する人々もいるにはいるにはいますので、コメダホールディングスへの投資を考えるのであれば、一応のめどとして優待を含む配当利回りをみておいたほうが良いように思います。

以上になります。

なお、この記事を書いたのは2018年7月12日深夜です。バリュエーションや配当利回りなどの算出には、記事を書いた日の前日の株価を利用しております。

また、上記はあくまでも中卒くん個人の意見を書いたものであり、特定の投資スタンスをおすすめするものではありません。投資にあたってはご自分の判断で、自己責任の下に行っていただきますようお願いいたします。