ファミレス大手サイゼリヤの業績と株価をみてみよう~中国事業の成長が鍵~

今回は、ファミレス大手サイゼリヤの業績と株価についてみていきます。

とりあえず、サイゼリヤの会社説明から始めます

サイゼリヤの会社説明

サイゼリヤは国内およびアジアを中心とした海外にファミリーレストラン1469店舗(18年通期決算)を展開する外食チェーン店です。

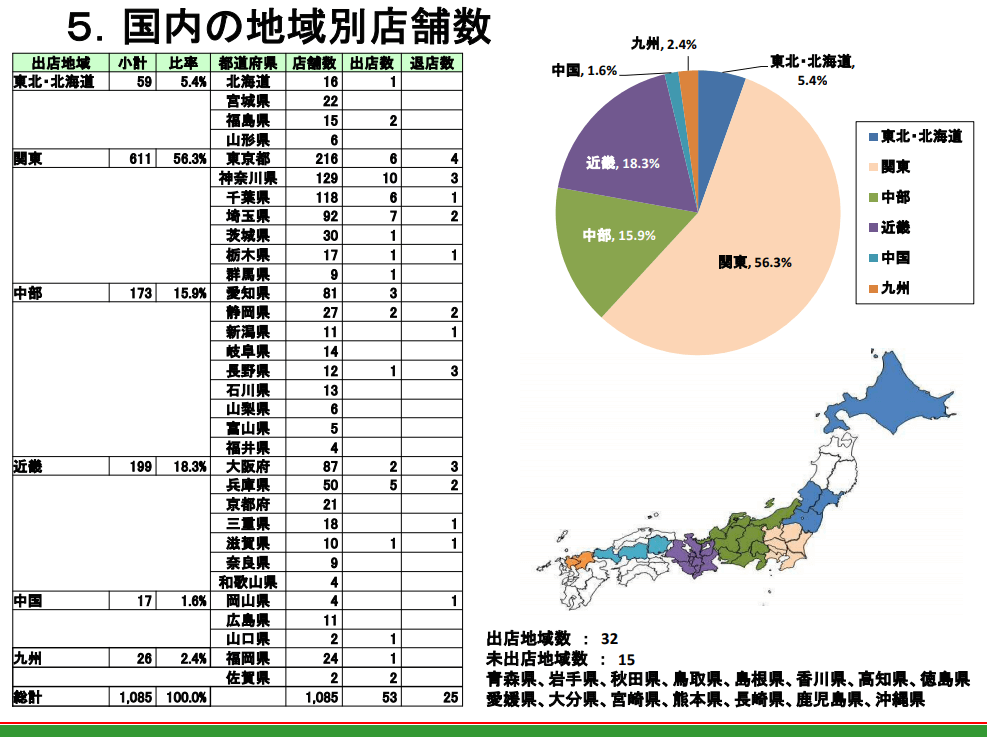

なお、サイゼリヤの国内地域別店舗数は以下のようになります。

2018年8月期決算説明会資料より

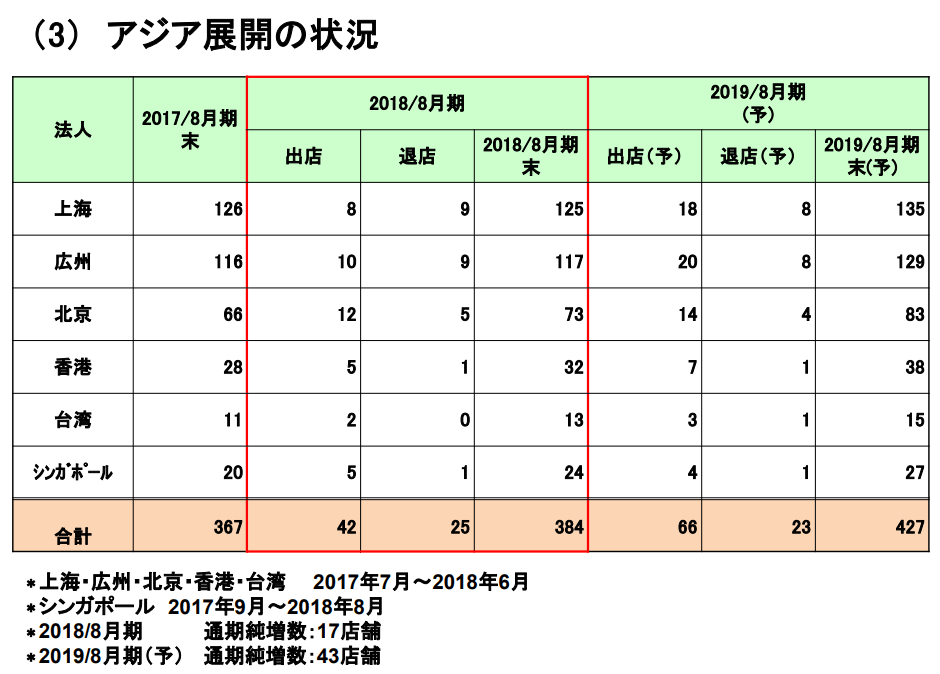

なお、近年サイゼリヤはアジアへの店舗展開を加速しており、チェーン全体1469店舗(18年通期決算)のうち384店舗がアジア域内であり、19年8月期通期では427店舗までの増加を予定しているとのことです。

サイゼリヤ18年通期決算補足資料より

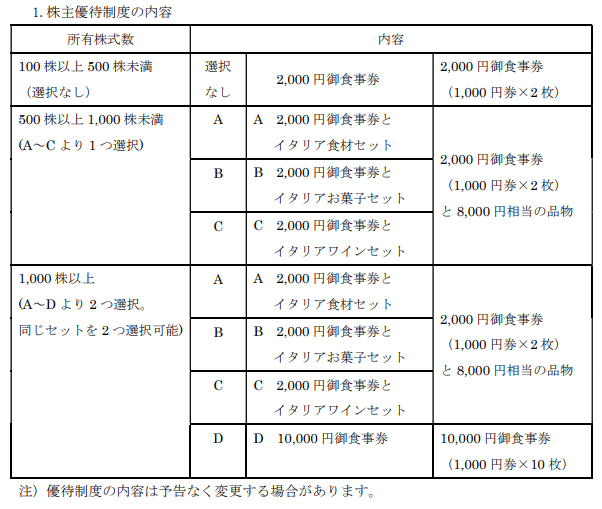

サイゼリヤの株主優待

サイゼリヤの株主優待制度は、

100株以上500株未満が2000円食事券

500株以上1000株未満が2000円食事券と8000円分の品物

1000株以上が10000円食事券もしくは、2000円食事券と8000円分の品物 これらを二種類

となっています。

なお、サイゼリヤの株主優待は、通期一回のみとなっています。

サイゼリヤの業績

(以下は2018年10月12日に書いたものです)

以下、サイゼリヤの2018年8月通期決算短信と、補足説明資料をもとに書いていきます。

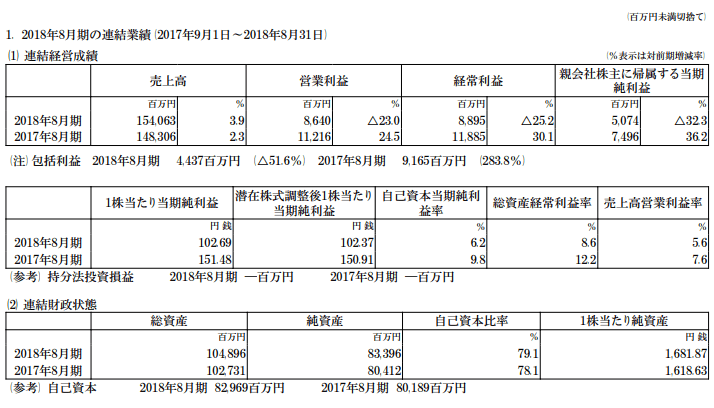

サイゼリヤの2018年8月期通期業績は、売上高3.9%増、営業利益23.0%減、経常利益25.2%減、当期純利益32.3%減、潜在株式調整後1株当たり当期純利益102.37、営業利益率5.6%、自己資本比率79.1%、一株当たり純資産1681.87円

かなり悪化しています。

この要因としてはおもに国内サイゼリヤ事業の悪化があります。

国内サイゼリヤ事業は売上こそ1.3億円の増益要因となりましたが、原価、販管費の増加が痛く27.9億円の減益要因となっています。

特にサイゼリヤの決算では原材料価格7.8億円、労務費5.9億円、設備費5.2億円、為替5.7億円の影響は大きく、コストプッシュを価格に転嫁できずに業績が悪化しています。

またサイゼリヤは、これだけマージンを削って割安感をアピールしているにも関わらず、既存店来店客数は減少傾向です。

サイゼリヤの国内事業が増収になっているのは新規出店によるものであって、既存店ベースでは通期累計1%減となっています。

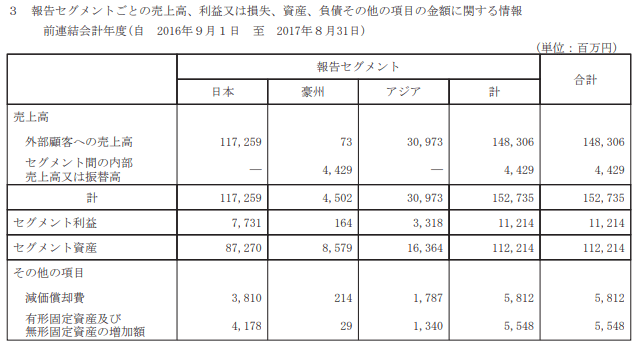

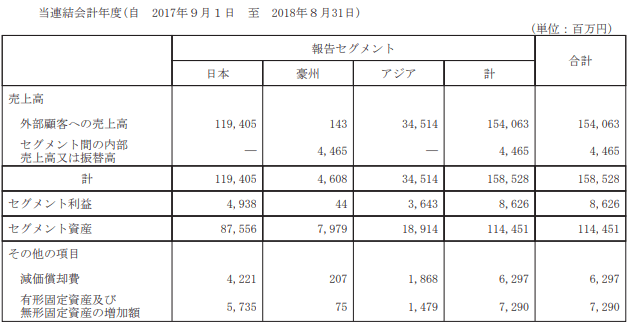

以下はサイゼリヤの報告セグメント別売上高と営業利益についてみたものです。

国内の利益が7731→4938と急減している一方で、アジアの利益が3318→3643と徐々に上昇しているのがわかります。

既に数字的にはアジア事業の浮沈がサイゼリヤの業績に大きなウェイトを持っていることがわかります。

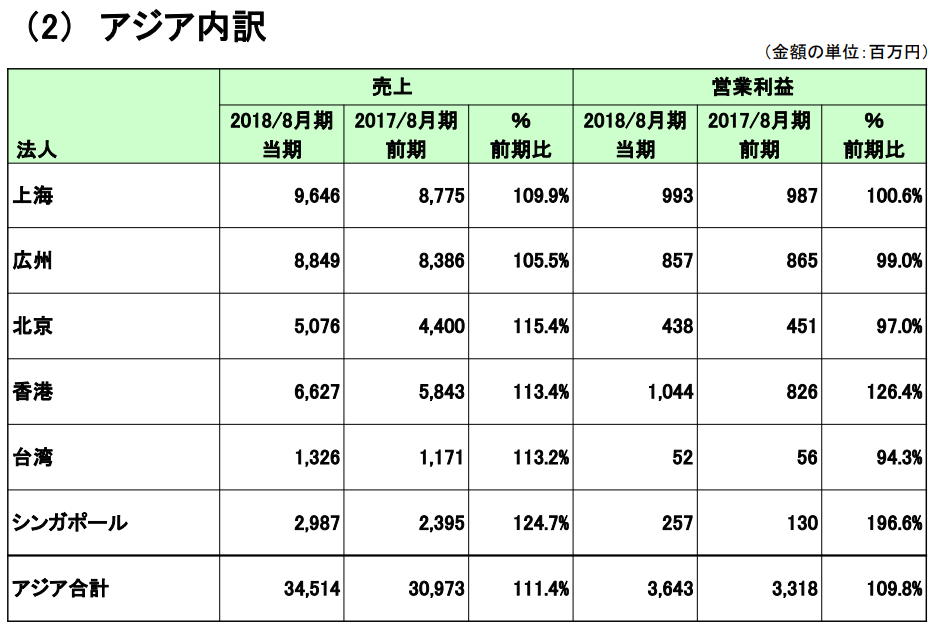

こちらが、サイゼリヤのアジア事業内訳です。

サイゼリヤのアジア事業はおもに中国がメインとなります。

最近、米中貿易戦争で中国経済への影響が懸念されています。

サイゼリヤは中国事業が大きいですから、もしも米中貿易戦争の影響で中国の消費経済に影響が及ぶと大きな被害をうけることになります。

サイゼリヤの株価

サイゼリヤ 日足株価

サイゼリヤ 週足株価

サイゼリヤのバリュエーション

2020年8月通期ベースのアナリストコンセンサスでみると、サイゼリヤのEV/EBITDAは3.37倍、PERは14.5倍です。

100株投資の時の 株主優待+配当=2000円+1800円=3800円

株主優待利回り+配当利回り=1.858% (2018年10月12日時点)

となっております。

とりあえず、今回はサイゼリヤについてみてきましたが、上記はあくまでも個人的な感想であり、特定の銘柄をお勧めするものではありません。投資においては自己責任でお願いいたします。

以上。