ハーモニック・ドライブ・システムズの業績と株価~主力の減速機が受注急減中

今回は、受注が急減しているハーモニック・ドライブ・システムズの業績と株価についてみていきます。

とりあえず、まずはハーモニック・ドライブ・システムズの企業紹介をします。

ハーモニック・ドライブ・システムズとは?

ハーモニック・ドライブ・システムズとは、波動歯車装置「ハーモニックドライブ」や、精密遊星減速装置「アキュドライブ」「ハーモニックプラネタリ」を製造・販売している企業です。

波動歯車装置(Strain wave gearing)「ハーモニックドライブ」とは?

ハーモニック・ドライブ・システムズの社名の由来ともなっている波動歯車装置(Strain wave gearing)「ハーモニックドライブ」とは、楕円形カム「ウェーブ・ジェネレータ」(W/G:wave generator)の周りにボールベアリングを置き、外側に設置した金属の弾性体部品フレクスプライン(F/S:flexspline)のたわみを利用して、さらに外側、内側に歯が刻まれた真円の剛体リング状部品サーキュラ・スプライン(C/S:circular spline)に差動を伝える機械部品のこと。

と、書いてもよくわからないと思うので、とりあえずハーモニックドライブの構造がわかりやすく説明されている動画も載せておきます。

ハーモニック・ドライブ・システムズ社の説明によると、この仕組みにより

- 高減速比

- 小さいバックラッシ(バックラッシュ)・・・歯車のかみ合わせがほとんどないため、カエリが少なく寸法のずれが起きにくい

- 高精度・・・歯のピッチ誤差、累積ピッチ誤差の回転制度への影響が平均化

- 部品点数が少ない・・・ハーモニックドライブの基本部品はサーキュラスプライン、フレクスプライン、ウェーブジェネレータの三点のみ

- 小型、軽量・・・従来の歯車装置に比べて1/3以下の容量と1/2以下の重量

- トルク容量の大きさ・・・フレクスプラインの疲労強度の高さと、かみ合い歯数の多さ(総歯数の30%)により高トルクを実現

- 高効率・・・かみ合い部の滑りが少なく、摩擦による動力損失が少ない。

- 静かな運転・・・噛み合いの周速が低く、静粛、振動も減

まとめると、ハーモニックドライブは小っちゃいけれど高性能でメンテも楽ってことです。

こうした利点を生かし、ハーモニックドライブはサーボモータと組み合わせて精密部品を作る工作機械、ロボットなどに多用されています。

精密遊星減速装置「アキュドライブ」「ハーモニックプラネタリ」

遊星歯車機構のアキュドライブについても説明しておきます。

こちらは古くからある歯車機構なので学校で習った方も多いかもしれませんが、太陽歯車(sun gear)、遊星歯車(planetary gear)、遊星キャリア(planetary carrier)、内歯車(outer gear)から作られていて、ある歯車を駆動させることで、他の歯車に力を伝えることができる機械部品となっています。

メリットとしては、大きなトルクが伝えられること、減速比が簡単に得られること、入出力の軸が同軸上に置けること、噛み合わせの負荷を分散して摩耗や欠損が比較的少ないことなどが挙げられます。

とりあえず、遊星減速装置についても動画を見た方が早いので、下記をごらんください。

ハーモニック・ドライブ・システムズの業績

ここからはハーモニック・ドライブ・システムズの決算短信、有報、決算補足説明資料、受注動向などをもとに

ハーモニック・ドライブ・システムズの業績をみていきます。

(以下は2018年10月20日に書きました)

現在、ハーモニック・ドライブ・システムズの業績は急激に悪化しつつあるようです。

まずは先日出てきた資料をごらんください。

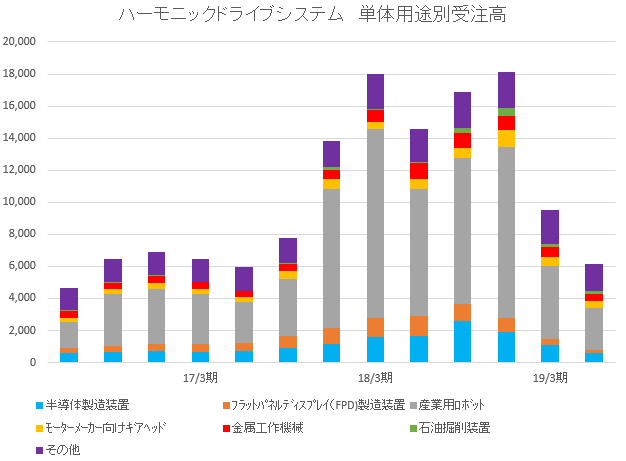

ハーモニック・ドライブ・システムズ単体用途別受注高 グラフ

ハーモニック・ドライブ・システムズ単体用途別受注高 表

ここにきて、ハーモニック・ドライブ・システムズの受注が激減していることがわかると思います。

ハーモニック・ドライブ・システムズは19年3月期年度に入ってから2四半期連続で受注を減らしており、非常に強い業績悪化傾向になっていることがわかります。

とくに、産業用ロボット、半導体製造装置、フラットパネルディスプレイ製造装置向けの受注が急減しており、関連産業の景況感の悪化が凄まじい勢いで進行中なことがわかります。

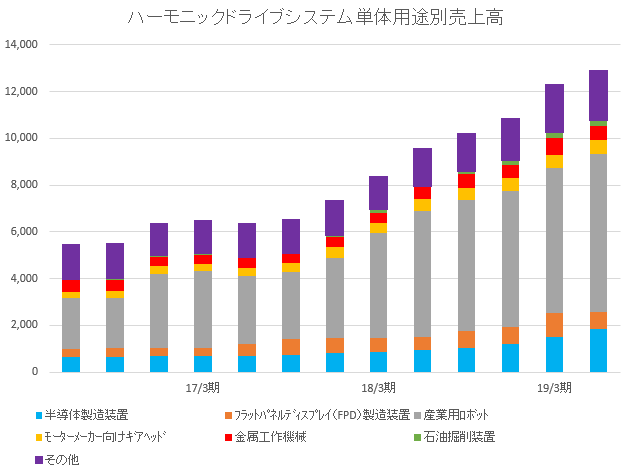

ハーモニック・ドライブ・システムズ単体用途別売上高 グラフ

ハーモニック・ドライブ・システムズ単体用途別売上高 表

受注残高はいまだに多いため、受注の急減はすぐには売上に波及していません。

しかしこの状況は、生産能力を拡充してきたハーモニック・ドライブ・システムズにとってはかなり誤算だったのではないでしょうか。

ハーモニックドライブシステムズの業績を見てみればわかりますが、かつては四半期売上7000弱でした。

これが今は、顧客の求めで13000くらいの四半期売上を出せる程度まで生産設備を拡充しています。

これは、四半期受注高が18000に達するようなじょうきょうであれば正解ですが、現在のハーモニック・ドライブ・システムズの四半期受注は6000程度ですから、つまりこのままでは生産能力が余りまくっている状況ということになります。

この急減に関しては、「米中貿易戦争に端を発した世界的な景気後退のせい」と解説されることが多いですが、個人的には「単なる循環的なもの」と思っております。

世界的な設備投資の循環、ジュグラーサイクルの後退局面に入っただけだと思っています。(このあたりは反論もあるでしょうが、実質GDPに占める設備投資比率の高さは、いかなる理由をつけても現実だと思います。)

とりあえず、設備投資の中心銘柄である同社ハーモニック・ドライブ・システムズや安川電機、THK、ファナックなどが売られるのにはわけがある、と自分は思ってきましたが、それが現実化していると思います。

なお、この件に関しては以下にも書きました。7月27日のブログ記事です。

ロボ&数値制御(NC)大手ファナック(FANUC)の業績をみてみよう

2010年を底に始まった今回の世界的な設備投資循環(ジュグラー循環)はそろそろ終わってもおかしくありません。(実質GDPに占める設備投資比率や、資本ストック循環の観点からみて、設備投資ア既に多くの国で過去のピーク時に近づいている、もしくはピークをつけたあとのように思います。日本も含めて、です。)

と書きましたが、まさにその通りの展開ではないでしょうか?(ドヤ!w)

なお、ハーモニック・ドライブ・システムズの単体業績をみればわかりますが

昨年度の売り上げ急増が、そもそもおかしかっただけなんですよ。

「中国で人手不足が深刻化してロボット売上が伸びているだとか」

「半導体のシリコンサイクルはもうなくなった」

だとか、そういう胡散臭い夢物語に酔っちゃダメなんです。

よく考えてみましょうよ。

中国人の一人当たり名目GDPは8000ドル台ですよ?

マレーシアなんかより低いんですよ?

マレーシアは労働力不足でロボットだらけになってますか?

なってないでしょ?

半導体のシリコンサイクルはなくなったなんてのも、嘘ばっかりですよ。

製品のサイクルどころか、もうすぐ5Gの波が来ますよ。

大きな波の来る前は、引き潮になるのが常なんです。

逆に言うと、その引き潮のタイミングこそが最高の買い場なんです。

シリコンサイクルは、間違いなく存在します。

というわけで、ハーモニック・ドライブ・システムズの業績からはちょっと話題がズレてしまいましたが、とりあえず、同社をふくめ、関連機械産業には今、猛烈な向かい風が吹いています。

ハーモニック・ドライブ・システムズの株価

ハーモニック・ドライブ・システムズ(6324) 日足 株価

ハーモニック・ドライブ・システムズ 週足 株価

ハーモニック・ドライブ・システムズの株価は年始から下落傾向。

一相場おわった形となっています。

とりあえず、次の相場までは数年かかるのではないか、と感じます。

とりあえず、ハーモニック・ドライブ・システムズに関する短評はここまでとなります。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任でされるようお願いいたします。