NC(数値制御)、サーボ、レーザー、多関節ロボット、ロボマシン、FIELD systemなど多様な生産システムを一貫提供するファナックについてみてみよう

今回は、NC(Numerical Control/数値制御)装置やサーボモータ、センサなどFA(ファクトリオートメーション)の要素技術から、ライン全体のトータルソリューションまでを一貫して提供するファナックについてみてみましょう。

とりあえず、まずは簡単にファナックの企業紹介、会社説明から始めます。

ファナックの事業内容は、主に四つにわけられます。

まず一つ目が、サーボやNC(数値制御/Numerical Control)装置、レーザー、ビジョンセンサなどの基礎的な要素技術です。

ファナックは、工作機械用CNC装置(数値制御による加工をさせるための装置)で世界シェア2位50%、国内シェア70%を占めるといわれています(競合他社は安川電機、シーメンス、三菱電機)。また、位置決めをするためのサーボモータや、ビジョンセンサ、各種金属の切断に利用するファイバレーザー発振器なども内製しています。(もともとはCO2レーザーで高シェアでしたが、ファイバー式への流れには若干乗り遅れた感があります。)

こういった基盤となるモジュールそれぞれの技術力が、次にあげる設備部門の強みになっています。

二つ目が、自動車産業のアーク溶接や塗装の現場などでよく見かける多関節ロボットなど、ロボット部門です。(協働ロボットも含む)

特にスポット溶接、アーク溶接、防曝処理を施した塗装用ロボット、搬送用などに利用される垂直多関節ロボットが得意で、小型から大型まで幅広く取り扱っています。シェアは統計の取り方にもよりますが世界1位もしくは2位、20~25%ほどと言われています(なお、競合他社は安川電機、KUKA、ABBなど)。

また、ピッキングマシンなどとして利用されるパラレルリンクロボット(ゲンコツロボット、スカラロボット)なども展開。

2018年2月には約15年ぶりとなるファナック外部企業の買収を決断。協働作業可能なロボットを開発するライフロボティクス社を買収しています。

ファナック、15年ぶりの買収 外部の知見取り入れ 協働ロボのスタートアップを買収

今後はこの協働作業分野のロボット開発を積極的に行っていくようです。

なお、ファナックはロボットに用いられるサーボモータやアンプなどの多くを内製することで、営業利益率を高めています。

三つ目が、ロボドリル(小型切削加工機)、ロボナノ(超精密加工機)、ロボカット(ワイヤカット放電加工機)、ロボショット(電動射出成型機)などのロボマシン事業です。

ロボドリルとか言ってますが、ようするにマシニングセンタです。どう違うのか素人にはよくわかりません。ロボカットもワイヤカット放電加工機です。ロボショットもロボナノも・・・とりあえず、これらに使われるサーボモータやCNC、アンプなどもすべてファナックは内製しています。内製できるものはすべて内製。しかも、その内製している部品の多くは自社で自動化したラインで作り出されたものです。できる限り人を利用しないことで利益率を高めています。

四つ目が、2016年から始まったFIELD system (FANUC Intelligent Edge Link & Drive system) になります。

FIELD systemは、ざっくり大まかに言ってしまえば「製造業のみえる化」「効率的なデータ解析」「解析データを用いた指示(ゆくゆくは自動化まで)」を実現するシステムです。(もちろん、それだけに限りませんが・・・)

オープンプラットフォームシステムで作られたこのFIELD systemには、ファナックの工作機械、ロボット、アプリiPMA (Production Monitoring & Analysis)だけでなく、提携他社の機器やセンサ、アプリケーションも組み込むことが可能です。つまり簡単に言ってしまえば、製造業に特化したフリーOSみたいなもの・・・でしょうか。(まちがってるかも)

以前は自前主義が多かったファナックですが、このFIELD systemに関してはシスコシステムズ、ロックウェル・オートメーション、Preferred Networksとともに始め、のちに日本電信電話、NTTコミュニケーションズ、NTTデータも参画。かなり外部の知見に頼った開発をしており、ファナックはこの分野に並々ならぬ期待を込めていることがわかります。

なお、ファナックは上記4つのセグメントにおいて、外販するだけでなくサポート、保守など様々なサービスを展開することで顧客企業の生産活動を支援しています。

以上、ファナックの企業説明はこのくらいにして、次に先日出てきた2019年3月期第1四半期の決算についてみていきたいと思います。

(なお、この部分は2018年7月28日17時31分に書きました。その後のデータは反映されていませんので、後日に投資を検討される方は最新のデータを参照の上行っていただきますようお願いいたします。)

とりあえず、以下が今期の連結業績になります。

ファナックの2019年3月期第1四半期決算は売上8.5%増、営業利益7.9%増、経常利益9.0%増、親会社株主に帰属する四半期純利益9.5%増、一株当たり四半期純利益230.73円、自己資本比率86.6%

となりました。

前年に比べて明らかに業績改善のモメンタムが落ちていることがわかります。とりあえず、2018年度第1四半期 決算説明会資料を利用して細かい数字についてみていきましょう。

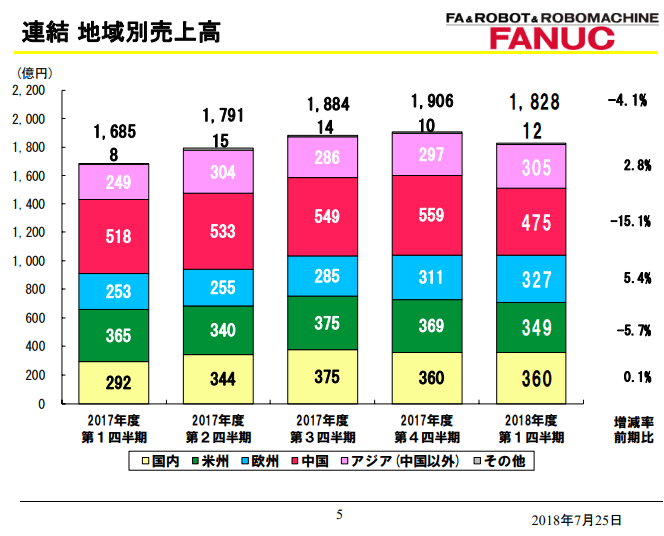

ファナック連結売上高 地域別

こちらは連結売上高を地域別にみたものです。

どの四半期をみても、中国の売上が比較的多いことがわかります。

前四半期2017年度4Qをピークに、全体および中国の売上が減少していることがわかります。

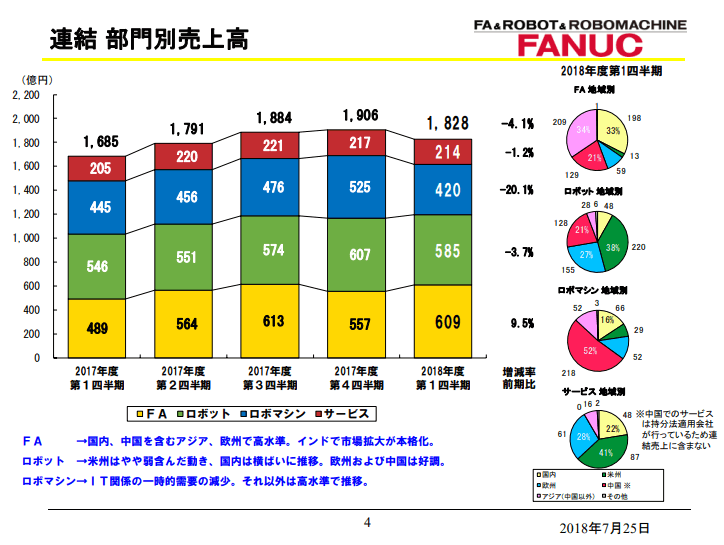

つぎに部門別にみてみましょう。

ファナック連結売上高 部門別

連結売上高を部門別にみたものがこちらです。

FA(ファクトリーオートメーション)部門とサービス部門は安定的に推移しています。ロボットもまぁまぁマシな動きです。

問題はロボマシン事業の売上が今四半期に急減していることだと思います。IT関係の一時的需要の減少、と書かれていますが、これが本当に一時的なものなのかが問題です。

中国ではスマートフォンが売れていないようです。台湾の受託生産企業の月次売上データをみても、いったん回復基調にあったものが再度下落に転じてきています。ここらへんは慎重に見ておいた方が良いと思います。(同業他社も含めて、です。)

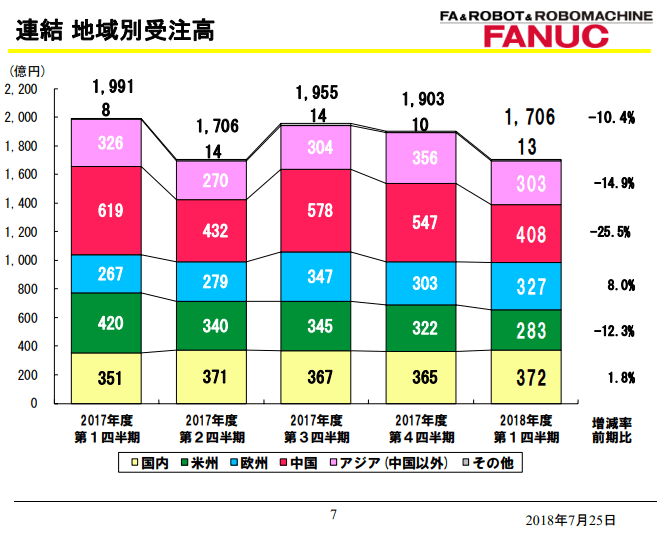

次に、受注に関してみていきましょう。

ファナック連結受注高 地域別

こちらが地域別受注高になります。

2017年度3Qを境に受注に陰りがあることがわかります。

とくに、この間は中国からの受注が一貫して減少傾向にあります。前期比25.5%減はかなり大きな数字です。

ちなみに、景気循環の最終盤で設備投資が行われやすい本邦製造業各社は、どうやら設備投資を膨らませ始めたようです。逆指標として扱うのは失礼ながら、今回もそのジンクスを打ち破れないのではないか・・・と個人的には危惧しております。

ファナック連結受注高 部門別

こちらは部門別の受注高です。

ファナックの工作機械部門であるロボマシンの受注が急減していることがわかります。過去5四半期の中で最低水準です。また、ロボットの需要も2四半期連続で落ちています。

たしかにここまで減れば次は少し反発するはず、とみるのは普通です。が、設備投資には循環的な波があります。2010年を底に始まった今回の世界的な設備投資循環(ジュグラー循環)は、そろそろ終わってもおかしくありません。(実質GDPに占める設備投資比率や、資本ストック循環の観点からみて、設備投資は既に多くの国で過去のピーク時に近づいている、もしくはピークをつけたあとのように思います。日本も含めて、です。)

とりあえず、ファナック(6954)の株価もみてみましょう。

ファナック日足株価チャート

ファナック週足株価チャート

わかっている人はわかっている・・・という感じのするチャートですね。

設備投資には循環があり、そのモメンタムのピークでちょうど天井をつけていたことがわかります。

確かにファナック株は大きく下落しました。ピーク33450からの下落率は37.2%超です。買いたくなる気持ちもわからなくはありません。

しかしどうも、個人的にはいまこのセクターを買っていくことには問題があると感じます。仮に反発がいくらかあったとしても、資産運用の観点からみると他の投資先に劣後しそうに感じます。全体的な不況がやってきたときに、果たしてこの業界はどれだけ生き残れるのか。仮に生き残ったとして、新しい技術動向などに対応していけるかどうか。また、それを辛抱強くガチホして見守ることができるかどうか。精神的に耐えられるかどうか。

そういった観点からみて、個人的にはこのセクター(資本財、製造設備全般)への現時点での投資はまったくナンセンスだと感じています。

ファナックではありませんが、自分も去年の時点では安川電機などを弄っていました。けれど、いまはまったく扱う気になれないのは上記の理由からです。

(かといってこのセクターに売りから入る気にもなれないのは、現状のマクロ環境からみると十分に株価が下落しているからです。問題は今後のマクロ環境次第です。それによっては一段安もありうるとみており、その際には積極的に売りから入ることも選択肢の一つにあがると思います。ただし、個別に特別ヤバそうなところを狙う形になるので、まだそれがどの企業になるかはわからないのですが。)

とりあえず、今回は以上で〆ようと思います。また後日、ファナック関係の新しい動きがあればこの記事に足していこうと思います。

なお、上記はあくまでも中卒くん個人の見解を書いたものであり、特定の投資スタンスをお勧めするものではありません。投資に当たってはご自分の判断、自己責任にて行っていただきますようお願いいたします。