吉野家ホールディングスについてみてみよう~優待分をいれると高利回りだが・・・

今回は牛丼で有名な吉野家ホールディングスについてみていきます。

まずは吉野家について軽く会社説明します

吉野家ホールディングスとは?

これについてはもはや説明無用だと思います。

吉野家ホールディングスは牛丼屋を全国に展開する大手チェーンです。

が、吉野家ホールディングスは「ホールディングス」とついているとおり持ち株会社であり、牛丼だけを展開しているわけではありません。

吉野家ホールディングスの下には、おもに下記の子会社があります。

- 株式会社吉野家資産管理サービス・・・中韓持ち株会社であるこの吉野家資産管理サービスの下に、さらに吉野家、各地方別の吉野家などがぶら下がる構造になっています。

- 株式会社京樽・・・「京樽」「すし三崎丸」「海鮮三崎港」を展開

- 株式会社はなまる・・・「はなまるうどん」を展開

- 株式会社アークミール・・・「フォルクス」、「ステーキのどん」、「しゃぶしゃぶどん亭」を展開

吉野家ホールディングスの業績

吉野家ホールディングスの決算などをもとに、業績をみていきます。

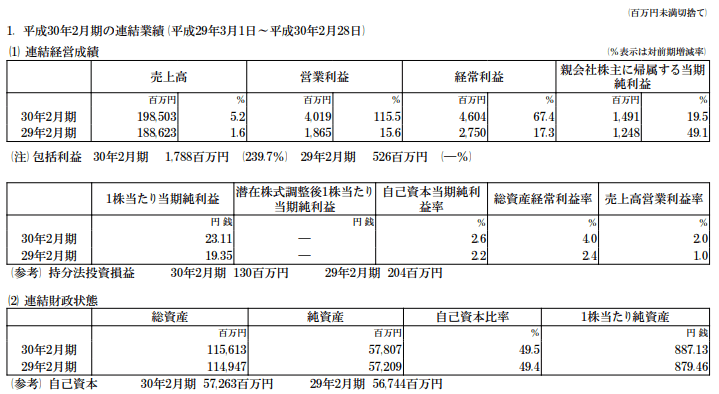

まずはわかりやすいよう、吉野家の2018年2月期通期決算をみてみます。

吉野家の2018年2月期通期決算は、売上5.2%増、営業利益115.5%増、経常利益67.4%増、純利益19.5%増、一株当たり当期純利益23.11円

となっており、まぁまぁ堅調でした。

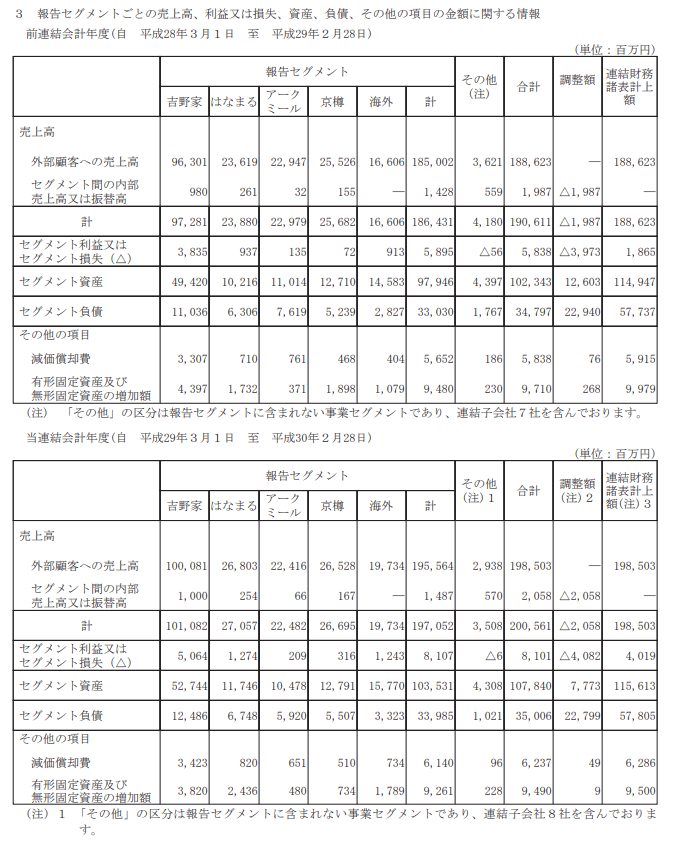

なお、吉野家の業績を子会社別にみると以下のようになります。

上が前年、下が今回です。

一目瞭然ですが、本業である吉野家をはじめ、すべてのセグメントが上昇しています。

ただし、吉野家ホールディングスの業績はいつでもそうですが、非常に営業利益率が低いことには注意が必要です。

営業利益率2%では、ちょっとした不況や競合激化で傾くことになりかねません。

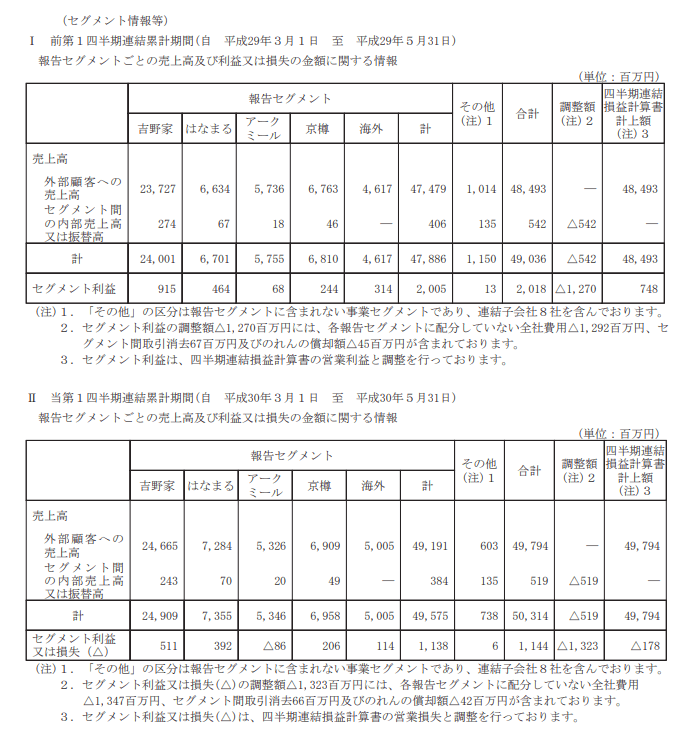

そしてそれは今四半期でハッキリしてきています。

吉野家ホールディングスは下方修正しました。

以下は吉野家ホールディングス、第一四半期のセグメント別売上および利益です。

吉野家ホールディングスの2019年2月期第1四半期決算は赤字転落です。

吉野家、はなまるうどん、アークミール、京樽のすべてが減益に転じています。

売上は増えていますが、利益は減っていることには要注目です。

吉野家ホールディングスのマージンは元から悪かったですが、この四半期は極度に悪化してきていたのがわかります。

そしてさらに追い打ちをかけるように、2018年9月27日、吉野家ホールディングスは下方修正のプレスリリースを発表しました。

この下方修正で、吉野家ホールディングスの営業利益は

中間 22億→0.55億

通期 41億→11億

とされました。

なお、売上も減少しているのでマージンは1Qよりもマシに見えますが、どうでしょう・・・個人的にはこの見通しも下回ってくる可能性が高いのではないかとみていますが。

吉野家ホールディングスによる中間期と通期の業績見通し下方修正ですが、会社側の説明によると

「売上高において、吉野家ではさまざまな施策による既存店売上高上昇を見込んでいたものの計画には届かなかったこと、加えてアークミールが業績不振となったことと、一方で人件費において、想定以上に採用コストが増加となる等、経費が上昇」

とのことです。

この人件費の問題が下期に一気に解決するはずもなく、吉野家ホールディングスの下期業績見通しはいまだに強気すぎるのではないか、まだ下方修正含みではないか、と自分はみています。

吉野家ホールディングスの株価

最後に、吉野家ホールディングスの株価とバリュエーションなどについてみていきます。

吉野家HD 日足株価

吉野家HD 週足株価

吉野家株は直近で急落しています。

長期上昇波動の押し目にみえますか?

個人的には、あぶないようにみえますが。

なお、吉野家ホールディングスのバリュエーションは昨年の業績を当てはめてみてもPER90倍、最新のアナリストコンセンサスベースで2020年の業績をみるとPER130倍となります。

これはいくらなんでも高い。

なお、EV/EBITDAは算出不能です。

なお、配当利回りは1.11%程度であり、さほど魅力でありませんが、吉野家ホールディングスは個人投資家を優待で釣る手法をとっていて、株主優待が充実しています。

100株の吉野家ホールディングスの株式を持っていると(単位株数持っていると)、半年に一度、300円分の金券10枚を手に入れることができるそうです。つまり年間6000円ぶんですね。

吉野家ホールディングスの2018年9月30日現在の株価は1802円ですから、100株分(単位株数ぶん)の吉野家ホールディングス株を買うとなると、18万0200円かかります。

18万0200円分の吉野家ホールディングス株への投資で6000円分の吉野家、はなまるうどん、フォルクスなどで使える食事優待券が届きますから、

6000円/180200円=0.03329…

つまり、吉野家ホールディングス株は優待だけで最大3.33%の配当利回りがあるのと同じということなのです。

これが吉野家ホールディングス株をいびつなバリュエーションに維持している一つの原因だと思われます。

なお、配当と優待分をあわせれば、2018年9月30日現在の吉野家ホールディングスの最大利回りは4.44%くらいになります。

なお、個人的にはこういった株主優待による株価下支え策は好きではありません。

株主公平原則に反していますし、企業のガバナンスにも影響すると思います。

それにしても吉野家ホールディングスの株価はあまりにも割高ですね・・・この会社の業績は非常に悪いです。褒められたものじゃないと思います。

黒字が出た時ですら、利益率が薄い。

吉野家の業績構造は、ちょっと人件費や食材費が動いただけで赤字に転落する構造です。

こういった銘柄を優待目当てでじっと持ち続ける投資が本当に有効なのかどうか、自分には・・・到底そうとは思えません。

とりあえず、今回は辛口な短評になってしまいましたが、上記はあくまでも個人的見解であって、特定の投資スタンスをお勧めするものではありません。投資にあたってはご自分の判断で、自己責任で行っていただきますようお願いいたします。