【5938】LIXIL(リクシル)の業績と株価

LIXIL Group 2018年3月期Q4決算短評

便座・水回り・サッシ等の住設機器大手LIXIL Groupの2018年3月期Q4決算

http://www.lixil.com/jp/investor/library/

にある会社側資料をもとに短評します。

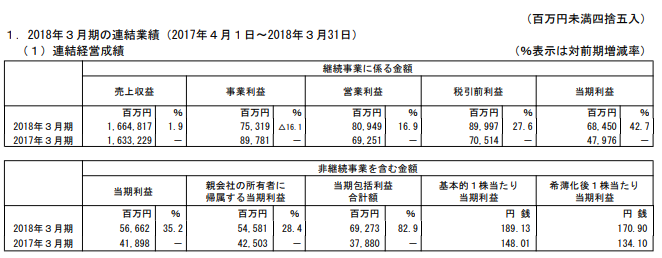

まずは業績の確認

売上段階では増収

営業利益段階では、会計基準変更によりIFRSベースでみると減益、旧来の日本式会計基準でみると増益となります。

当期純利益は増益、希薄化後EPSも増益

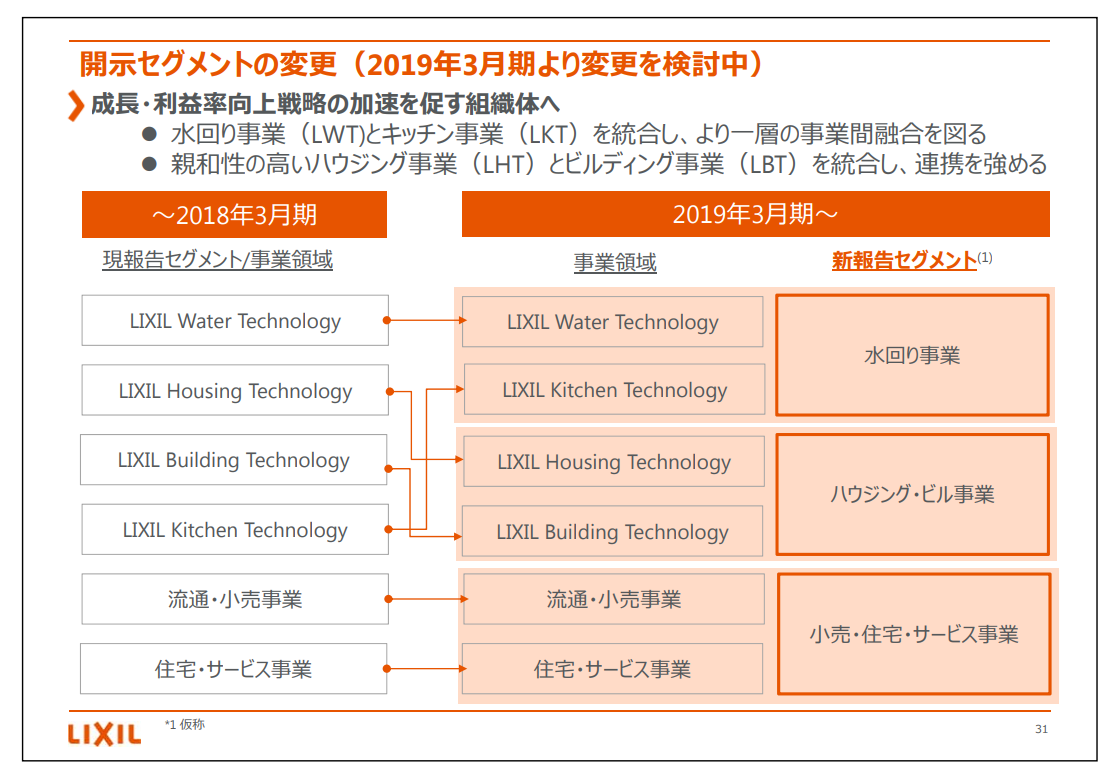

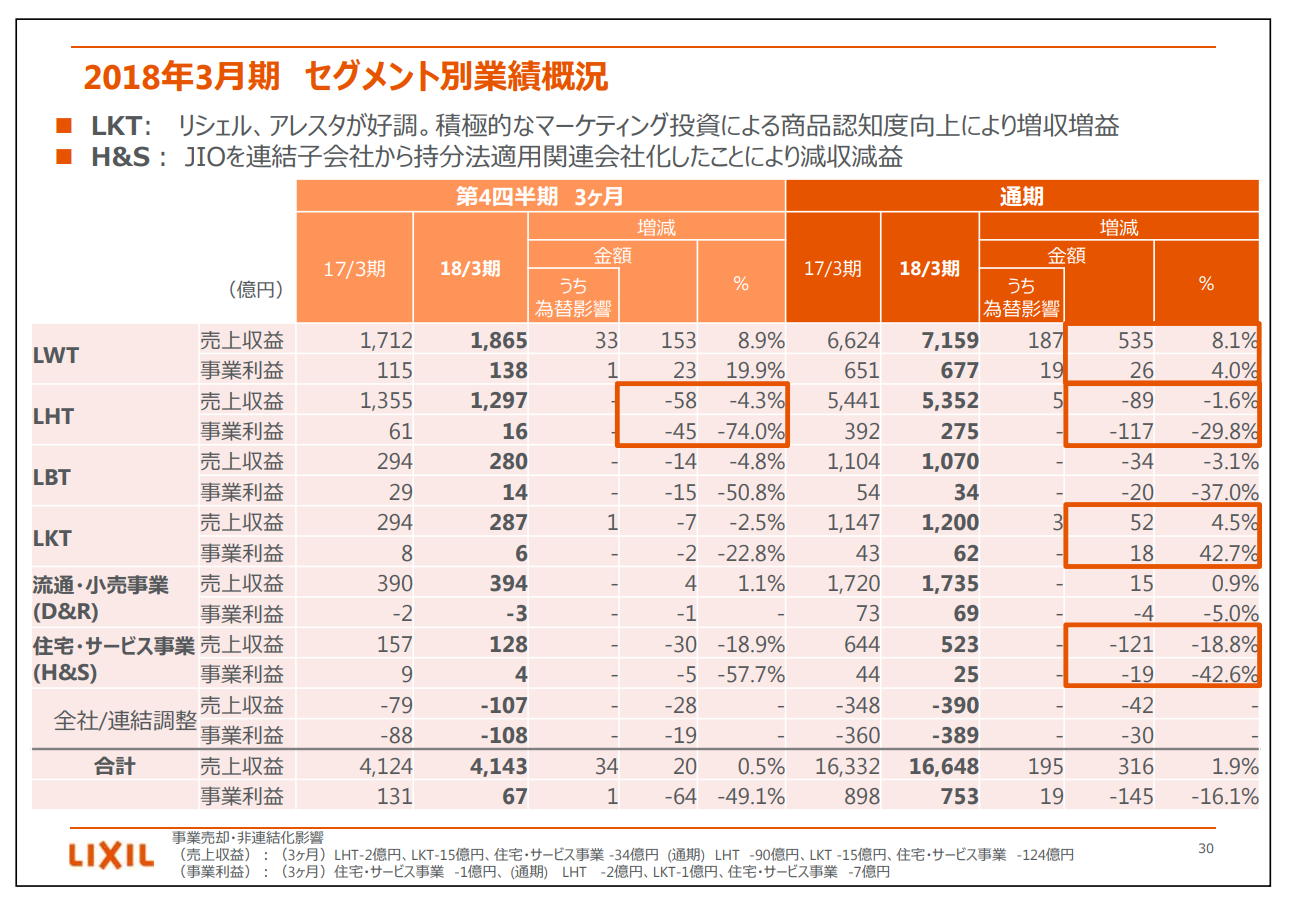

セグメントごとにみていきます。

まず、簡単にセグメントごとの解説をみてみます。

おもに売上に占める比率が大きいLWT(水回り事業)とLHT/LBT(サッシ事業)についてみていきます。

セグメントごとの業績は以下です。

四半期ベースでみてみましょう。

LWTの事業利益は115→138と好調に推移したのがわかります。

LHTの事業利益は61→16と大幅に減益になりました。

LBTの事業利益は29→14と半減です。

四半期ベースでみると合計131→67となっており、大幅な減益だったことがわかります。

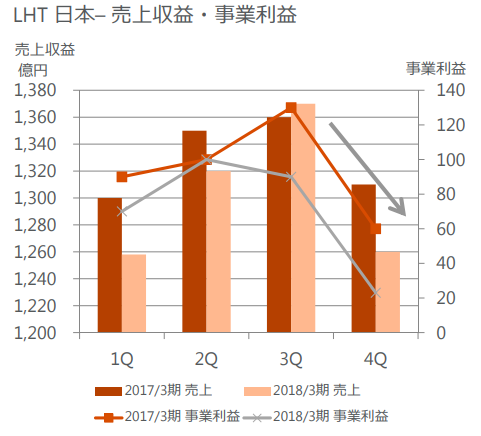

LHTの業績推移は以下です。

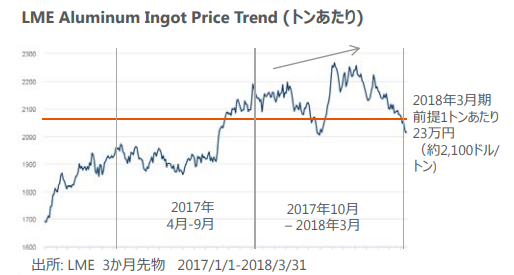

これは、アルミ価格が上昇したことが主因でしょう。

アルミサッシ事業は、アルミ価格が上昇すればマージンが悪化します。

先月は、RUSAL問題などからアルミ価格は急上昇しました。

最近はだいぶ落ち着きましたが、それでもLMEのアルミ価格はルサールへの制裁問題発表以前には戻っていません。

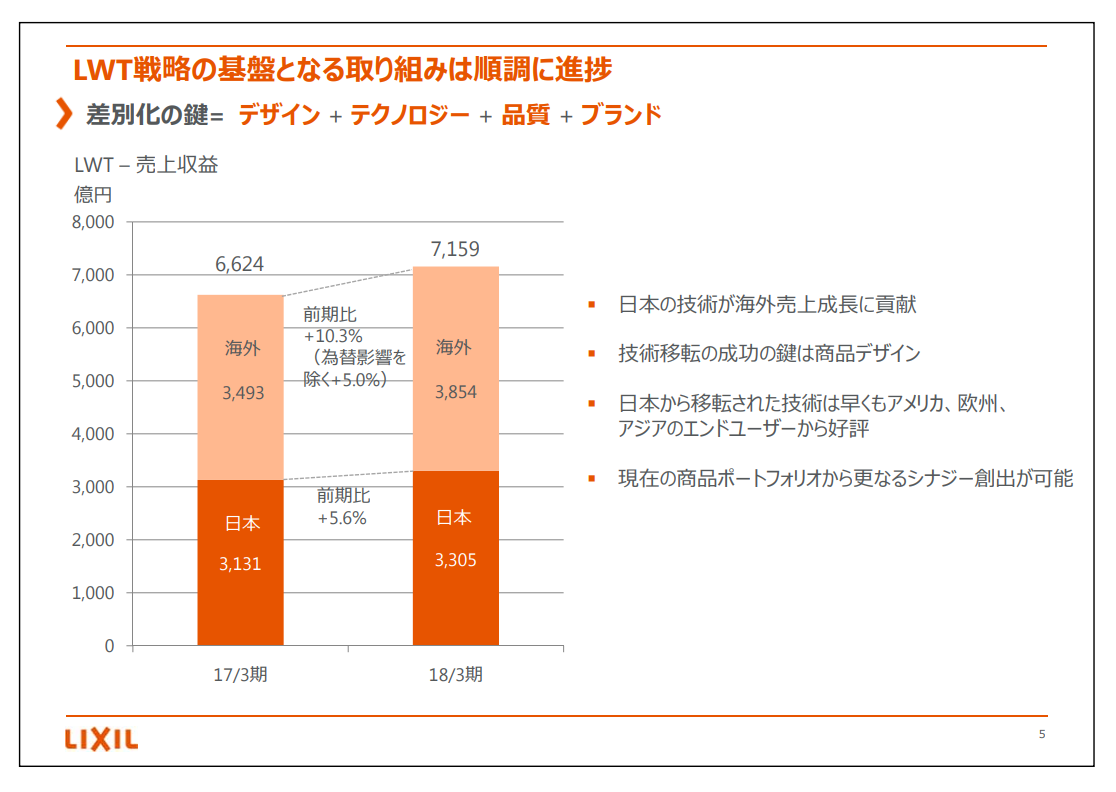

つぎに、LWT(水回り)についてもみていきます。

国内海外ともに好調に推移しています。

こちらは問題なしのようです。

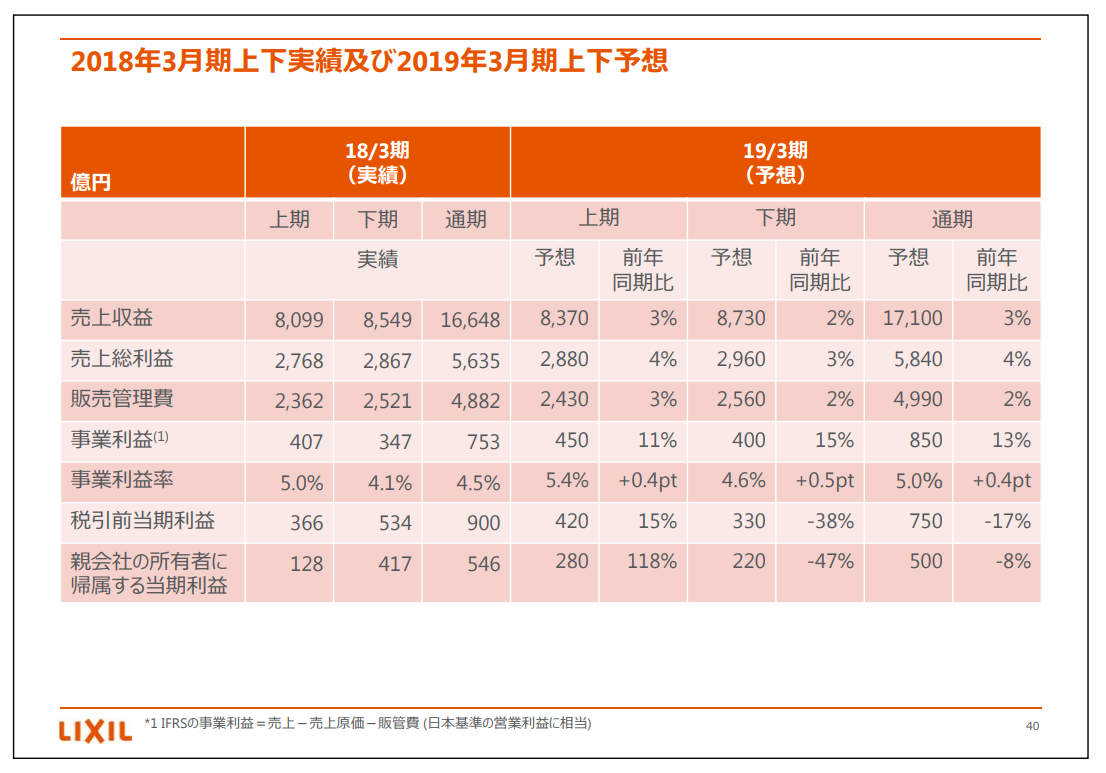

来期見通しは以下です。

といっても、この会社は期間中に下方修正をする癖がありますから、割り引いてみる必要があります。

株価もみていきましょう。

PERは14倍±0.5

EV/EBITDAは9.2倍くらい?

さほど割高感はありませんが、チャートはあまり綺麗ではありません。

住宅着工戸数の推移などと睨み合いながらの動きになりそうです。

以上

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。