建機・重機・鉱山機械大手コマツ(小松製作所)の業績と株価を短評

今回は建機・重機・鉱山機械の大手コマツ(小松製作所)の業績と株価についてみていきます。

まずはコマツ(小松製作所)の会社説明からしましょう。

コマツ(小松製作所)とは?

※この項目は書きかけです

コマツ(小松製作所)のセグメント区分はたぶん以下のようになります(中卒くん予想なので、詳しくは会社側資料をごらんください。)

建設機械・・・油圧ショベル、ブルドーザー、モーターグレーダー、ミニショベル、バックホーローダー、スキッドステアローダー、ミニホイールローダー、ロングフロント仕様機、シールドマシン、アイアンモール、トンネルボーリングマシンなど

鉱山機械・・・ロープショベル、コンティニュアス・マイナー、ホイールローダー、ダンプトラック、ロングウォール・シーラー、UGローダー、フィーダーブレーカー、ブラストホールドリル、コンベヤシステムなど

その他・・・林業機械(ハーベスター、林業用フォワーダー、フェラーバンチャー、ログローダー)、資源リサイクル機械(自走式破砕機ガラパゴス、自走式土質改良機リテラ、自走式木材破砕機リフォレ)、ディーゼルエンジン、油圧機器、鋳造部品(コマツキャスティクス)、EUV光源(ギガフォトン)など

コマツ(小松製作所)の業績

ここからはコマツ(小松製作所)の業績と株価について書いていきます。

(以下は2018年10月29日に書きました)

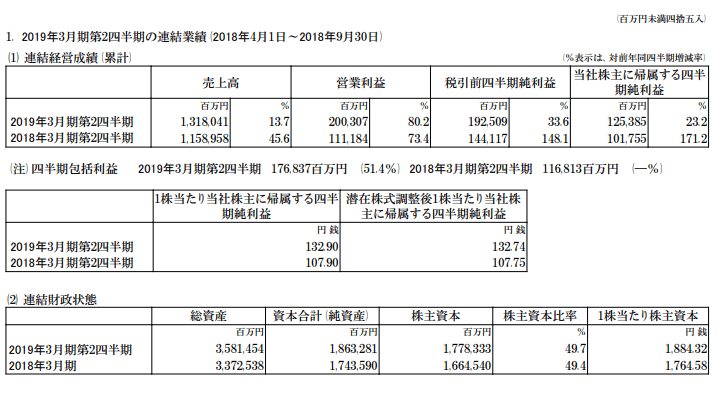

コマツ(小松製作所)の2019年3月期第2四半期業績は、対前年比で売上13.7%増、営業利益80.2%増、税引き前四半期純利益33.6%増、四半期純利益23.2%増、潜在株式調整後一株あたり四半期純利益は132.74円

コマツ(小松製作所)の今期業績は非常に好調な決算となりました。

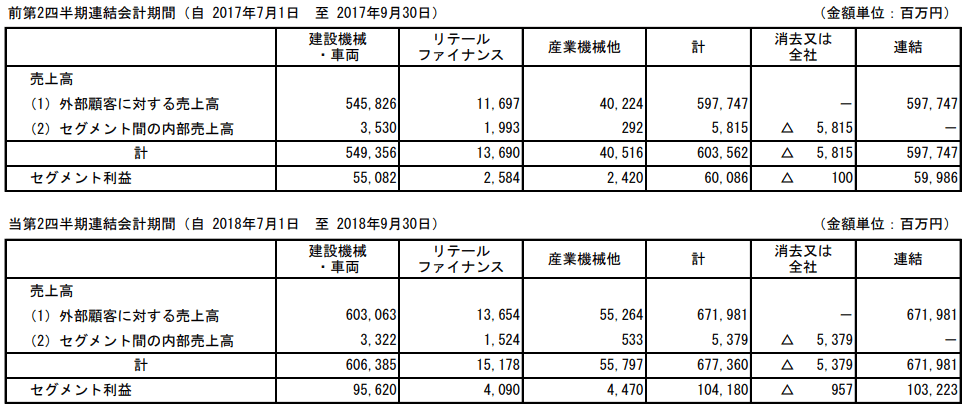

コマツ(小松製作所) セグメント別売上、営業利益

コマツ(小松製作所)の業績を四半期ベースのセグメント別にみると建設機械・車両の伸びが非常に高いことに気づきます。

なお、リテールファイナンスも、産業機械も好調ですが、稼ぎ頭は建機・車両部門となります。

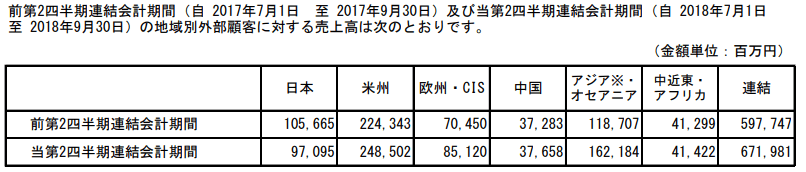

コマツ(小松製作所) 地域別売上高

こちらはコマツ(小松製作所)の業績を地域別にみたものです。

日本は減少、中国は横ばいです。

コマツ(小松製作所)の業績の中で大きく伸びているのはアジア・オセアニアとCISです。

これは何かというと、鉱山開発ですね。

非鉄金価格は堅調でしたから、鉱山会社も増産を急いでいたようです。

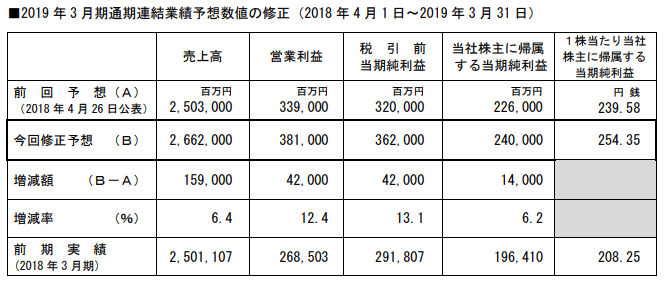

コマツ(小松製作所)はこの中間期決算の好調っぷりを受けて、予想数値の上方修正を行いました。

コマツ(小松製作所)は2019年3月通期で営業利益400億円程度上積みしました。

あまり上方修正をしたがらない同社が上方修正するのですから、よほど業績がいいのだと思います。

とりあえず、コマツ(小松製作所)ですが、中国経済の変調から資源価格が下落する可能性には注意が必要です。

ただ、今の状態ではそこまで酷い状況には至っていません。

株価は相当投げられています。

短期的にはリバウンドしてもおかしくないかな、とみています。

以上。

(以下は2018年5月21日に書きました)

コマツ(小松製作所)2018年3月期通期決算

https://home.komatsu/jp/press/2018/acc/1199308_1595.html

https://home.komatsu/jp/ir/library/results/1193701_1674.html

などの会社側発表のデータをもとに短評していきます。

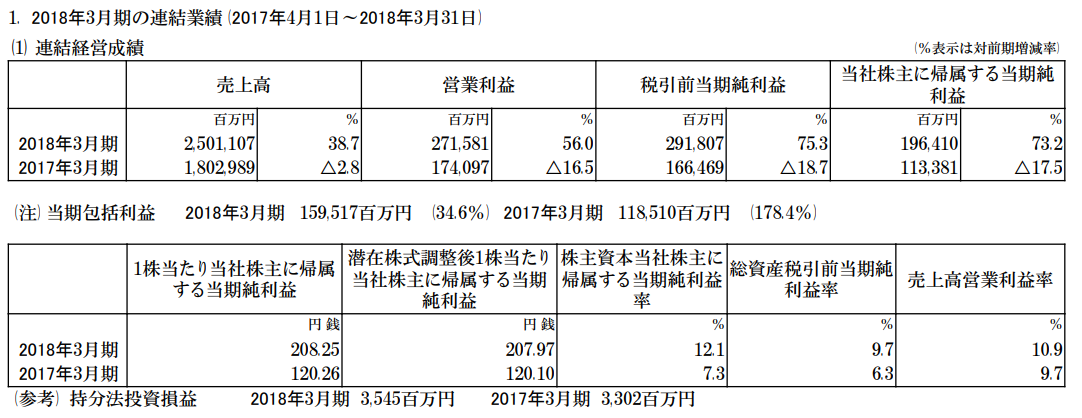

まず業績の確認

売上、営業利益、純利益すべてOK

売上の増加には買収した鉱山機械メーカーのジョイ・グローバル社の連結が影響しています。

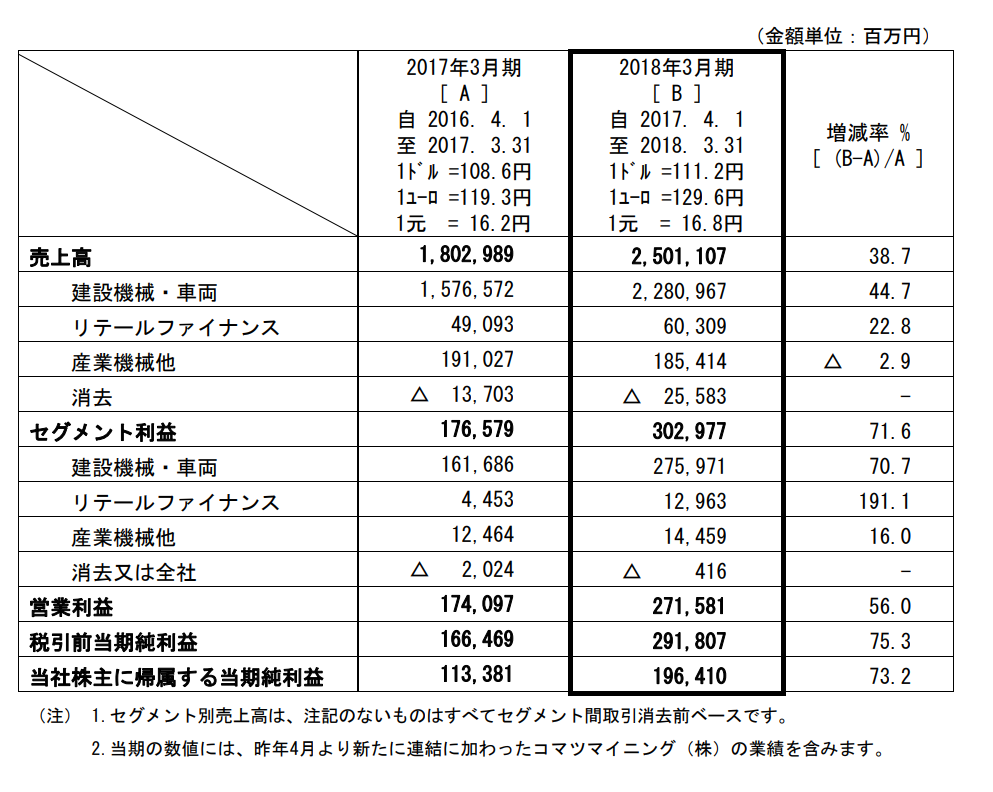

セグメント別の売上、利益は以下のようになっています。

ほとんど建設機械、車両部門で稼いでいることがわかります。

よって、リテールファイナンスと産業機械他は端折ることにします。

建機、車両部門についてみていきます。

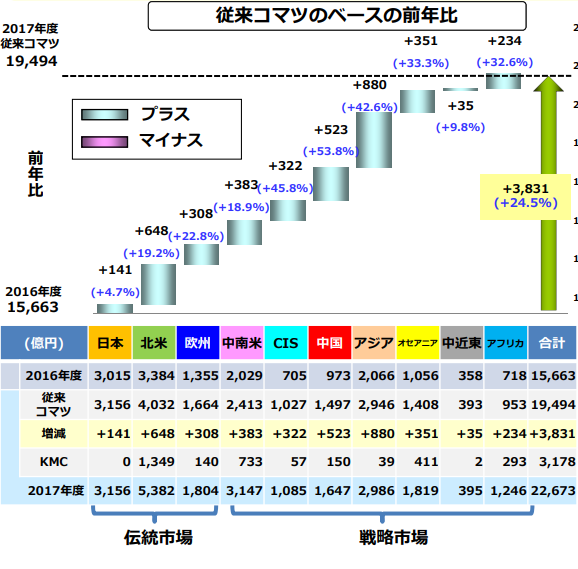

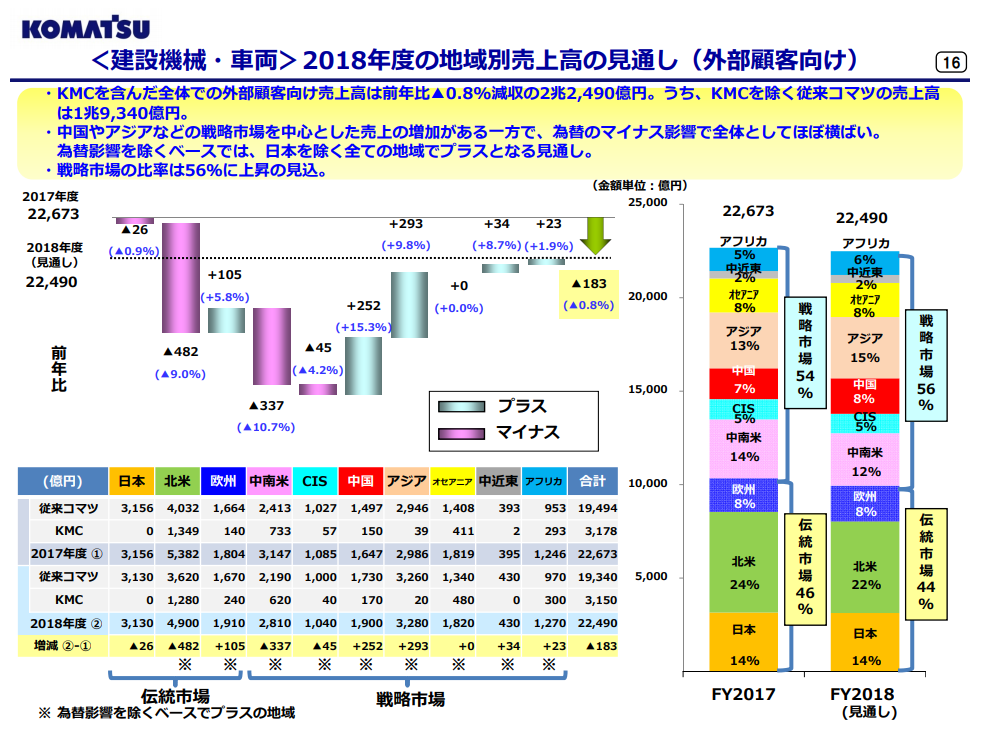

以下は2017年度の地域別売上高(外部顧客向け)です。

建設機械はほぼすべての地域で増収だったことがわかります。

建設機械はほぼすべての地域で増収だったことがわかります。

特にアジア地域が良く売れています。

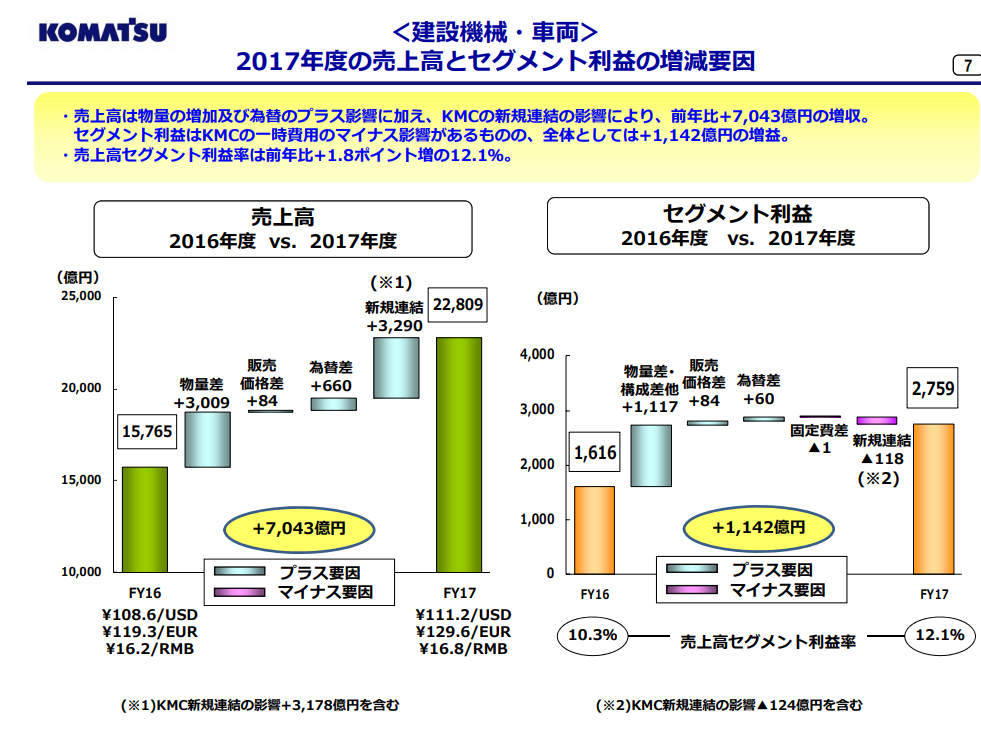

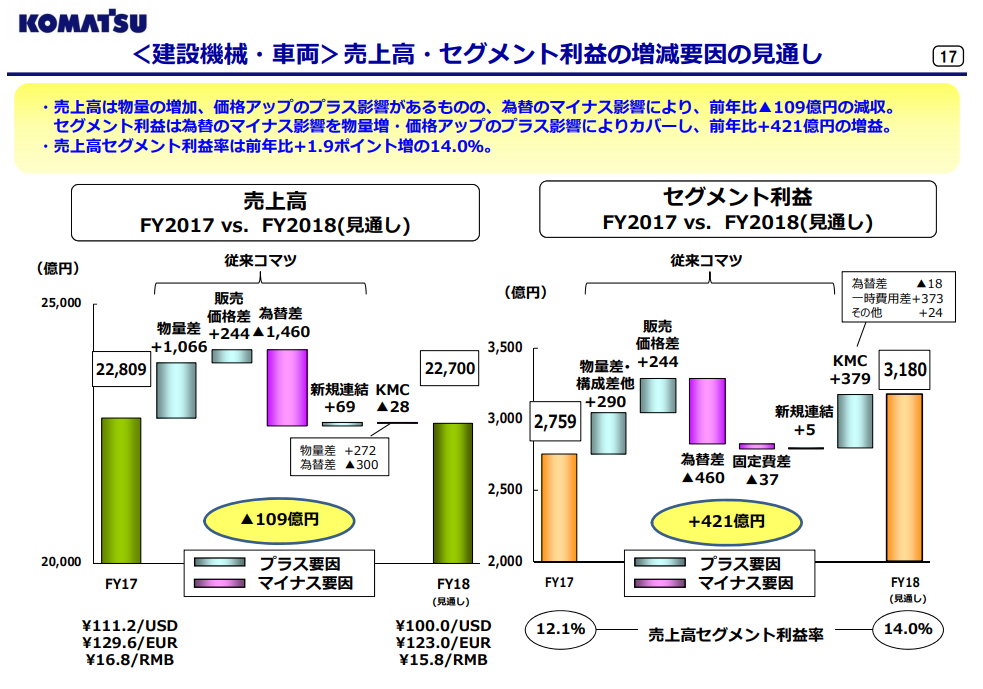

販売好調を受け、セグメント利益も大幅に上昇です。

なお、リテールファイナンス、産機分野は利益貢献が小さいので端折ります。

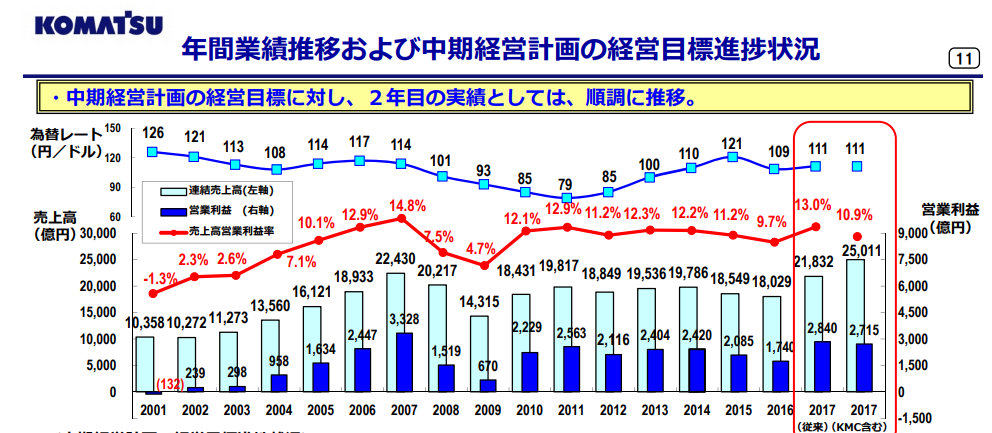

次に、過去の業績推移をみていきます。

コマツは過去10年ほど、大して成長していません。

直近で売上と利益が伸びています。

2015年と2016年に落ち込んでいた分をリカバリーする動きです。

これが今後も続くのか?という点が重要です。

会社側は以下のように予想しています。

来期2018年の予想ですが、国別にみると

日本が微減、北米が大幅減、南米が大幅減、CISが減・・・

という会社側見通しのようです。

かなり固めに見積もっていると感じます。

どうやら会社側は価格引き上げを目指すようです。物量差の増加と、買収したKMCの利益貢献を見込んでいるようです。

なお、先ほどと同様の理由から、リテールファイナンスと産機分野は端折ります。

個人的には、この見通しはかなり堅めに見積もっているなぁという印象です。北米販売はもっとイケると思います。

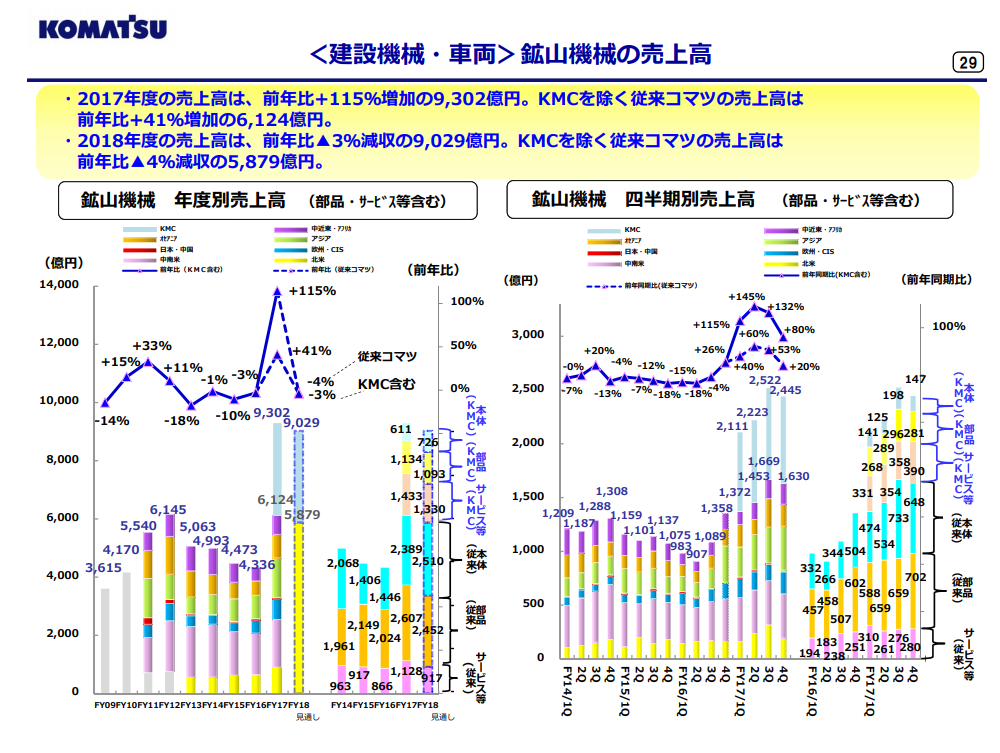

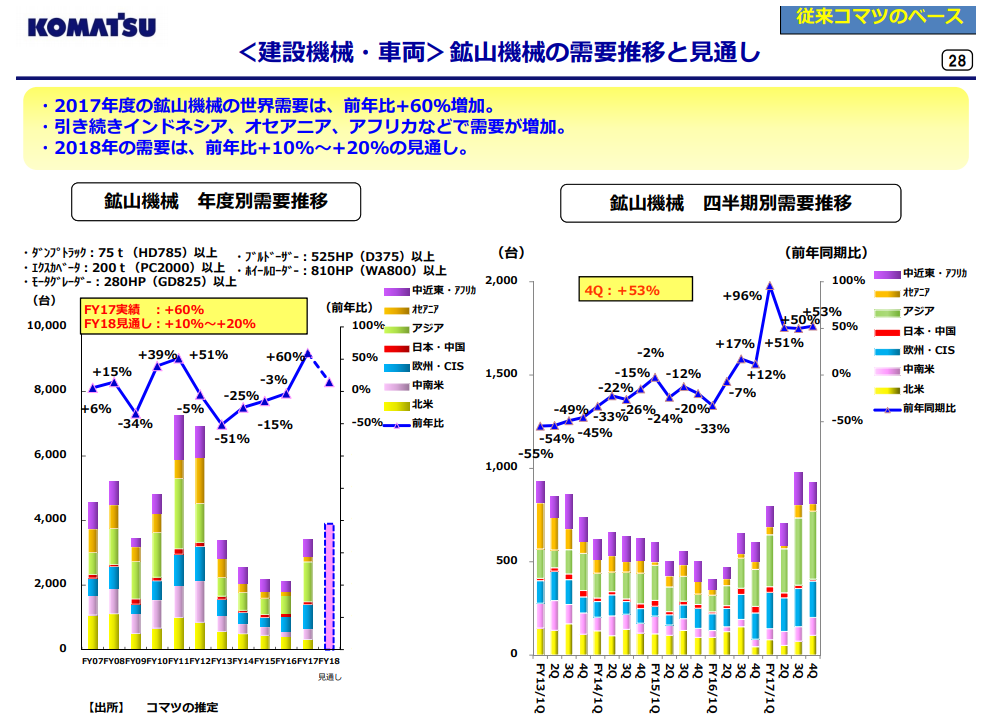

鉱山機械はこんな感じです。かなりのハイペースで売れています。資源価格上昇により鉱山企業の財布が緩んできているのだと思われます

鉱山機械はこんな感じです。かなりのハイペースで売れています。資源価格上昇により鉱山企業の財布が緩んできているのだと思われます

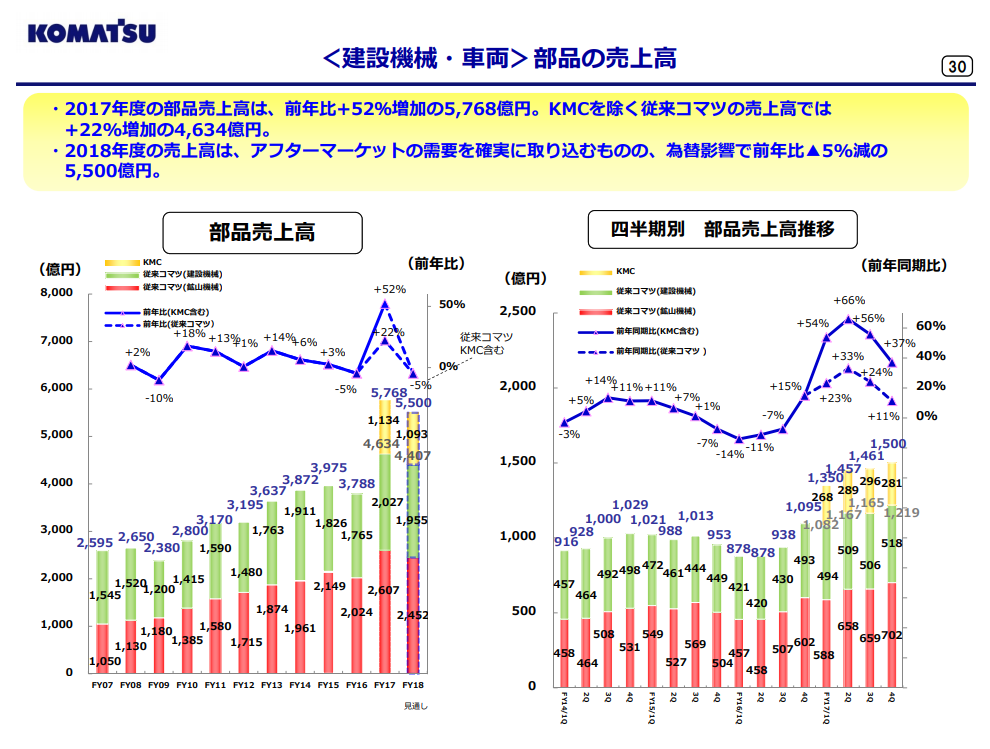

部品売り上げは既存売上比率が多く、景気に左右されずにコンスタントに売れています。

部品売り上げは既存売上比率が多く、景気に左右されずにコンスタントに売れています。

だいたい、一年の売上の1/5程度を部品の売上で稼ぎます。部品はコンスタントに消耗して売れますから、ある程度の不況耐性はあります。

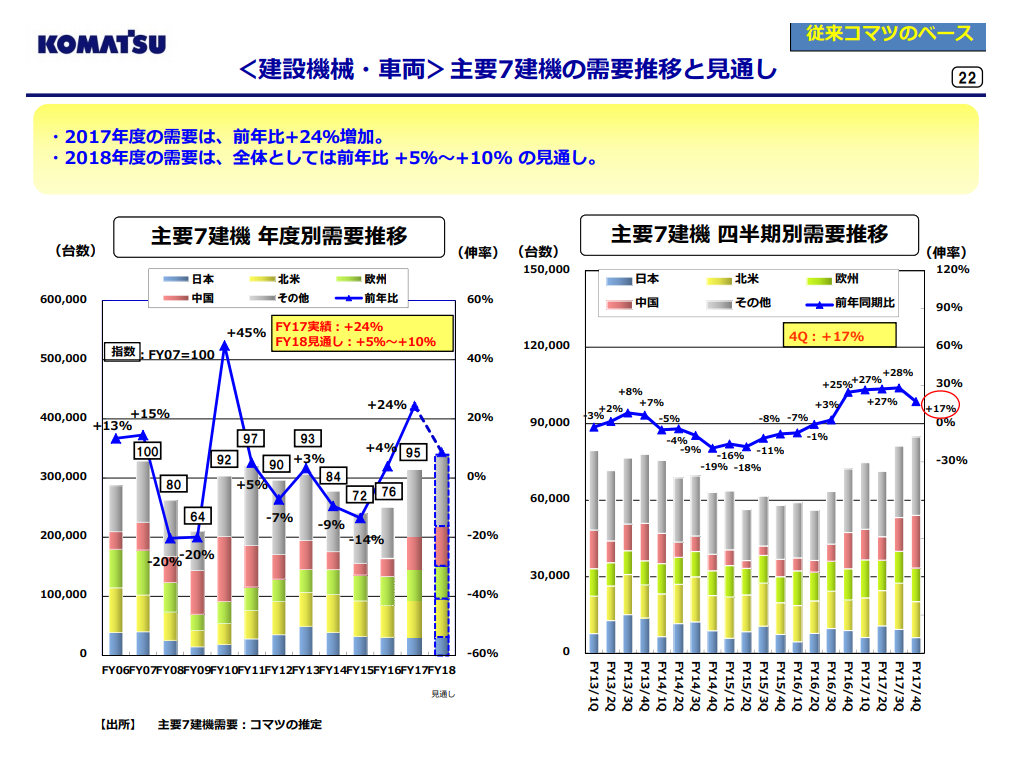

つぎに、建機の需要見通しなど事業環境についてみていきます。

建機全体の需要は底堅いと会社側は見積もっているようです。

鉱山機械も増えるとの会社見通しです。

株価についてもみてみましょう。

いったん値固めの時期に入ったようにみえますが・・・まぁわかりません。

今期予想PER15倍、EV/EBITDAが9倍くらいです。

なお、月次KOMTRAXのデータは以下です。

https://home.komatsu/jp/ir/demand-orders/__icsFiles/afieldfile/2018/05/08/201804komtrax_j.pdf

若干、中国が落ち込みを示しています。また、アメリカは景況感に比べると稼働状況はよくありません。

個人的には、割高感はないと思います。

ただ、個人的には景気拡大期がそろそろ終盤に差し掛かっているという認識です。

景気に大きく振れる銘柄をいまの時点で買うのは控えたいところです。

こういう銘柄は、短期在庫循環と設備投資循環の双方が底を打った時が一番買い時です。今はその時期ではないと判断しています。

よって、基本はスルーでみています。

以上、短評終わります。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任でお願いいたします。