日産自動車の業績をみてみよう(インセンティブ増加、新車不正検査、燃費不正の影響は?)

さきほど決算が発表された日産自動車について、株式投資の観点から見ていきたいと思います。

まずは日産自動車の業績を先ほど出てきた決算短信でみてみましょう。

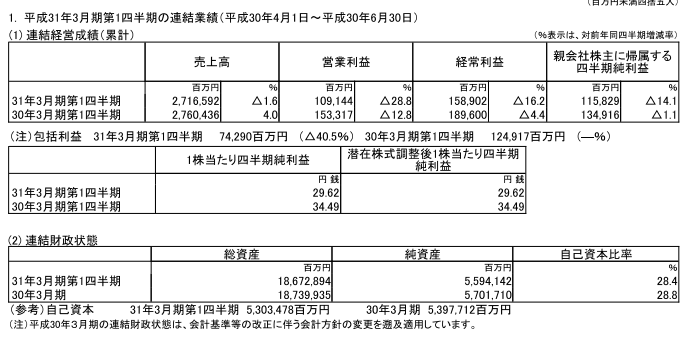

日産自動車の2019年3月期第1四半期決算は、売上1.6%減、営業利益28.8%減、経常利益16.2%減、親会社株主に帰属する四半期純利益14.1%減、潜在株式調整後一株当たり四半期純利益29.62円、自己資本比率は28.4%に低下

って、めちゃめちゃ悪いですね。酷い酷い。

とりあえず、ひとつひとつ理由をみていきましょう。

日産自動車の2019年Q1決算数字を所在地別にみたのが下記データです。

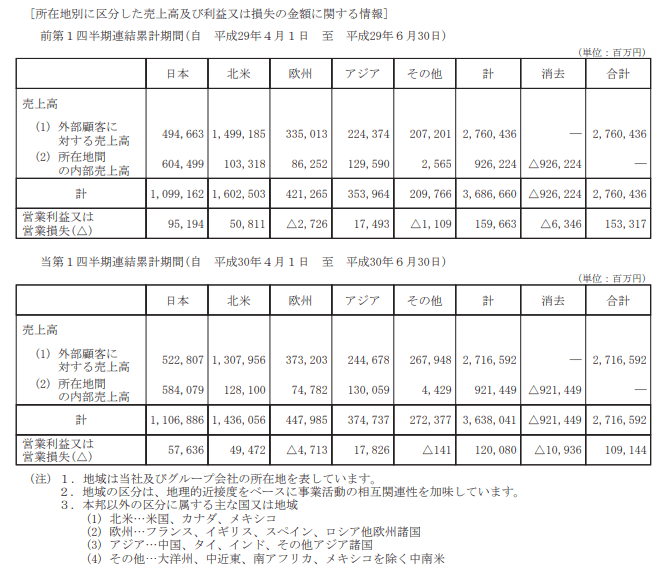

(なお上記はあくまでも顧客ベースの売上ではないので、輸出入による利益の付け替えが発生しています。が、そこらへんは大目に見て大雑把に把握していきましょう。)

とりあえず、上記部分について一つ一つみてみると、各地域は前年に比べて

- 国内は売上がほぼ横ばいながら、営業利益が95194→57636に低下

- 北米は売上が減少ながら、営業利益は50811→49472と微減

- アジアは売上が増加ながら、営業利益は17493→17826と微増

- 欧州は売上が増加ながら、営業損益は2726の赤字→4713の赤字に拡大

- その他地域(中南米、南アフリカなど)は売上急増ながら、営業損益1109の赤字→141の赤字に微改善

となっています。

どうやら、どの地域にも一貫して言えることは

「日産自動車は利益率を低下させないと利益成長できなくなっている」

ということですね。

とりあえず、日本事業からみてみましょう。

日産自動車の日本事業は、昨年9月に発覚した無資格従業員による出荷前検査問題の影響がいまだに残っています。

それにしてもコレ、長引いていますね。

ブランド価値が相当に毀損しているのだと思います。値引きしないと売上規模を維持できないことが業績からみえます。

売上規模を維持しなければ販売会社は困ってしまいますから、傘下の販売会社を支援するためにもインセンティブが必要になっている。そんな感じですね。

こういう売り方をすると必ずあとあとに響きます。中古車価格が間違いなく落ちますし、ブランド価値が落ちます。早急にこういった売り方から脱する必要がありますが・・・まぁ難しいでしょう。

日産自動車はさらに燃費、排ガス測定の不正を国内5工場で行っていたことを7月9日に発表しました。

「やっちゃえ日産」って感じでしょうか。ひどいもんです。個人的には日産車は嫌いじゃないんで頑張って欲しいんですが、これはマズいです。

日産自動車、排ガス・燃費検査で不正 国内5工場で1171台 | レスポンス …

つぎに北米事業です。

こちらは売上が減って利益は横ばい。

月次データをみるとわかるんですが、春先に大きく販売が落ちたんです。インセンティブを大きく削って、利益率を確保する戦略に舵を切っていたらしいです。

結果としては、安売りしなくなった日産車にアメリカ人は見向きもせず、他のディーラーに行ってしまって客を逃してしまった模様。

というわけで、再度6月からはインセンティブを大幅に積み増ししています。

結局、決算を閉じてみたら営業利益は横ばいでした。

次に中国を含むアジア

こちらは逆に販売を増やすためにインセンティブ積み増ししまくった結果、売れたはいいけど利益がついてこない・・・そんな状況ですね。

中国の自動車販売はかなり減速してきていますが、アセアン地域などでは伸びが高まっています。ちょうどタイの需要もインドネシアの需要も循環的な買い替え時期に入っています。

ですが、これら地域には日産車は弱い。三菱自動車を買収してこれらの地域を攻略しようとしていますが

次に欧州を見てみましょう。

こちらは東欧地域を中心に日産車の売り上げを伸ばしたようですが、逆に営業損失が拡大することになっています。なぜこんなことになっているのかわかりませんが、明らかにコスト管理が間違っているように思います。

次に中南米などその他

こちらは他の地域に比べて、まだ希望が見える気がします。別資料によると

販売台数: 200千台、6.6%増

アジア・オセアニア : 76千台、7.4%減 (全需: 11.4%増)

中南米 : 55千台、26.4%増 (全需: 11.1%増)

中東 : 44千台、4.0%増 (全需: 15.7%減)

アフリカ・その他 : 25千台、26.3%増 (全需: 16.4%増)

まだ市場開拓中なので利益は小さい(というか赤字)ですが、モメンタムは悪くない。ただ新興国が多く、米国が利上げ基調のなかでどれだけ経済を保てるかは微妙なところがあるかもしれません。経常収支が赤字の国も多く、金融システムは脆弱です。アルゼンチンなどは先んじてインフレの芽が出ていますが、こういったものが他にも波及するようですと問題です。

とりあえず、北米も中国も過当競争状態で自動車各社はどこも苦しいんじゃないかと思います。先ほど出てきたフォードやGMの決算も相当悪かったです。

この日産自動車の決算は、日産自動車独自の問題もあるでしょうが、市場要因も含まれていそうです。そこらへんには要注意。他社にも影響するかもしれません。

なお、これは日産自動車に限った話ではないですが、今後、自動車各社は間違いなく環境対応コストが膨らんできます。

中国はカリフォルニア州のZEV規制を模した独自のNEV規制を2019年から導入します。ガソリン車を売った台数に応じてEVなどの環境対応車を販売せねばならなくなります。

また欧州では今年秋より排ガス検査基準がWLTPに移行し、より厳格に試験されることになります。その基準をもとに2021年からはいよいよユーロ基準が改定、本格的にEV販売比率を引き上げないと罰則対象になりかねない状況になってきています。

こういった一連の流れにより、環境対応するためのリチウムイオンバッテリー需要が膨らむと考えられています。また、最近MLCC(積層セラミックコンデンサ)価格が急上昇しているのも、EV販売増加による大容量品の搭載数増加を背景にした自動車各社、自動車部品各社のMLCC買い漁りが影響しているといわれています。

環境対応は研究開発費にばかり目が行きがちですが、実際には生産コストとしても跳ね返ってくる可能性があります。自動車各社への投資を考える場合、そのことには要注意だと思います。

とりあえず、日産自動車の株価(東証:7201)も見てみましょう。

日産自動車 株価チャート 日足

日産自動車 株価チャート 週足

日産自動車は配当利回りが5.14%(2018年7月26日現在)ですから、これが一定の下支えになるとは思いますが、ちょっと値動きは悪い方向ですね。

いっきに崩れるとは思いませんが、下値900円程度までは見ておいた方がいいかもしれない、とは思います。

少なくとも、今回の決算に好感する部分はまったくない以上、上値への振れは期待しにくいところかな、と感じますが・・・まぁここら辺は当たるも八卦というところで。

とりあえず、今回はこれまで。上記は2018年7月27日3時23分に書きました。各種数字やニュースなどは、同時点までに把握できるものの範囲でのみ書いております。投資に当たっては最新の情報をご自分でご確認のうえ行っていただきますようお願いいたします。また、上記はあくまでも個人的見解を述べたものであり、特定の投資スタンスをお勧めするものではありません。投資に当たってはご自分の判断で自己責任の上で行っていただきますようお願いいたします。以上です。