国内トラック大手 日野自動車の業績をみてみよう とんとんとん日野の2トン・・・

今回はトラック・バス市場で国内シェア上位の日野自動車についてみていきます。

まずは日野自動車の会社紹介から始めます。

日野自動車 会社説明

日野自動車は東京都日野市を拠点とするトヨタ系の自動車メーカー、おもに大型車やトラック・バスなどを中心に担っています。

かつて戦前は東京瓦斯電気工業(瓦斯電)、ヂーゼル自動車工業という社名で、おもに軍用の大型車を製造していました。

戦後、この瓦斯電から日野製造所が独立、日野重工業、日野産業、日野ヂーゼル工業、日野自動車工業という社名を経て、現在の日野自動車になりました。

トヨタグループとは1966年から提携、ハイラックスやトヨエースなど中大型車を中心に製造を担ってきました。

また、2003年にはいすゞ自動車系のいすゞバス製造と、日野自動車系の日野車体工業を統合・合併してジェイ・バスを設立

最近ではインバウンド需要の拡大からバス需要が膨らんでおり、それが同社の業績に寄与しています。

なお、日野自動車は東京都日野市を拠点としてきましたが、周辺の住環境への影響を鑑み、2020年には日野工場を閉鎖、すべての設備を茨城県古河市の古河工場に移して日野工場を閉鎖することを決定しています。

また近年はトヨタ依存脱却を目指した動きもみせており、2018年4月12日にはVWとの提携を発表。世界シェアで劣る現状を挽回すべく(※1)、親会社の意向に沿わない決定もすることを示し始めています。

※1 ダイヤモンド社の記事によれば、大型商用車の世界市場は年間300万台、ダイムラー31万5000台でトップ 10.6%、二位が中国第一汽車26万4000台 8.9%、三位が中国東方汽車25万7000台 8.7%、4位にVWと日野の連合8%が入ることになるそうです。

なお、statista.comのこちらのグラフでは大型トラック販売額ドルベースのシェアが載っており、ダイムラーがやはりダントツ一位426億ドル、二位ボルボ263億ドル、三位パッカー148億ドル、4位マン102億ドル、五位スカニア75億ドルとなっています。

ここら辺のシェアの違いは、どこからどこまでを大型と捉えるかなどで異なるようです。また、架装まで含めて計算するのかそうでないのかでも変わります。海外の各社はかなり大型のトラックが多く、自社架装比率が高いです。

日本企業はいすゞが新興国にそこそこ強いですが、全体的には劣後しているようにみえます。

とりあえず、会社説明に関してはのちほど追加していくとして、とりあえず直近の決算をみてみましょう。

ここからは日野自動車の2019年3月期第1四半期決算についてみていきます。

とりあえず、決算短信で連結業績を確認しましょう。

日野自動車の2019年3月期第1四半期連結業績は、売上高18.8%増、営業利益18.9%増、経常利益14.5%増親会社株主に帰属する四半期純利益3.7%増、潜在株式調整後1株当たり四半期純利益22.27円 自己資本比率は40.2%

なかなか好調な決算だったことがうかがえます。

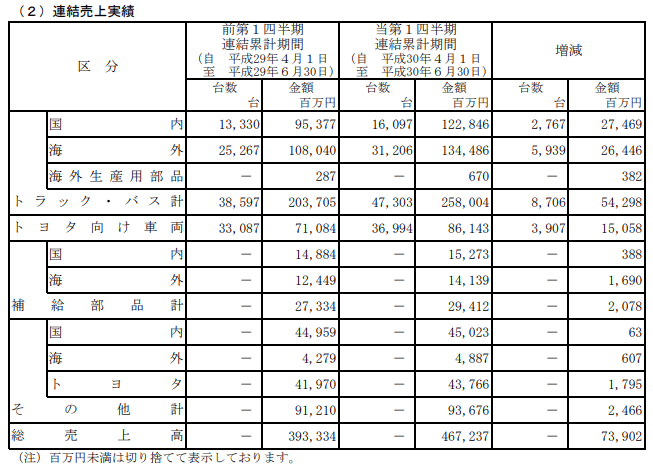

日野自動車の連結売上実績を事業区分ごとにみてみましょう。

注目していただきたいのは以下の点

- 国内のトラック・バス販売 16097台 122.8億円

- 海外のトラック・バス売上 31206台 134.4億円

海外では日本国内の二倍近くを売っているのに、国内と同じくらいの売上規模しかありません。一台当たりの金額が低いということは、小型車の比率が高いなどの理由があるのでしょうが、海外事業で大きく稼ぐことはできていないようです。

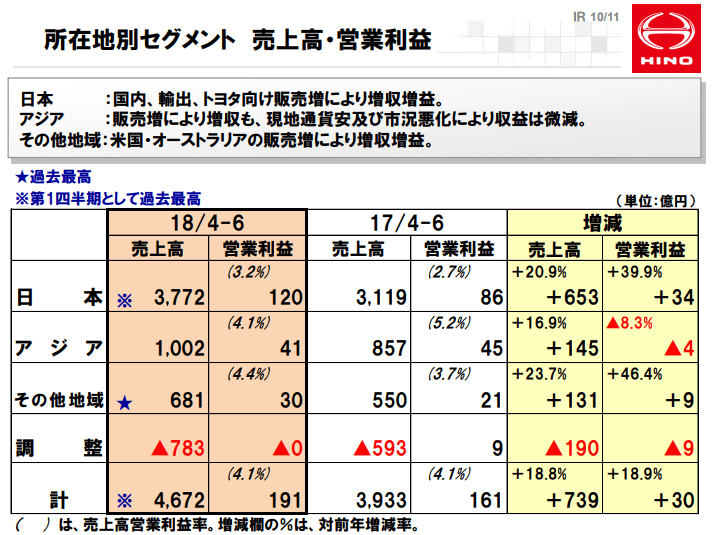

実際、それは決算補足資料のなかの以下の項目をみてもわかります。

日野自動車の事業は営業利益が低すぎます。

国内事業部門の営業利益も3.2%と相当に低いですが、海外でもアジアは4.1%程度、その他地位でも4.4%程度でしかない。非常に低いです。

今は好景気ですからまだ低い営業利益率でもやっていけてますが、不景気に突入したら目も当てられない状態になると思います。

なお、日野自動車は親会社であるトヨタ自動車から離れて、トヨタのライバルであるフォルクスワーゲンVWと手を組もうとしていますが、でも実質的に日野自動車の業績を下支えしているのはトヨタ向け車両・ユニット事業の安定感であることも事実だと思います。

以下は2018年3月期の通期決算参考資料ですが、トヨタ向けの売上高が27.85%もあることがわかります。

日野自動車が本当に親離れするためには、このトヨタ自動車向けビジネスの比率を下げ、自社の販売する商品の価値を高めて利益率を向上させ、販売量も増やして売上高を拡大させる・・・ことが必要ですが、なかなかそう簡単にいく話ではありません。

個人的にはいっそ外資に買収されてしまえばいいのではないかと思うのですが、たぶんそういう流れにはなりそうにないあたりに、日本の系列取引の弊害があるなぁと感じます。

とりあえず、日野自動車(7205)の株価も見てみましょう。

日野自動車 日足チャート

日野自動車 週足チャート

チャート的には微妙なタイミングにみえますね。直近では、好決算を期待した先回り買いもあったようです。さて、どうなるでしょうか。

個人的にはこの決算は海外での利益率低下などもあり、買い材料としてみるには材料不足に感じます。かといって、積極的に売っていくほど崩れていないように感じます。

以上、今回はここまでで〆ます。

なお、この記事は2018年7月27日21時15分に書きました。上記データなどは同時点までに判明している数字をもとにしています。以後に投資をする際に、かならず最新データにあたって行っていただきますようお願いいたします。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己判断のうえ、自己責任で行っていただきますようお願いいたします。