昭和電工の業績と株価~黒鉛電極価格暴騰で潤う~

今回は黒鉛電極価格の急上昇でボロ儲け中の昭和電工の業績と株価についてみていきます。

とりあえず、昭和電工の会社説明からします。

昭和電工とは?

昭和電工とは、エチレン、アルミ、セラミックス、化合物半導体、HDDメディア、人造黒鉛電極、産業用ガスなど幅広く事業を展開する化学メーカーです。

昭和電工の沿革

昭和電工は、森矗昶(もりのぶてる)の作った森コンツェルンの中核会社で、日本電気工業、昭和肥料(日本沃度)などを統合した企業を源流にします。

戦前戦中は軍事特需で急成長しますが、戦後、森コンツェルンはGHQにより財閥解体され、昭和電工、日本冶金工業などに分裂します。

戦後は日本史で有名な昭和電工汚職事件(昭電疑獄/昭電汚職)を起こします。

GHQや右翼との繋がりが深く(私見)、キツい解体をされなかったことが同社のその後の発展を支えます。

昭和電工の不祥事 新潟水俣病/第二水俣病

昭和電工は1960年代、昭和電工鹿瀬工場からメチル水銀が含有された廃水を阿賀野川に排出、これにより第二水俣病(新潟水俣病)が発生します。(これは、現在でもまだ係争中事案です。)

昭和電工のトリプトファン事件

昭和電工は80年代後半、アメリカでトリプトファン事件を起こします。

関連記事:昭和電工 トリプトファン事件について

これにより、昭和電工はその後、PL法(製造物責任者法)により2000億円を超える賠償金、和解金を支払うことになり、経営が揺らぎます。

昭和電工の事業内容

昭和電工の事業内容は多岐にわたります。

あまりにも多岐にわたりすぎて、説明をひとつひとつしていたら日が暮れますのでザックリとわけます。

会社側の事業分類では以下のようになっています。

- 石油化学・・・エチレン、プロピレン、酢酸、アセトアルデヒドなど

- 化学品・・・産業ガス、各種溶剤(エッチング液など)、フッ素化合物、アンモニア、塩素、アクリロニトリルなど

- 無機・・・MLCC用酸化チタン、黒鉛電極

- アルミニウム・・・アルミ缶、電解コンデンサ用アルミ箔、放熱板、自動車用部材、建材など

- エレクトロニクス・・・HDDのディスク外販、レアアース磁石、紫外~赤外LED、半導体レーザー材料

- その他・・・SCMG(二次電池用負極材)、VGCF(カーボンナノファイバー)、エピタキシャルウェハー、パワー半導体用炭化ケイ素SiC

ハッキリ言って、この会社は手広くやりすぎだと思います。

昭和電工の黒鉛電極事業と地条鋼問題

ぶっちゃけ、これだけ手広くやっている昭和電工ですが、実際に稼いでいるのは黒鉛電極事業です。(2018年時点)

黒鉛電極事業だけで営業利益の70%を稼ぎます。

黒鉛電極は、電炉で鉄を溶かすために使われるものです。

中国の製鉄業を巡る環境規制の影響を受け、この電炉向け黒鉛電極事業が空前の稼ぎを叩きだしています。

(とりあえず、黒鉛電極を取り巻く状況は書くと長くなるので別記事に回します。)

昭和電工によるドイツの人造黒鉛電極大手SGL GE Holding GmbH買収

昭和電工はドイツの人造黒鉛電極大手SGL GE Holding GmbHを買収します。

この買収は黒鉛電極市況が暴騰する前だったことから、買収した昭和電工に対して多大な利益貢献をしてくれることになりました。

昭和電工の業績

ここからは昭和電工の業績を決算資料などをもとにみていきます。

(この記事は2018年11月9日に書きました。)

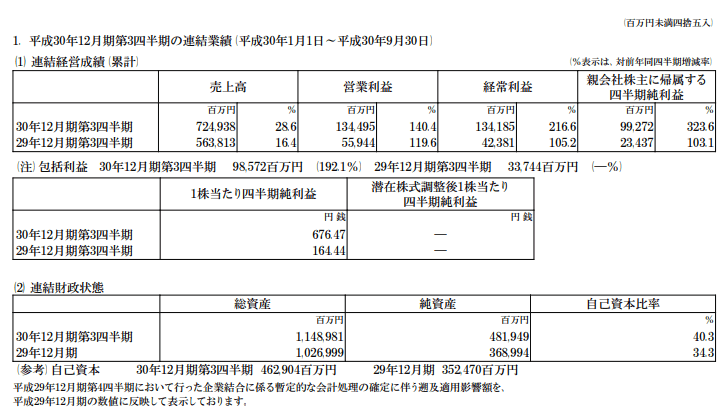

昭和電工の2019年3月期第2四半期決算は売上28.6%増、営業利益140.4%増、経常利益216.6%増、四半期純利益323.6%増、1株当たり四半期純利益676.47円、自己資本比率40.3%

となりました。

とりあえず絶好調ですね。

それもこれも、すべて黒鉛電極事業のおかげです。

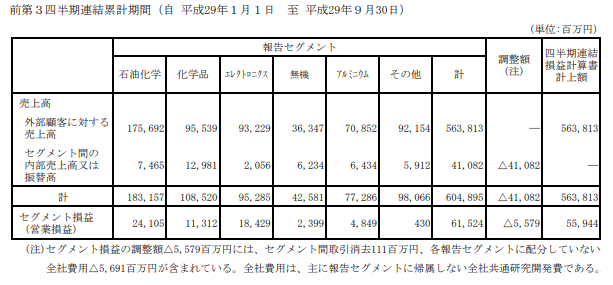

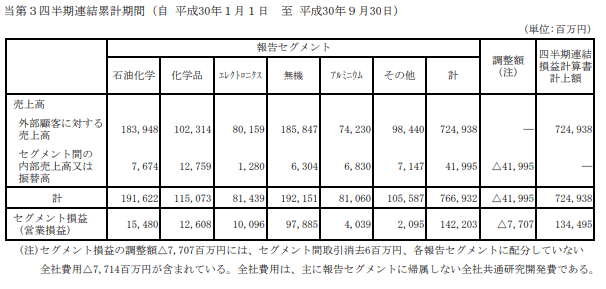

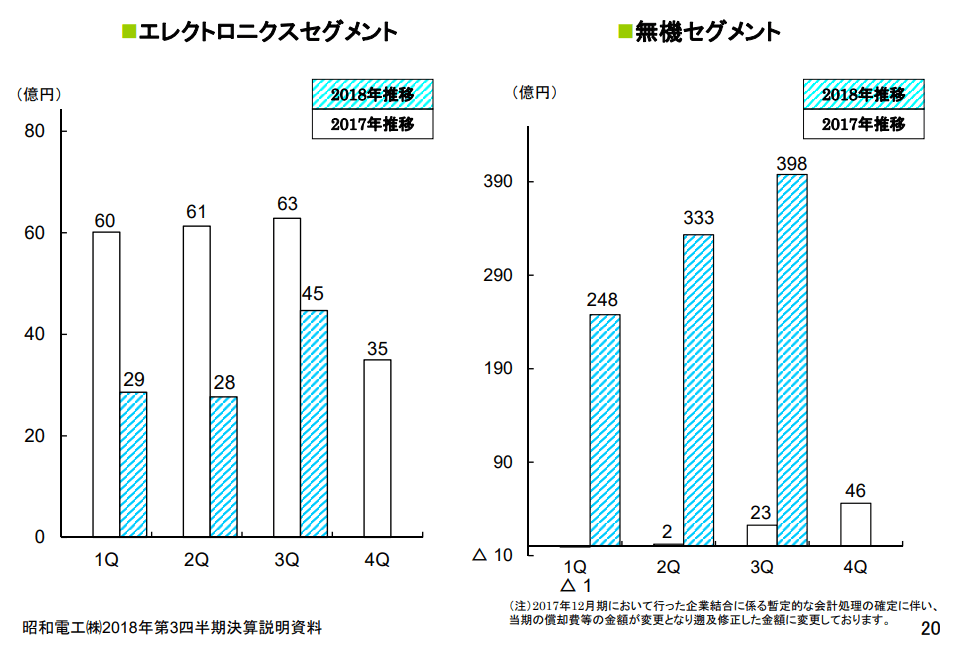

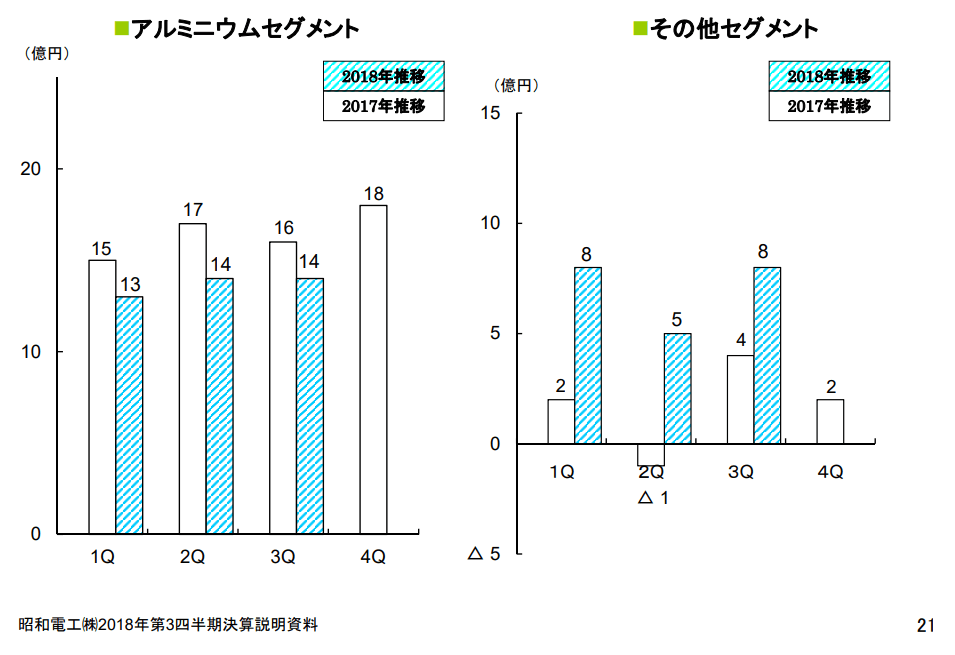

昭和電工の業績をセグメント別に見てみましょう

上が前年、下が今年です。

一見してわかるとおり、昭和電工の無機セグメントがべらぼうな利益成長を遂げています。

この無機セグメントのなかには、市場で話題の黒鉛電極事業が含まれています。

ようするに、ボトルネックの発生による局所的なバブルの発生がおきています。

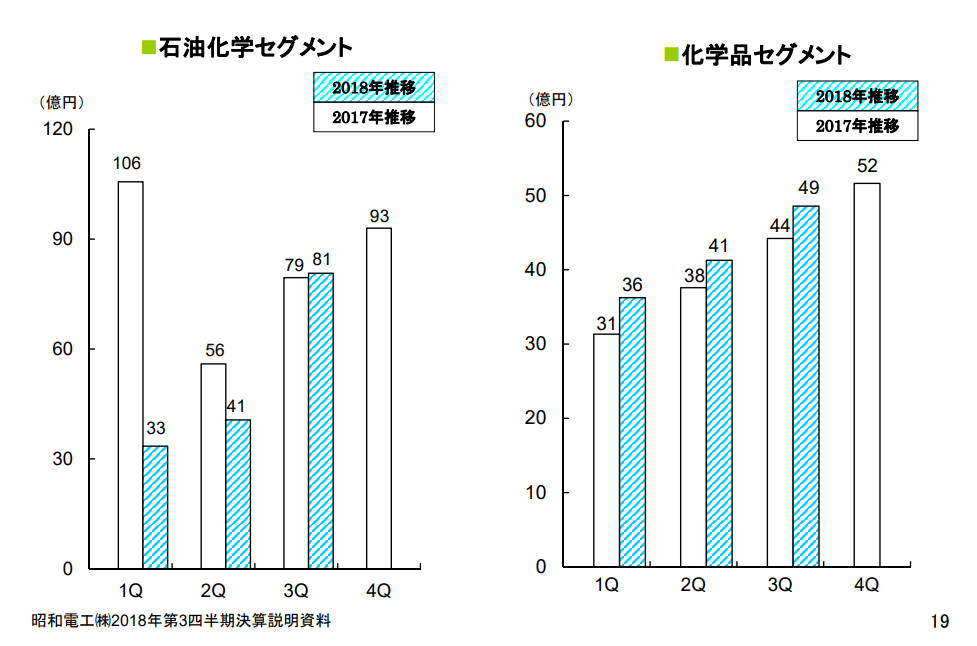

他の事業も含め、四半期ごとの事業推移を示したグラフが昭和電工の決算説明資料にはあります。ちょっとみてみましょう。

どうでしょう?

昭和電工の黒鉛電極事業が含まれる無機事業の利益がチートくさい水準になっているのがお分かりいただけますでしょうか。

他の事業は電子材料用ガスや産業ガスが好調な化学品セグメントと、パワー半導体用SiCが好調なその他事業が増益な程度で、そのほかの昭和電工の事業はほぼ前年比減益です。

黒鉛電極事業だけで、全営業利益の7割を占める状況になっています。

昭和電工の株価

万年ボロ株だった昭和電工の株価ですが、10→1の株式併合と黒鉛電極の局所的なボトルネック発生によって、株価だけみると凄く優良企業な感じに生まれ変わりました。

昭和電工の業績リスク~手広くやりすぎ

ただ、事業内容はぶっちゃけた話、黒鉛電極以外は過去10年超でだいぶ傷んでいる・・・と個人的には感じます。

あまりにも手広くやり過ぎており、いろいろな事業で先端品シフトは遅れています。(逆に、非常に有望な事業もありますが、資金が回っていないようにみえます。)

HDD事業などは大手ストレージ二社が内製化を進めており、昭和電工の供給先が実質一社、東芝のみになっています。

HDD業界では今、10年に一度の変革期に入っており、昭和電工がディスクを供給する東芝がこれに乗っていけるかが問題になります。

【HDD】MAMRで2025年に容量40TB目指す~ウエスタン・デジタル(Western Digital)

また事業が広がりすぎて目が行き届かない状況になりつつあるようにも思います。

業績が悪化している事業が散見されますが、適切な事業売却を行っている気配はありません。

こうしたことをしていると、検査不正問題などの発生がどこかの部署から出るのではないか、と心配になります。

儲からない事業を任されている部署は、リストラされたくなくて粉飾や不正検査などを繰り返すようになります。

昭和電工は、もっとスリム化した方が良いと思います。

昭和電工の業績リスク~黒鉛電極価格

ぶっちゃけ、現状の黒鉛電極価格はボロ儲け出来過ぎているようにみえます。

ここまでマージンが多いと中国企業は必ず参入してくるでしょう。

また日本企業も増産を急ぐと思います・・・が、今のところはその動きは出ていません。

上記は経済産業省のデータですが、電極の生産が極端に増えている状況ではありません。

もし仮に増産するにしても、とりあえず生産設備を作って、高品質なニードルコークスの調達網を構築しないといけない・・・早くても2021年くらいまではかかると思います。

中国では高炉から電炉への転換が急がれています。

昭和電工が手掛ける黒鉛電極の需給は当分逼迫しており、まだしばらくは稼げる環境が続くのではないか?と思います。

昭和電工の業績リスク~中国の景気悪化

昭和電工の業績悪化リスクがもしあるとすれば、中国の景気悪化からだと思われます。

中国の景気が極端に減速して鉄鋼生産にブレーキがかかるようですと、昭和電工の手掛ける黒鉛電極の価格にも影響がでます。

汎用化学品、機能製品問わず、中国需要で業績が支えられている部分は大きいのは間違いありません。そこには最大限注意が必要です。

とりあえず、今回は昭和電工の業績と株価をみてきました。

なお、上記はあくまでも個人的な見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任で行うようお願いいたします。