床材・カーペット大手 東リの業績と株価

今回は床材、カーペットの国内最大手、東リの業績と株価を見ていきます。

まずは東リの会社説明からいたします。

東リとは?

東リとは、床材、カーペット、カーテン、壁材など内装材のメーカーです。

とくにオフィス向けタイルカーペットや、病院、飲食店、ショッピングモールなど向けの塩ビ床材などに強みを持ち、国内施工業者からは人気の床材メーカーとなっています。

東リのタイルカーペット

東リのタイルカーペットは、主にオフィス向けの「GA-100」シリーズと、ホテル向けに意匠の込んだ製品(特注品もあり)が主流となっています。

同社の商品は高耐久で高品質であり、フッ素加工で汚れが付きにくく落ちやすい製品など、一段優れた製品を提供しています。

(ちなみに自分も同社のテキスタイルフロア7000ススタケを使っていますが、メンテナンスも容易で非常にいい製品です。)

【洗える】東リタイルカーペット テキスタイルフロア7000 50×50cm 10枚入り

東リの塩ビ床材

東リの塩ビ床材は病院の床や、スーパー、飲食店、美容院の床などを思い浮かべると分かりやすいです。

汚れや薬品の付着に強く、メンテナンスが用意な製品を多く供給しており、この分野では最大手となっています。

製販一貫メーカーとしての東リ

内装材では他にサンゲツやリリカラなどがありますが、東リはそれら企業と異なり、製造から販売まで一貫した供給体制をとっています。(住江織物も同様に製販一貫だったと思います。)

そのため東リは開発力が高く、毎年のように進化した製品を提供してくれます。

ナフサ価格に大きく左右される東リの業績

東リの扱う塩ビ床材も、フロアカーペットも、どちらも石油化学製品(ポリ塩化ビニルPVC、ポリエチレンPE)が主原料です。

ですので、原材料価格がエチレン価格に大きく左右されることになります。

エチレンはナフサ価格に大きく左右されますから、つまりはナフサ価格に大きく振れることになります。

商業施設、オフィスビル、ホテル、病院着工に大きく左右される東リの業績

東リの事業は個人向け住宅市場向け商品が少なく、事業所向けの製品が多くを占めます。

オフィスビルの着工や改装、ホテル、病院などの新設着工が落ちるとトップラインで業績が落ち込みます。

東リの業績

ここからは東リの業績についてみていきます。

(なお、この記事は2018年11月2日に書きました)

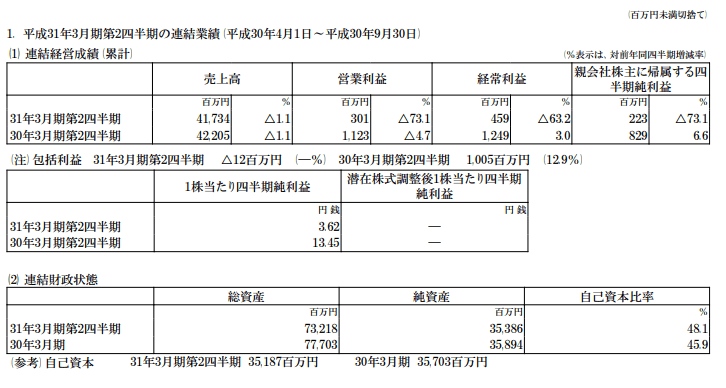

東リの2019年3月期第2四半期業績は、売上高1.1%減、営業利益73.1%減、経常利益63.2%減、四半期純利益73.1%減、一株あたり四半期純利益3.62円 自己資本比率48.1%

になりました。

かなり派手に減っています。

会社紹介のところでも書きましたが、東リの業績はナフサ価格によって大きく振れます。

この期間、原油価格が上昇し、ナフサ価格も上昇。

上流のPEやPVCなどの価格が上昇したことで、タイルカーペットや塩ビ床材の原材料価格が上昇。

あわせて、輸送費なども上昇したことで業績を圧迫しています。

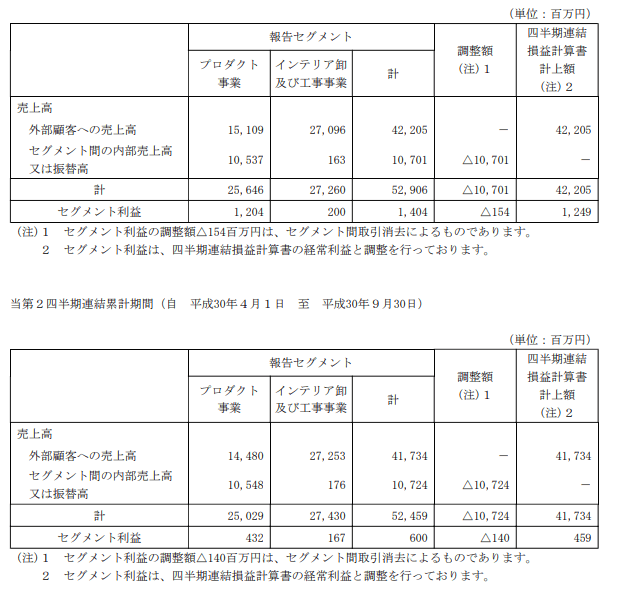

東リの業績をセグメント別にみると、前年同期比でプロダクト事業(壁材床材など)が売上減となっているのがわかります。

原材料価格が上昇する一方で、床材の販売先となるホテルや病院、商業施設などは着工が落ちてきています。

オフィスはまだ伸びていますのでタイルカーペットは売れていますが、それ以外が弱いです。

また、カーテンや壁材など、同社にとっては傍流となる事業があまり芳しくない状態のようです。

東リの株価

東リの株価はこういった業績悪化傾向を受け下落傾向を強めています。

今後は主力のタイルカーペットの価格改定がしっかり進むかどうか、商業活動が落ち込まないかどうかが重要になってきます。

が、消費増税の影響もあり色々厳しい環境は続きます。

(モノはいいんですけどね。いろいろ残念な会社です。)

とりあえず、今回は東リの業績と株価についてみてきました。

なお、上記はあくまでも個人的見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任で行っていただきますようお願いいたします。