ホスフィン、コンデンサ材料、全固体型電池材料、放射能物質吸着剤などを製造する日本化学工業についてみてみよう

今回は、日本化学工業についてみていきます。

とりあえず、まずは会社紹介をしたいと思います。

日本化学工業は研究開発型カンパニー

日本化学工業は研究開発型カンパニーです。

とても多様な製品を開発しており、そのすべての技術を自分のような中卒野郎が解説するなどとても無理!

とりあえず、掻い摘んで重要なポイントのみ、知ったかぶって書いていきます。

日本化学工業は量子ドット()や化合物半導体向け高純度ホスフィン(リン化水素/水酸化リン/hydrogen phosphide)の製造で国内製造トップ

量子ドットとかいきなり言われてもわかりませんよね。はい、俺も実際のとこよくわかってません。よくわかってないどころか、さっぱりわかってない!

とりあえず海外のウィキペディアのページなどを参考にすると、電子を囲い込むための数ナノメートルの人工的に作られたハコみたいなもの・・・って説明でよろしいですかね?囲い込まれた量子は古典的な電磁気学では捉えられない面白い特性を発揮する・・・って感じらしいですね。まじめに量子力学とかやってる人ならわかるんですかね。中卒には難しすぎますわ。

これを使うと超大出力レーザーを作れたり、量子暗号、量子コンピューティング、量子ドット検出(宇宙分野)、半導体などの高密度配線、ディスプレイの高コントラスト化、さらには量子テレポーテーションなどが実現できるらしいです。具体的にどう実現するのかは俺に聞かないでください・・・俺は中卒です!

でまぁ、この量子ドットや化合物半導体向けの材料(ホスフィン)を国内で提供しているのが日本化学工業なわけです。なんだか回りくどいですけど、そういうことらしいです。

なお、この記事を書いている2018年時点ではホスフィンは事業としてはまだまだ小さいようです。売上高で2~3億円規模のようです。

日本化学工業は、MLCC向けチタン酸バリウム(商品名パルセラム)、チタン酸ストロンチウムを製造

日本化学工業は積層セラミックコンデンサ向けチタン酸バリウムも製造しています。

市場シェアがどの程度かはわかりませんが、村田製作所株を政策保有株として持っているので、同社向け取引が多いようです。

なお、このMLCC向けチタン酸バリウムを買い手掛かりにする向きもいるようですが、2018年決算段階でみると、売上高に占める機能性材料部門は約4割弱。そのうちの約4割弱がコンデンサ材料のようですので、全売上に占める比率は16%強くらいでしかありません。そのことには要注意です。

ちなみにチタン酸ストロンチウムは遷移金属をドープすることで、水を太陽光を利用して水素と酸素に高効率に分解するのにも使われるそうです。

水素の大量製造を可能にする光触媒の理論設計に成功 – NIMS

ちなみに、MLCC向けチタン酸バリウムですと、中国の某メーカーが原材料調達も含めてやはり強い。環境規制でそちらがやられると価格上昇で潤うかもしれませんが、同時に原材料も調達できなくなるでしょうから、なかなか難しいビジネスではあります。

日本化学工業は全固体型リチウムイオン二次電池正極材向け硫化リチウムなども製造?

2018年決算段階では、機能性事業部門にしめる売上高でみるとコバルト酸リチウムや硫化リチウムなど電池材料は2%程度しかありません。まだまだ全固体電池の研究向けに出荷がされている・・・程度なのだと思われます。実際に採用されるかはわかりませんが、かなり良いポジションにいるらしいとは聞いたことがあります。ただ、こればかりは実際に実用化されるまでわかりません。有機ELにおける数年前の保土谷化学みたいな立ち位置なのか、それとも昔の東北パイオニアの立ち位置なのか…

こればかりは後になってみないとわかりません。

日本化学工業は福島第一原発事故向け放射能除染用吸着材ピュアセラムも提供

日本化学工業の製品ピュアセラムは、福島第一原発事故によってバラまかれた放射性物質の除染作業にも使われてきました。ただこれは2017年度まで。今期からは需要が剥落しています(たしか)。

日本化学工業は、ほかにも農薬やメッキ用クロム、化合物半導体製造向け高純度リンなど様々なものを提供していますが、さすがにそれらすべてを書いていると文字数が数万になってしまいますので、とりあえず会社紹介はここまでにして、次は業績についてみていこうと思います。

日本化学工業の業績をみてみよう。

日本化学工業の業績を直近の決算短信などをもとにみてみましょう。

(以下は2018年8月9日13時ころに書きました。データや数字は同時点において入手可能なものです。同社に投資の際には最新の情報をチェックするようお願いいたします。)

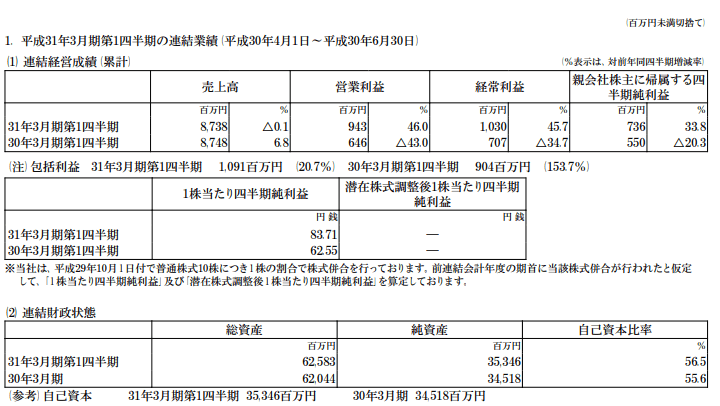

まずは以下をごらんください。

日本化学工業の2019年3月期第1四半期業績は、前年比で売上高0.1%減、営業利益46.0%増、経常利益45.7%増、親会社株主に帰属する四半期純利益33.8%増、人母当たり四半期純利益83.71円、自己資本比率56.5%

となりました。

実際の数字以上にこれはポジティブだと思います。

というのも、今期からは福島第一原発事故向け放射性物質除染用シリカ材の特需が消えているからです。大方の予想では減益もしくは微増益予想でしたから、逆にこの大幅増益は意外感があったのでしょう。発表後、株価は大幅高になりました。

この好業績を牽引したのは主に機能材分野であったようです。具体的に言えばMLCC用のバリウム製品。

また化学品はメッキと耐火物向けにクロムが伸張。

西淀川の工場跡地の再開発による賃貸事業収入も2億600万円の増収。

いっぽうで、空調事業は前年比3億8100万円の減収となっており、足を引っ張っています。

日本化学工業(4092.T)の株価チャートもみておきましょう。

2015年9月に株式併合していますので、株価チャートは歪になっています。

とりあえず、かなり強いチャートですが・・・やや過熱感はあります。

買われ始めたのが2015年ですから、もうかれこれ3年の相場ですね。

しっかり仕込んだ人達が、材料を手掛かりに株価を吊り上げて逃げる段階に入っていくかもしれません。一振くるか?こないか?そんな感じのチャートにみえます。

たしかに材料豊富で面白そうなんですが、個人的にはパスしています。

なお、上記はあくまでも中卒くんの見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任でされるようお願いいたします。