トイレタリー国内1位、化粧品国内2位、花王の業績と株価

今回は国内トイレタリー市場でシェアトップ、国内化粧品で2位、世界でもトイレタリー・化粧品市場でシェア7位の花王の業績と株価をみていきます。

まずは花王の会社説明からはじめます。

花王とは?

花王とは、国内トイレタリー市場シェア1位、国内化粧品市場で2位の企業です。

国内トイレタリー市場シェアトップの花王ですが、世界的にみると7位の企業となっており、やや小粒の企業ということになります。

なお、化粧品メーカーのカネボウ化粧品は花王の100%子会社です。

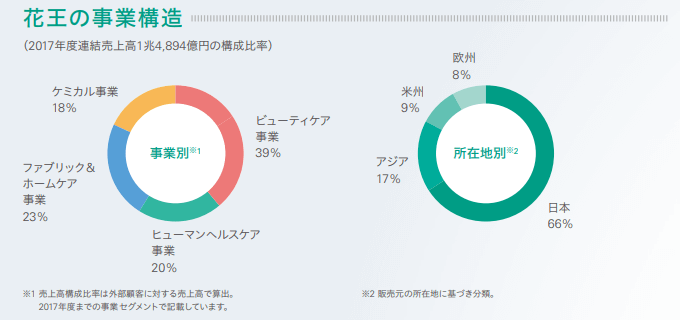

花王の事業構造は以下のようになっています。

(花王ホームページより)

花王の事業のほとんどは日本市場となっています。

このあたりが他の大手トイレタリー企業とは大きく異なるところ。

また、花王の事業構成はビューティケア、ヒューマンヘルスケア、ファブリック&ホームケアなどの対消費者向け商品がほとんどを占めています。

花王の傘下ブランド

花王は様々なトイレタリー、ヘルスケア、スキンケア、化粧品ブランドを保有しています。

おむつのメリーズ、生理用品ロリエ、洗剤アタック、ハンドソープのビオレ、キュレル、カネボウ、ソフィーナ、SUQQU、エスト・ザ・ローション、大人用おむつリリーフ

ハンド&ボディ・ローションのジャーゲンズ

ヘアケア製品ジョン・フリーダ、オリベ、モルトンブラウン

台所用品キュキュット

特定保健用食品ヘルシア

花王のケミカル事業

花王は家庭用トイレタリーや化粧品だけでなく、化学製品の販売もしています。

高機能特殊増粘剤ビスコトップ

たとえば高機能特殊増粘剤ビスコトップは、高次構造体(ひも状ミセル)による粘りを利用した増粘剤で、コンクリート材料に混ぜることで、水中でもコンクリート材料が分離して流れたりしにくくなります。これにより湧水の多いトンネルや埋立地、護岸工事などで施工精度が向上。工期の短縮にもつながりました。

紙ベース鋳造用湯道管 EGランナー

鋳造用湯道管は溶融金属を鋳型(砂)に流しこむためのセラミック製の管ですが、これを花王は紙で作りました(EGランナー)。

これにより、セラミックのかけらが混入することでの砂が再生困難になる問題や、重量の問題などが解決されたとのこと。

このEGランナーの開発によって、グリーン・サステイナブル・ケミストリー賞(GSC賞)経済産業大臣賞を受賞しました。

現在、国内自動車用プレス金型用途では、ほぼすべてがEGランナーとのことで、2015年からは中国へも進出しているとのことです。

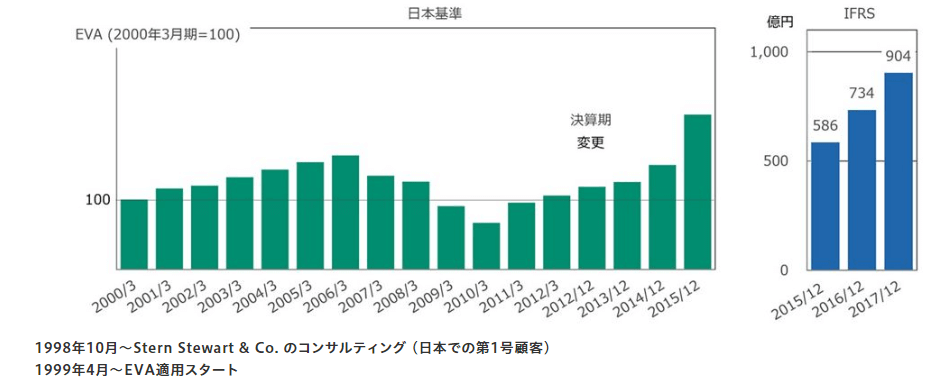

花王のEVA経営

花王は資本コストを意識した経営を行うため、EVA(Economic Value Added: 経済的付加価値)という指標を積極的に使用しています。

EVA=税引き後営業利益 ー資本コスト=(ROIC-資本コスト率)× 投下資本

つまり、資本を無駄遣いせず、しっかり株主価値を上昇させるための投資以外しないようにしよう、ということです。

これはいいことです。

(まぁ、あたりまえっちゃ当たり前なんですが、日本企業はこれがイイカゲンな企業が多かった。とくに00年代までは。)

同社のEVAは以下のように推移しています。

(花王ホームページより)

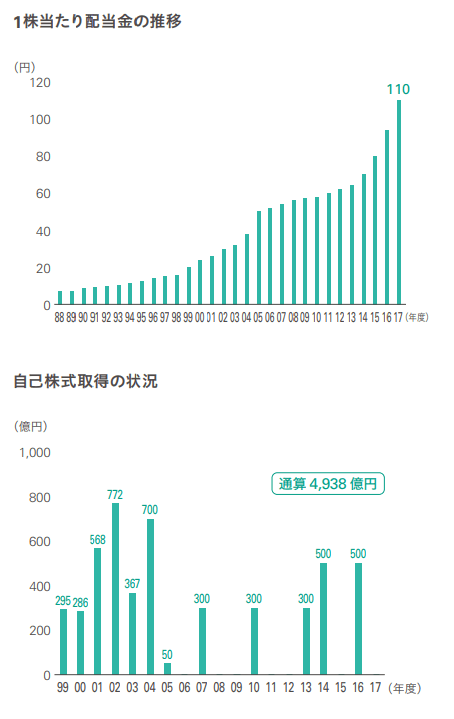

花王の配当・自社株買いなど株主還元策

花王は上記EVAなどのように資本コストを意識した経営を早くから始めており、これは同社の株主還元策をみてもよくわかります。

花王は配当をしっかり出しており、自社株買いなども臨機応変に実行しており、会社の規模を大きくして天下り先を増やそうという他の大企業とは一線を画した経営をしています。

(花王アニュアルレポートより)

花王の業績

ここからは花王の業績についてみていきます。

(以下は2018年10月25日に書きました)

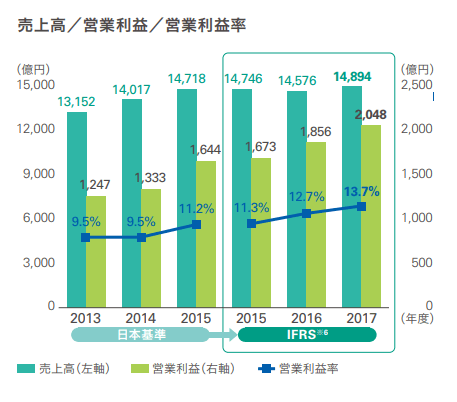

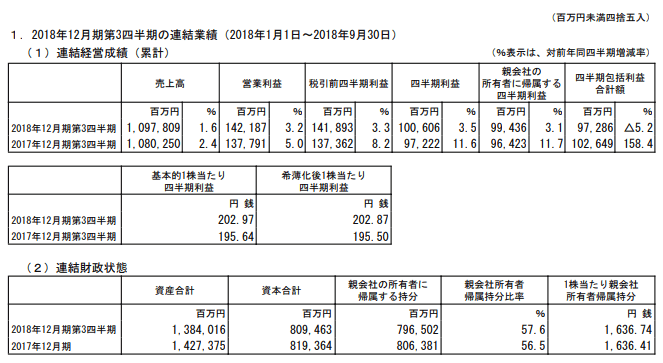

ここもと花王の業績は以下のようになっています。結構順調です。

が、2018年1Qあたりから花王の業績はちょっと怪しくなりつつあります。みてみましょう。

花王の2018年12月期第3四半期の連結業績は、対前年比で売上1.6%増、営業利益3.2%増、税引き前四半期利益3.3%増、親会社所有者に帰属する四半期利益3.1%増、四半期包括利益合計額5.2%減、希薄化後1株あたり四半期利益202.87円、親会社所有者帰属持ち分比率57.6%、1株あたり親会社所有者帰属持分1636.74円

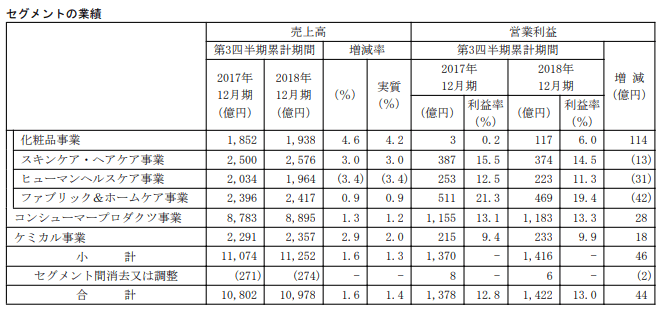

花王の業績をセグメントごとに見ていくと、化粧品事業以外、かなりネガティブな状態になっていることがわかります。

花王のスキンケア・ヘアケア事業の業績は、米州における競合他社との競合で構造改革費用を計上し減益。

花王のヒューマンヘルスケア事業の業績は、中国における現地メーカーとの競争、値下げ圧力に直面。売上が前年同期比で減少。原材料価格上昇や減価償却費増加もあり減益。

花王のファブリック&ホームケア事業の業績は石化原料等の価格上昇、固定資産除却損の影響で減益。

花王のケミカル事業の業績は油脂製品が海外で好調、機能性材料ではインフラ関連向けに回復、トナー・トナーバインダーの売り上げも伸びたとのことで、増収増益。

とりあえず、花王の業績は前年比の伸びが落ちてきています。

花王の業績はインバウンド需要が好調な化粧品事業のおかげでトータルでは減益ではないのですが、事業ごとにみていくと、どうもよろしくない。

そんな感じになっています。

花王の株価

花王の株価はここもとのディフェンシブ株物色の流れにのって上昇を続けてきましたが、ここにきて大きく失速しています。

花王のバリュエーションは2019年通期予想ベースでPER22.5倍、EV/EBITDA11.6倍となっており、やや高めになっています。

なお花王の配当は今期予想ベースで1.60%、2020年予想ベースで1.91%程度となっています。

先ほども書いた通り、花王は資本コストを意識した経営を標榜しており、この点が幅広い投資家層に好まれています。

このことから、花王株はヒストリカルにやや割高なバリュエーションで売買されてきており、現状の花王の株価水準が過去に比べて特別高いというわけではありません。

個人的には魅力を感じませんが、花王を投資先に選ぶ人が多いのも理解できる・・・そんな銘柄です。

以上です。

なお、上記はあくまでも自分の見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任でされるようお願いいたします。