ベアリング世界シェア4位NTNの業績をみてみよう(マイクロ水車/インホイールモーター)

今回は大手軸受メーカーで、等速ジョイント、アクスルユニット、インホイールモーター、マイクロ水車などの開発を行うNTN(エヌティエヌ)の業績についてみていきます。

まずはNTNについて軽く会社紹介をします。

NTNはベアリング(軸受)世界シェア4位 ドライブシャフト世界シェア2位 乗用車用ハブベアリング世界シェア1位

NTNは自動車用ハブベアリングで世界シェア1位の企業です。(会社発表)

また産機なども含めた広範なベアリング市場(軸受市場)でみると、世界シェア4位と言われています。※1 業界1位はスウェーデンのSKF、2位はドイツのシェフラ―(Schaeffler)、3位が日本精工、4位がNTN、5位がジェイテクト(光洋精工と豊田工機が合併して誕生)

※1・・・計算方法・計算範囲によっていろいろ変わりますので一応の参考です。

技術力には定評があり、航空機用4大ジェットエンジンメーカーからサプライヤー認証を受け、10か国の高速鉄道で鉄道用ベアリングが採用され、直径100メートル超のブレードを持つ風力発電機にも同社のベアリングが採用されているそうです。

なおNTNのベアリングは技術力には定評があるのですが、この軸受業界は万年過当競争に陥っており、オイルショック後あたりからずっとカルテル体質が問題視されてきたことでも知られています。

NTNも平成29年12月22日に公正取引委員会による排除措置命令が確定。独占禁止法における不正取引、カルテルと認定されました。

世界市場の3割以上、国内市場の9割以上を占める日本精工、NTN、ジェイテクト、不二越の四社によるカルテルは日本の公正取引委員会だけでなく、アメリカやEU、シンガポールなど海外でも調査対象になってしまい、さらには取引先や株主からの訴訟も受けることになり、同社の経営に大きな重しとなりました。(ちなみに、ジェイテクトはリーニエンシー制度で日本国内とEUの制裁、課徴金を免除されました。)

プジョー、日本精工やNTNなど軸受メーカーに損害賠償を求めて提訴

ちなみに、この一連の独占禁止法違反の流れでNTNが負担した金額は優に数百億円になります。多年度にわたり損失を計上しているので全部計算していませんが、ざっと350億以上は損失を出しているようにみえます。株主にとってはいい迷惑ですね。というか、ひとことで言って犯罪ですけどね。

このような不法行為を働いておきながら、NTNは買収防衛策を導入しています。

当社株式の大規模買付行為に関する対応方針(買収防衛策)の継続について

不祥事で株価が下がったので、乗っ取られて経営陣が入れ替えられたら困る、ということでしょうか?・・・経営陣交代しても全然困らないと思うんですがね。むしろ交代した方が良いと思うんですが。日本企業の企業統治ってこんな程度です。この買収防衛策に賛成票を入れる機関投資家も大概クズです。

で、まぁそれはおいといて。

NTNはまた、エンジンで生み出された動力を最終的にタイヤに伝えるためのドライブシャフトで世界シェア2位です。

技術力は地味に凄いと思います。非常に負荷のかかる部分なのに、破断や摩耗を起こさずひたすら動力を伝え続けるドライブシャフトは、本当に凄い。

また、EV化の進展によってドライブシャフトなどがなくなる可能性も出てきています。(個人的にはそれは考えすぎだと思うのですが。)

そういった状況になっても稼いでいけるように、次世代の動力伝達手段として、

NTNはインホイールモーターの開発を推進。中国のFSAT(長春富晟汽車創新技術社)へ技術をライセンス供与して世界初のインホイールモーター搭載EV車の量産を推し進めます。

中国FSAT社とインホイールモータ駆動システムに関する技術 … – NTN

実現は2019年からですが、非常に面白い技術です。

インホイールモーターは名前の通り、ホイールの中に動力を発生させるモーターをいれるわけです。これによってギアやシャフトによるエネルギー損失がなく、また、ギアやシャフトがないので重さも減り、車内のスペースも広く確保できるわけです。

またTCS(トラクション・コントロール・システム)やECS(エレクトリック・スタビリティ・コントロール)もよりシンプルに制御が可能。舵輪の切れに限界がないので車庫入れなどが労せずできるようになる。モジュール化の進展で工場での生産性が向上・・・などなど、いろいろなメリットもあるのではないか?と言われています。

逆に欠点としては、まぁ予想できますが、モーターが壊れやすいのではないか。というもの。路面からの衝撃をばねで吸収せずにもろに受けますし、そもそもタイヤ周りは泥や水などの影響を受けやすい。ブレーキに近くなるので熱問題も発生する。。。それをどう克服するかが課題になります。

NTNはここら辺をクリアしたうえで量産化に踏み切りました。何も問題が発生しなければ、本当に凄いことだと思います。

逆に、何か起きたら大変なことになると思いますが。。。

NTNは2011年ころからインホイールモーターシステムを研究していたようです。上手くいくと良いですね。

なお、他にも同社はなかなか面白いものを開発しており、用水路など常時水流のあるところに置くだけで発電できる「NTNマイクロ水車」を販売開始しています。

ぶっちゃけた話、これはテレビで見た限りだとまだまだ発電効率が低そうでしたが、今後の改良でかなり良くなっていくのではないか、と期待できる代物でした。

2016年9月6日プレスリリース:小水力発電装置「NTNマイクロ水車」実証試験の終了

ちなみに、NTNの名前の由来は、ベアリング技術者の西園二郎のN、資本を提供した丹羽昇のN、ベアリングの販売をする巴商会のTをあわせたものだそうです。

3へぇ・・・くらいでしょうか。

以上で会社説明はおしまい。とりあえず、つぎはNTNの業績を見ていきましょう。

ここからはNTNの2019年3月期第1四半期業績についてみていきます。

(なお、決算短信、補足説明などはNTNのホームページにあるものを利用しております。また、以下は2018年8月3日午前1時ころに作成された記事であり、その時点で得られる情報のみで書かれています。後日にNTNに投資をする場合は、必ず最新の情報を確認したうえで行っていただきますようお願いいたします。)

ではみていきましょう。

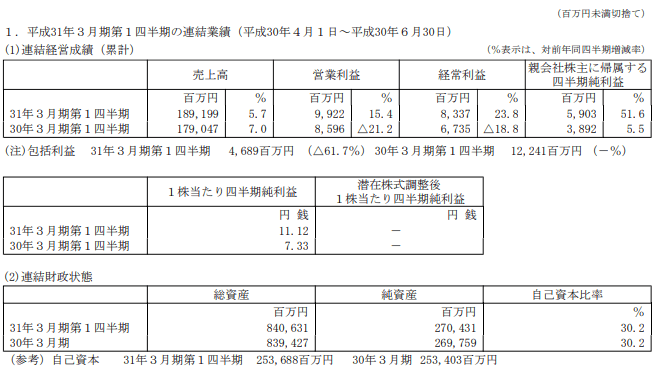

とりあえず、まずは決算短信をみてください。

NTNの2019年三月期第1四半期決算は売上高5.7%増、営業利益15.4%増、経常利益23.8%増、親会社株主に帰属する四半期純利益51.6%増、一株当たり四半期純利益11.12円、自己資本比率30.2%、営業利益率5.2%

営業利益率が凄く低いですね。

NTNの今期は、建設機械や産業機械、工作機械やロボット向けにベアリングの出荷が好調でした。自動車向け等速ジョイントも順調のようです。

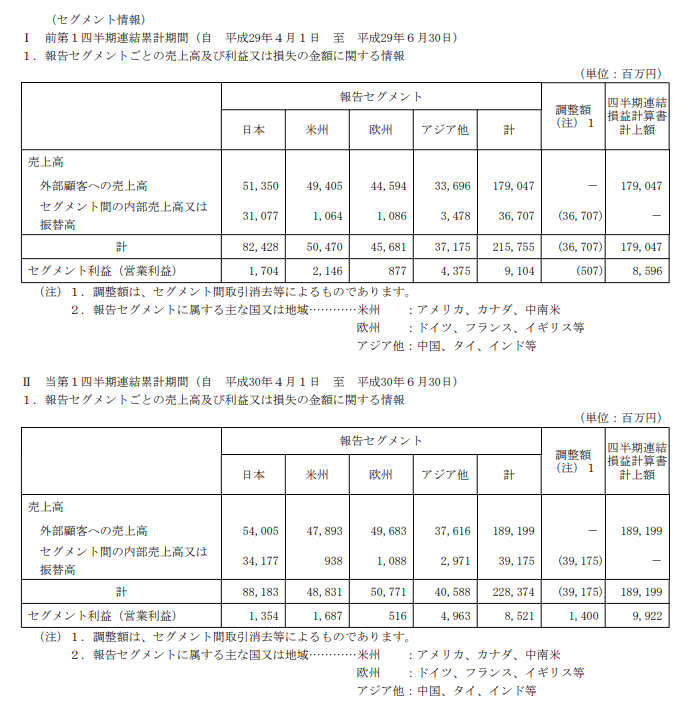

とりあえず、NTNの業績を地域セグメントごとに見てみましょう。

NTNの業績を地域ごとにみると、日本は増収減益、米州は減収減益、欧州は増収減益、アジアは増収増益、調整額でプラスになっており、全体の連結損益計算書計上額は営業利益99億2200万円を計上したようです。

というか、実質的にアジアしか稼げていませんね。先進国の人員がおおすぎるんじゃないですか。

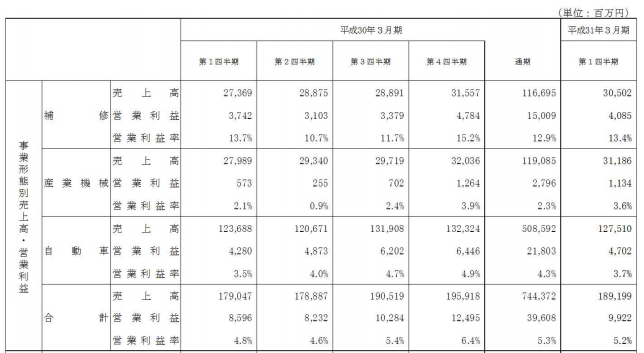

つぎに、NTNの売上と利益を事業形態別売上高、営業利益でみてみましょう。

前年比ではどのセグメントも伸びています。

ただ、利益率には顕著な差があり、産業機械や自動車は一桁前半の営業利益率。補修部品の稼ぎで支えている感じですね。

ぶっちゃけ、もう少しM&Aなりなんなりして、競争環境を変えていく努力が必要だと思います。

同業者と合併して無用な価格競争を起こさないようにし、利益率を高める努力をすることも経営者の役割じゃないでしょうか。ただただ黙々と技術開発やっていればそれで経営といえる・・・そういう時代は過ぎたと思います。より戦略的にゲームを進める努力がNTNの経営陣には必要です。

とりあえず、NTNの株価(6472)もみてみましょう。

日足

極端な業績の悪化がなければ、チャート的には力を溜めそうな形に見えます。いつか上に放れそうにみえます。ただそれがいつなのかはわかりませんし、上に放れる前に超絶景気後退がくれば、自己資本比率の低い同社みたいなところはキツいでしょう。

とりあえず、そんな感じでみています。

なお、上記はあくまでも中卒くんの個人的見解であり、特定の投資スタンスをお勧めするものではありません。投資においては自己責任でお願いいたします。

以上です。