企業短評:調剤薬局併設型ドラッグストア大手スギ薬局運営のスギホールディングスを見てみよう

今回の企業短評は調剤薬局併設型ドラッグストアのスギ薬局や、ディスカウント型ドラッグストアチェーンのジャパンを運営するスギホールディングスをみていきます。

先日、2018年6月29日に2019年度第1四半期決算を発表したスギホールディングスですが、その内容は以下のようになっています。

スギHD第1四半期連結業績

スギHDの第1四半期連結業績は、売上高6.3%増、営業利益4.2%減、経常利益2.7%減、純利益2.8%減、EPSは69.11円になりました。

あれれれれ?売上高が上昇しているのに、営業利益以下が減益???

っと思った人が多いのだと思います。

同社の株価は決算発表後の翌営業日に9%以上の下落となりました。

さて、なぜ同社は増収なのに減益になったのでしょう?

それは、スギホールディングスの四半期連結損益計算書および連結包括利益計算書をみればわかります。

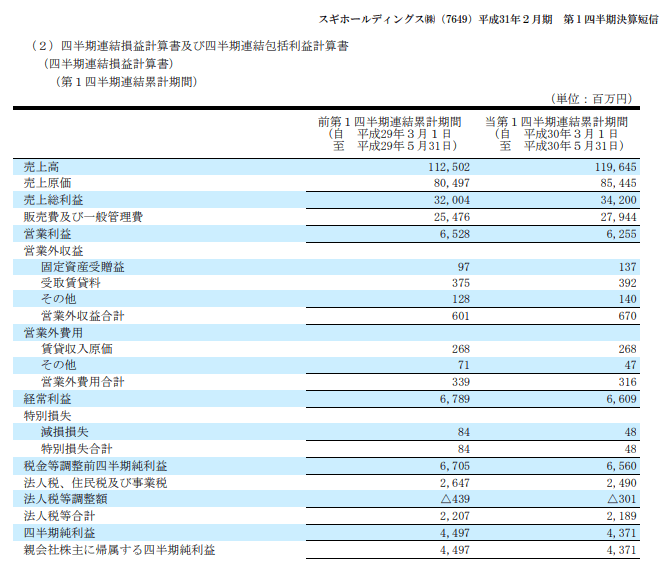

上は同社の四半期連結損益計算書です。まず業績面では、売上がしっかり上昇していることがわかります。調剤薬局事業や医薬品だけでなく、食品や飲料、化粧品、生活雑貨などの販売が好調だったようです。

また、売上原価(商品の仕入れにかかった金額)は上昇していますが、しっかりと売上総利益は上昇しています。

ですが、問題はその次です。

スギホールディングスの今回の四半期連結損益計算書で一番の注目個所は、「販売費および一般管理費」の25476→27944への増加です。

同社の連結損益計算書における「販売費および一般管理費」の内訳は四半期ベースでは開示されていないのですが、前の終わった期(2018年3月期通期)の有価証券報告書にはこのあたりの記載がありますので、そちらを少し覗いてみることにしましょう。

おおまかに、ですが、スギHDの損益計算書のうち、40%が賃金、20%が賃借料、40%がその他となっています。

近年、この40%超を占める賃金が急激に上昇してきています。また、同じく40%を占めるその他には運送費などが含まれていると思われますが、そういった物流コストも膨らんできています。

人件費は全国的な失業率の低下と、有効求人倍率の1974年以来の高さが影響しています。ドラッグストアやスーパー、コンビニなどの小売業では人員のひっ迫感が凄まじく、バイトの奪い合いになっています。(というか、1974年とかどんな経済状態だったのかサッパリわかりません。生まれる前の話です。俺がいままで経験したことのない経済環境・雇用環境に、今はあります。)

また、物流費の増加も痛いです。薬は定温物流が基本ですから、それだけコストがかかります。このコストが増加し続けています。

同社は月次データを開示しています。

非常に端的にわかりやすく数字が並びます。

少なくとも、このデータを見るかぎりにおいては、スギホールディングスが減益決算出すと予想させるような内容はどこにも見えないと思います。

同社の既存店売上は強いですし、全店売上高も伸びています。

でも、減益決算になりました。

これは、マーケット全体に対して警鐘を鳴らすことになったと思います。

人員不足、物流費の増大はスギ薬局に限った減益要因ではないはずです。

今後、小売や飲食から第二、第三のスギホールディングスが現れることでしょう。

月次データの好調な同社ですら減益だったのですから、ほかの企業ではどうなるか予想に難しくありません。

現状割高に買われている内需銘柄は軟調な動きを示すかもしれません。

とりあえず、最後にスギホールディングス(スギ薬局)の株価とバリュエーションをみてみましょう。

スギホールディングス株価チャート 日足

同 週足

スギホールディングスのバリュエーションは、アナリストコンセンサスの2020年通期のEPSをベースにみると、PERが22.5倍、EV/EBITDAが9.21倍となります。ちなみに、同社は無借金銘柄です。

なお、この記事を書いている2018年7月2日、同社の株価は9%以上の下落をしていますが、日足、週足どちらでみてもサポートラインは割っていませんので強いチャートではあります。

なお、ドラッグストアという業界全体についてなのですが、俺は市場の見方よりも若干冷めた目で見ています。

小売アナリストの多くは、食品分野に乗り出したドラッグストアがスーパーやコンビニから消費者を奪っていると言います。

確かにそれはわかります。

でも、個人的にはその理屈がわかる反面、彼らは日本の財政問題をちょっと甘くみているのではないか?という気がしています。

日本はご存知の通り、社会保障費の増大が深刻なペースで増大しています。これを引き下げようという動きは常に働き続けます。

かつて介護業界は儲かる事業だと思われてきましたが、じっさいにはそんなことにはなりませんでした。

かつてジェネリック業界も儲かる事業だと思われてきましたが、今ではその目論見は外れていたことが明らかになりました。

そして今回、ドラッグストア業界です・・・個人的には同じ道をたどっているような気がしてしかたありません。

なお、上記は2018年7月2日に書きました。株価指標などは書いた日の内容をもとにして算出しています。

また、上記はあくまでも中卒君個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任、自己判断でお願いいたします。