高級コニャック・レミーマルタンで知られるレミー・コアントロー社の2018年決算

レミーコアントロー(Remy Cointreau)の2018年通期決算を短評します。

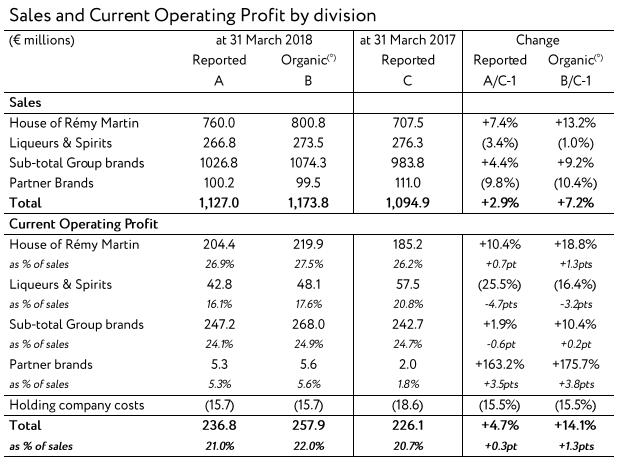

とりあえず、会社側資料1、会社側資料2をもとに決算数字を確認

売上は前年比2.9%増 営業利益はほぼかわらず 一時費用を除くEPSは10.5%増の3.04ユーロ

在庫変動や為替変動の影響を除くオーガニックベースでみると 売上は7.2%増 営業利益は10.3%増 一時費用を除くEPSは20.3%増の3.31ユーロ

製品別にみると以下のようになります。

レミーコアントロー社の当期営業利益の8割強を占めるレミーマルタンの利益が、オーガニックベースで18.8%も成長しています。

その他の自社ブランド酒類グループは16.4%の減益です。

パートナーブランドの商品販売は175%で増えていますが、もとの数字が小さいので無視して良いと思います。

また、レミーマルタンは利益率の良さも目立ちます。オーガニックベースでみて売上高営業利益率27.5%です。

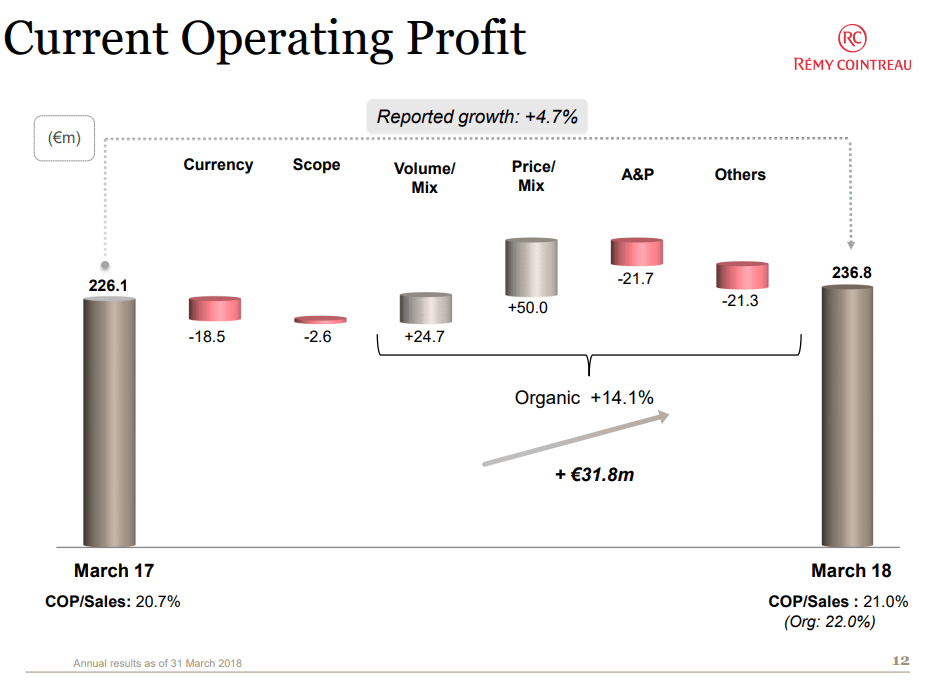

ウォーターフォールチャートでレミーコアントロー社の当期営業利益をみると以下のようになります。

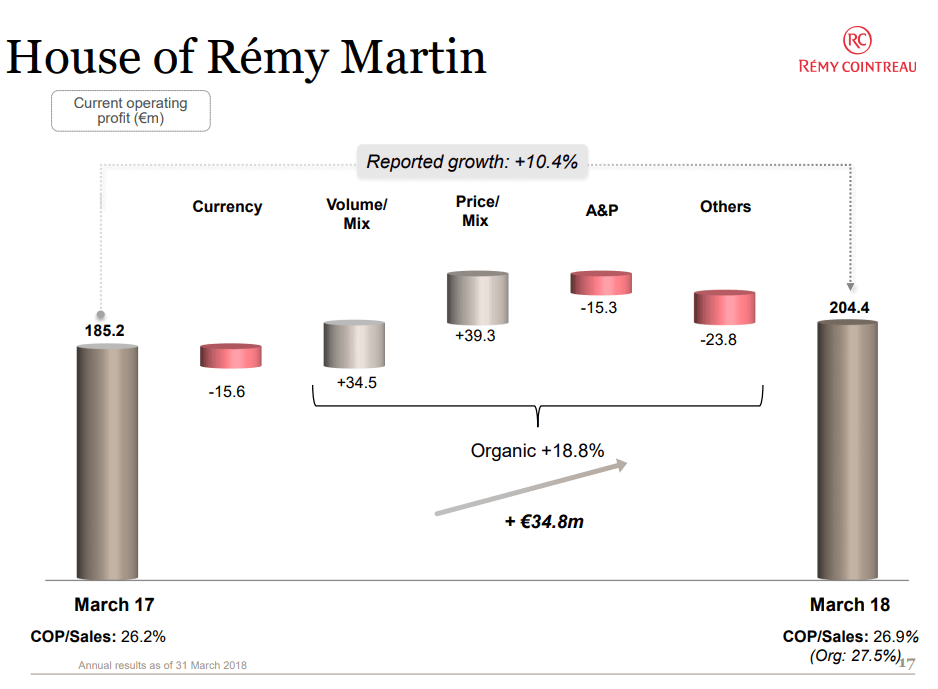

ルイ13世を含む、レミーマルタン全体でみると以下のようになります。

価格帯を引き上げていながら、販売量も増やしている・・・非常に強いです。

さすがレミーマルタンです。

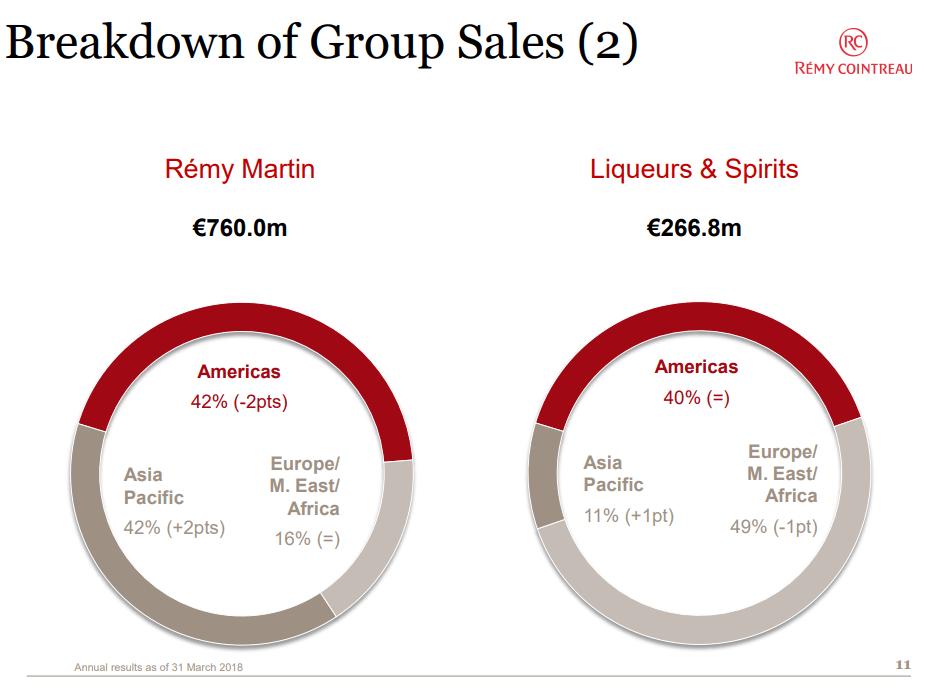

また、会社側資料2によると、レミーマルタンの販売増加はアジアパシフィック地区、とりわけ中国、シンガポール、日本での販売の伸びに支えられたとのことです。

経営指標に関しては、

NET Debt/EBITDA 1.48 ROCE 21.9% 配当1.65ユーロ/一株

を達成。

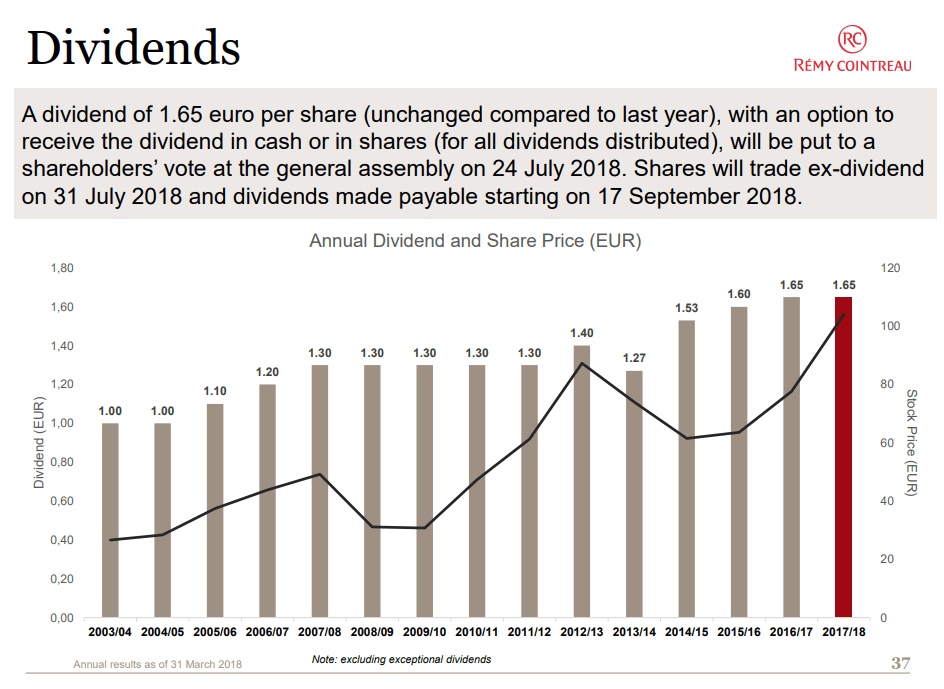

配当の推移は以下のようです。

ほぼ一貫して増配基調です。

今期は増配を止めていますが、どこか買収する気でしょうか。

なお、2018/2019にかんしても、レミーコアントロー社はCurrent Operating Profitベースでみて利益成長を予想しているそうです。

とりあえず、最後に株価をみてみましょう。

ここ二年で約二倍になっています。

PERは来期ベースで36倍くらい、再来期ベースで見ても32倍程度です。

EV/EBITDAは来期ベース24倍くらい、再来期ベースで21倍くらいです。

・・・どう考えてもたかいです!

割高すぎます!

欧州株のPERは10倍台前半が多く、EV/EBITDAでみても10倍割れが多い。その状況にくらべてレミーコアントロー社の株価はあまりにも割高すぎます。

とりあえず、ディアジオDEOもそうですし、中国の白酒銘柄もそうですが、景気が良いときは酒造メーカーの株が良く上がります。

景気の循環と比べてみてください。すごく綺麗に重なったりします。

ある意味で、IT銘柄と同じような動き方をしていると思います。

以上です。