中国の宅配最大手、順豊控股(順豊エクスプレス/順豊速伝/SF Express)について短評します。

まずは同社がどういった会社か説明します。

順豊エクスプレスは中国の宅配最大手

順豊控股は中国の宅配最大手となっています。「SF」「順豊速伝」のブランドで荷物の集荷から輸送、保管、配達まで一貫した物流を中国全土にサービス展開しており、17年末時点で国内334都市17000か所に拠点を設けているほか、国際物流サービスも展開しており、米国、日本、EU諸国など53の国々に物流網を持っています。

規模は小さいですが、UPS(ユナイテッド・パーセル・サービス)やフェデックス(FedEx/フェデラルエクスプレス)と同じようなサービスを提供しています。

なお、順豊速伝の中国本土におけるライバルは中国郵政傘下の中国郵政速逓物流や、アリババ(阿里巴巴)傘下の菜烏網絡(CAINIAO)、京東(JD.com)などとなっています。

ぶっちゃけていうと、それらライバルに比べて順豊の持つ競争優位性というのはあまりありませんが、順豊エクスプレスは生き残っています。

順豊エクスプレスは顧客満足度が高い

それは、ひとえに評判の良さに支えられています。サービスの質が他社サービスに比べて一段高いといわれており、このことが輸送サービス料の単価アップにつながっているようです。ネットの評判などをみると、順豊で発送できることがECサイトで購入するかどうかの必須ファクターにもなっているようで、それだからこそ、アリババも関係を切れずにいるのだと思われます。

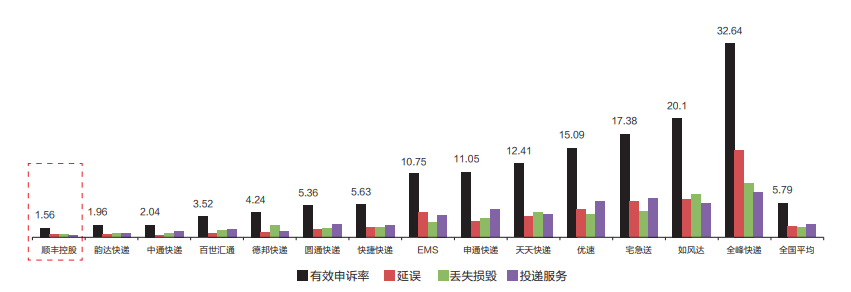

以下のグラフにもそれが表れています。 (順豊控股Annual Reportより)

(順豊控股Annual Reportより)

《2017年快递服务满意度调查结果通报》によると、同社の顧客満足度は2009年から9年連続の1位だそうです。このグラフの一番左が同社です。

グラフは、黒が不満申し立て数、赤茶が遅延、緑色が紛失、紫色はよくわかりません。(だれかわかる人いたらおしえてください。)※1

2017年をみると、業界全体では輸送収入の単価が2%台半ばで下落したところ、一同社の一件当たり収入は前年比で4.5%伸びたとのことです。

なお同社はクラウドコンピューティングやビッグデータ解析にも積極的に取り組んでおり、同社のクライアントへの情報提供で協力をしています。

※1 2018年7月22日20時02分更新

twitterのフォロワーの方@ahonomyu様から教えていただきました。 「投递服务」は「配達業務」だそうです。ありがとうございます!

順豊速伝は中国湖北省に鄂州空港を建設

順豊エクスプレスは中国湖北省政府とともに湖北国際物流革新ハブプロジェクトを推進。鄂州空港を建設、運営するための湖北国際物流機場有限公司を設立し、同空港を利用して国内への航空物流を積極化するとのことです。

鄂州空港は完成すればアジア地域で最大、世界でも4位の貨物運輸専業ハブ空港となることが期待されています。このハブ空港からは1.5時間の飛行で国内90%の人口をカバーできるとのこと。

ビジネスモデルとしては、UPSやフェデックスの真似を中国国内で展開したいもようです。(UPSは深圳空港をアジアハブにしています。フェデックスは広州白雲国際空港がアジアハブです。スービックベイ国際空港から数年前に移転しました。)

なお、すでに順豊エクスプレスはボーイング737、757、767など42機を貨物機として採用しており、また最近では大型ドローンの導入と技術開発も決めるなど、空運を重視した展開となっています。

とまぁ、順豊エクスプレスの企業紹介はここまでにして、業績をみてみましょう。

といっても、順豊控股の決算資料は中国語です。何が書いてあるかはネイティブでなければかなり難しい。とりあえず、グラフとか数字のところだけでもじっくりみていきましょう。

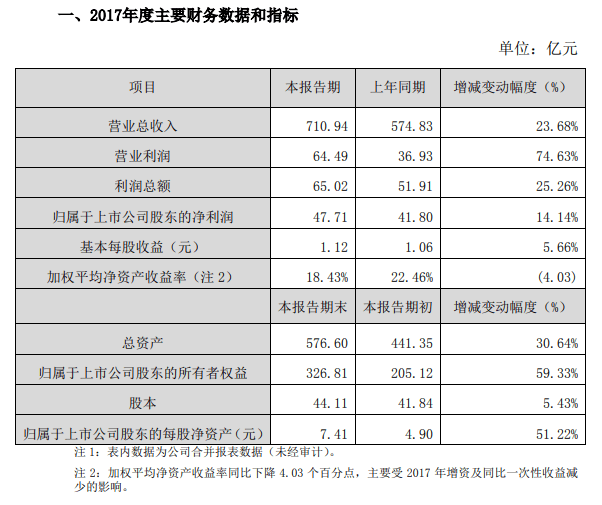

まずは2017年通期の連結業績をみていきます。

(順豊控股決算資料より)

順豊速伝の2017年通期連結業績は、売上23.68%増、営業利益74.63%増、純利益25.26%増、一株当たりの純利益は5.66%増、加重平均ROEは18.43%と前年より4.03ポイント低下しました。財務状況は総資産が30.64%増、上場企業の株主に帰属する自己資本が59.33%増、発行済み株式が5.43%上昇、一株当たり自己資本が7.41となっています。

意外と自己資本比率高いですね。

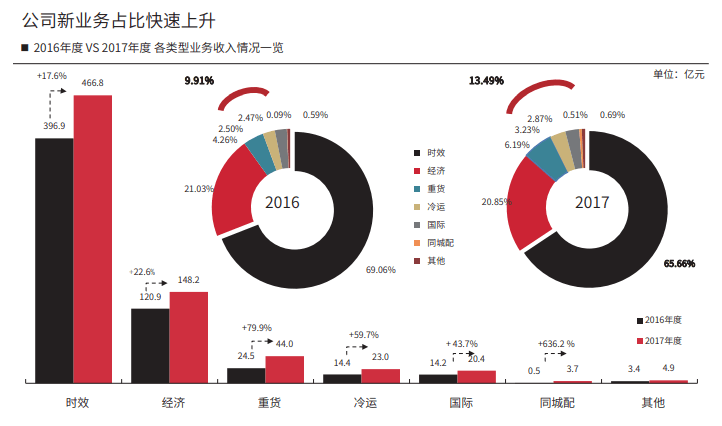

なお、過去4年間の経営成長は以下のようになっています。

(順豊控股Annual Reportより)

(順豊控股Annual Reportより)

左上から、件数、営業収入、資産(黄色が負債比率)、非継続利益を控除したあとの利益(かな?間違えているかも知れません。誰か詳しい人がいたら教えてください・・・)

輸送区分的には、速達サービスが非常に大きな比率を占めているのがわかります。

(順豊控股Annual Reportより)

(順豊控股Annual Reportより)

エコノミーよりも速達サービスを選ぶ人が多いということは、それだけ金持ちが利用しているということでしょうか。

受領貨物や冷蔵、国際物流も伸びています。

順豊エクスプレス(順豊速伝/SFエクスプレス/SF Express/順豊控股)の株価チャートとみてみましょう。(深圳A株:002352)

一見して、なんか意味の分からない株価チャートしてますねw

これには理由があって、、2016年の4月に資産再編をしたばかりなのです。

企業名も馬鞍山鼎泰稀土新材料(Maanshan Dingtai Rare Earth and New Materials Co.Ltd)から順豊控股(SF Express)に変えました。

いやいやいや、、、なんでレアアースの会社が物流に変わるんだ?という気がしますが、細かいことを考えちゃいけません。ノキアだって中核事業を4回も5回も捨てまくって今に至ります。大事なのは稼ぐことです。そういう割り切りの良さを感じますね・・・よくいえば。

とりあえず、同社のバリュエーションもみてみましょう。

2019年通期アナリストコンセンサスをベースにすると、PERは30.5倍、EV/EBITDAは15.6倍となります・・・

高いですねぇぇ?

2割成長を4年続けてようやくPER20倍です。

高くないですか?

個人的にはパスです。

とりあえず、こんな感じで短評を終わります。

なお、上記は2018年7月22日に書きました。バリュエーション評価のもとになる数字などは同時点で入手できる数字をもとにしております。また、他の記事でも書いていることですが、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任でおねがいいたします。

以上。