KYBの業績と株価をみてみよう~免震・制振装置不正、データ改ざん問題が業績に与える影響について~より重要なのは自動車、産機向け需要の波~

今回は、免震装置・制振装置のデータ改竄問題が発覚し株価が急落しているショックアブソーバー・緩衝器と油圧システム製品大手KYBについてみていきます。

まずはKYBの会社説明から始めましょう。

KYBとは?

KYBは元の社名を萱場発明研究所、萱場製作所といいます。

その後、1985年にカヤバ工業株式会社に商号変更。

2005年に創立70周年をむかえ、名称をKYB株式会社に変更(商号はカヤバ工業株式会社のまま)

2015年に創立80周年をむかえ、商号もKYB株式会社に変更し、今に至ります。

KYBの事業・・・世界シェア2位(22%)のショックアブソーバーが主力

KYBは自動車向けショックアブソーバー(ダンパー)、産業機械や工場向け油圧緩衝器オイルバッファ、ショベル用油圧シリンダーなど油圧機器の製造販売のほか、子会社のカヤバシステムマシナリーでは建設機械や産業機械、環境機械も製造しています。

なお、KYBのショックアブソーバーの世界シェアは22%で2位とのことです(2007年7月7日号 週刊東洋経済)

また、KYBはビルや大型施設など建築物向けの免震装置、制振装置も製造しており、2018年、この件に関して大規模な不正事件が発覚しました。

なお、KYBの報告セグメントは以下のように分類されています。

- AC事業・・・ショックアブソーバ、サスペンションシステム、パワーステアリング、ベーンポンプ、フロントフォーク、オイルクッションユニット、ステイダンパ、フリーロック

- HC事業・・・ シリンダ、バルブ、鉄道車両用オイルダンパ、衝突用緩衝器、ポンプ、モータ

- その他・・・特装車両事業、航空機器事業、システム製品および

電子機器等、コンクリートミキサ車、粉粒体運搬車、特殊機能車、航空機用離着陸装置・同操舵装置・同制御装置・同緊急装置、シミュレータ、油圧システム、舞台機構、艦艇機器、トンネル掘削機、環境機器、免制震装置、電子機器

なお自動車向けステアリングは以前は油圧でしたが、現在はEPS(電動パワーステアリング)に変化してきています。

KYBも油圧から電動パワステへの移行を進めていますが、なかな収益性が確保できていないもよう。

中国の子会社、無錫凱迩必拓普減震器有限公司が電動パワーステアリングの製造を行っていますが、湖北恒隆汽車系統集団との提携により業績拡大を目指しているとのことです。(KYBはピニオンEPS技術、恒隆社はコラムEPS技術に強いとのこと)

KYBの免震装置データ改竄問題

2018年10月、KYBの免震・制振装置の多くでデータ改竄が行われていたことが発覚。

基準を満たさない製品が10000本以上出荷されていることが判明しました。

KYBの製品は東京駅、東京都庁、大阪府庁、長野県庁、東京スカイツリー、新宿センタービル、新国立劇場、さいたまスーパーアリーナ、関西国際空港、などでも使われていることが判明しており(Wikipediaより)、公共性の高い建物でも利用されていたことから大きな問題となっています。

KYBの決算と業績

KYBの2019年3月期第1四半期の連結業績は売上高8.9%増、セグメント利益10.5%減、営業利益11.7%減、税引き前利益24.4%減、四半期利益14.5%減、四半期包括利益合計額51.1%減、基本的1株当たり四半期利益142.08円、親会社所有者帰属持ち分比率43.9%、1株当たり親会社所有者帰属持ち分7100.57円

KYBは国際会計基準IFRSを採用しているため日本の決算書類の読み方とはちょっと変わってきていていますが、基本的には増収減益、マージン悪化ということになります。

KYBのセグメント別売上高・利益は以下の通りです。

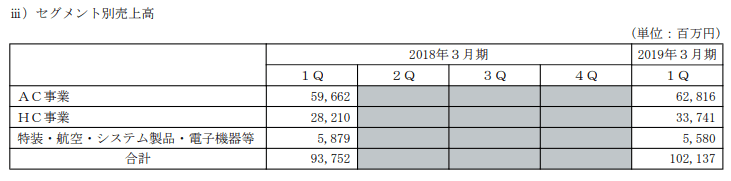

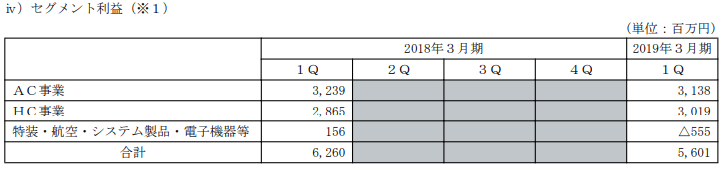

KYBの主力であるショックアブソーバー事業は2017年からの流れを引き継ぎ、北米向けセダンが不調。

年後半からは北米新車向け市場が立ち上がることが期待されているとのことです。

KYBのHC事業は、おもに対中国向けに需要環境が激変中。

中国経済は現在失速中であり、インフラ投資などの積極化の恩恵があるとはいえ、やや警戒感の高まる展開となっています。

また、今回問題になっている、KYBにとっては傍流にあたる建築物向け制振装置・免震装置などを展開する部門は赤字を計上しています。

採算がそもそも厳しい赤字事業であったことが、不正の温床になっていた可能性があります。

なお、KYBの地域別売上高は以下のようになっています。

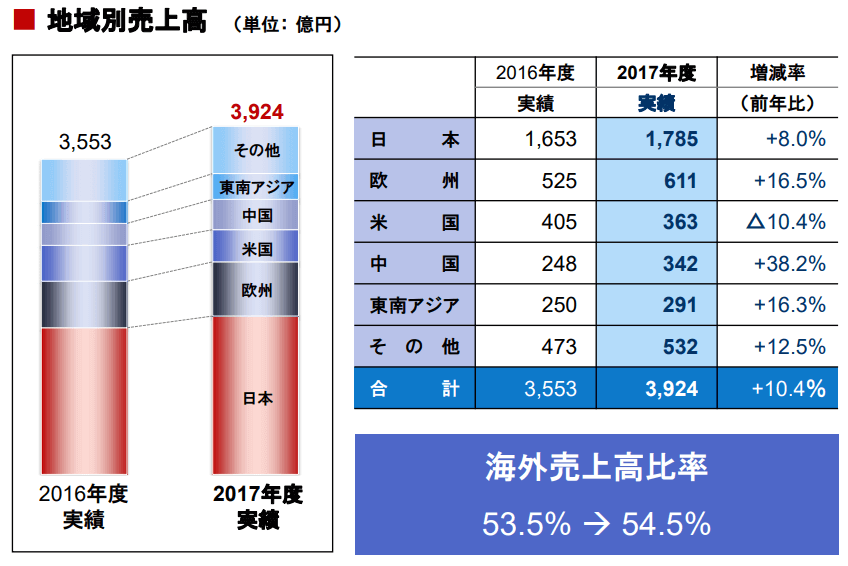

KYBの北米向け売上は、前年からセダン向けショックアブソーバーが不振です。(北米での売れ筋がSUVやピックアップトラック中心になっています。)

今年下半期からはトヨタや日産の車種構成が変化してきますから、KYBの北米事業の業績もそれによって回復傾向をたどることを期待されています。

なお、KYBの業績は今回の免震装置データ不正問題を受け、落ち込むことが懸念されています。

現在のところ、KYBの不正は1万本程度と言われています。

ただ、免震装置というのは基本的に交換しやすいように作られていますから、別に大規模な工事が必要なものでもありません。

(2018年10月19日追記・・・免震装置は上記の通り交換しやすいようにできていますが、制振装置(制振オイルダンパー)は壁を壊す必要があるとのこと。出荷全体の3割は制振装置のもよう)

工事にそれなりのコストはかかりますが、KYBの会社が傾くほどのものではない、と個人的には思います。(追記、下手すりゃ傾くかもw)

それよりも、KYBの主力事業である油圧機器、ショックアブソーバーの事業がどうなるかのほうが、重要ではないかと個人的に思います。

KYBの自動車向け売上、産業機器向け売上は大丈夫か?

市場の中には、KYBは業績も悪くない、免震装置偽装問題は大したことない、という声もあります。

たしかにそういう見方を否定するつもりはありませんが、個人的には本業のショックアブソーバーや産業機器向け油圧システムが安全かというと、それはどうだろう?という気がします。

特に自動車販売は中国で大きく落ち込む傾向がここもと見えており、来年から始まるNEV規制も含めて不透明感は高まっています。

また欧州ではWLTPを巡る動きなども含め、やや不透明な流れが生まれています(WLTP関連はじきに収まると思います。問題は2021年からの環境規制でしょう。)

北米は金利上昇により1700万台ペースは維持できそうにありません。こちらも落ちる気配がある。

また、世界的に設備投資は既に非常に高い水準にあり、油圧システムもこれ以上大きく伸びる余地はあまりないのではないか、と感じます。

つまるところ、KYBの本業の業績の方こそ、免震装置よりも注意してみていく必要があるのではないか、と感じます。

(別に免震装置不正問題が軽く終わる、といっているわけではありません。)

あとは業績が落ちたあとの利益ベースでみて、現状の株価が安いか高いか、という判断になるかと思います。

KYBの株価

KYBの株価は免震装置データ改ざん問題を受け、大暴落をしています。

すでに報道前にくらべ4割程度下落しており、買い向かう動きも出ています。

ただ、先ほども書いた通り、個人的には業績面でやや警戒が必要かなとは思います。

KYB営業利益推移

こちらはKYBの営業利益推移ですが、かなり大きな波があることがわかります。

とくに、中国でのインフラ開発需要が盛り上がった2011年2012年は大きな数字になっています。

現在もまた、当時と同じように自動車販売、産業機械、建機向けの油圧システムの売上が好調です。

これは、ずっと続くと思ったら大間違い、だと思います。

個人的には冬ごもりの準備をすべき時期ではないかと思います。

その冬ごもりの準備をしなければならない時期に、今までの不正行為がバレてしまった・・・というのが、現在KYBが置かれている状況なのではないか、という風に思います。

あとは、KYBのバリュエーションからみて魅力的なら買い、そうでないなら売りもしくは待ち、という判断でしょうか。

とりあえず、こんな感じでKYBの業績と株価をみてきました。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたっては各人の判断で、自己責任の上で行っていただきますようお願いいたします。

以上です。