セブンイレブン、イトーヨーカドー、そごう・西武百貨店などの親会社、7&i(セブン&アイ)ホールディングスの決算と業績についてみていきます。

今回は7&iホールディングスの業績と株価についてみていきます。

7&iホールディングスの会社説明

(この項目は書きかけです)

7&iホールディングスの業績

(以下は2018年10月12日に書きました)

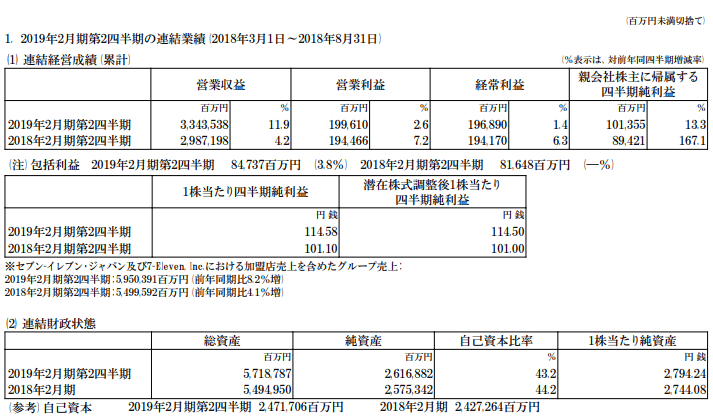

7&iホールディングス 2019年2月期中間決算は売上11.9%増、営業利益2.6%増、経常利益1.4%増、四半期純利益13.3%増、希薄化後一株当たり純利益114.50

7&iホールディングスの業績は、1Qよりも営業利益段階で若干落ちています。

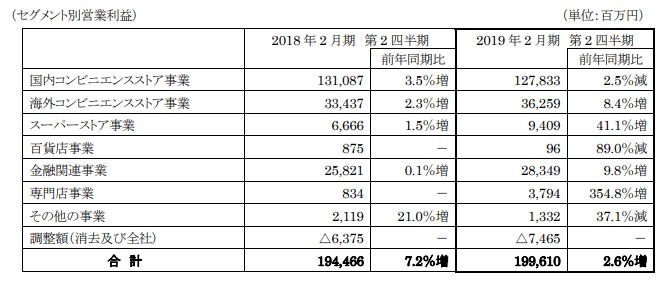

なお、以下が7&iホールディングスのセグメント別業績です。

こちらは営業利益をベースに見ていますが、7&iホールディングスの国内コンビニが減益に転じていることがわかります。

1Qの段階では7&iホールディングスの国内コンビニ事業は6.9%減益基調でしたからそれよりはマシです。セブンイレブン事業はやや回復してきています。

これは、弁当などの納入業者であるわらべや日洋の業績が落ち込んでいることからもわかるとおり、取引先への買い叩きを行ったためと思われます。

7&iホールディングスの海外コンビニ事業は好調に推移しています。

イトーヨーカドーを中心としたスーパーマーケット事業も回復企業。

専門店事業はシャディ切り離しで回復基調です。

7&iホールディングスの百貨店事業がQ1 365→Q2 96に減益となっていることには注意が必要です。

このインバウンド需要全盛の時代に、7&iホールディングスの百貨店事業は全く稼げていない。むしろ赤字です。

とりあえず、7&iホールディングスの株価も見てみましょう。

7&iホールディングスの株価は決算を受けて売られています。

業績改善のモメンタムは横ばい圏で推移していますから、全体相場が支える状況でもなければ、高値を追うような展開は難しいかもしれません。

以上、個人的な見解です。特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任でお願いいたします。

(以下の内容は2018年7月5日のものになります。)

ちょうど先ほどセブン&アイホールディングスの2019年度第一四半期の決算が発表されたので、その内容を中心に書きます。

とりあえず、セブン&アイホールディングスの業績を確認するために、決算数字を確認してください。(なお、グラフや図などはセブン&アイホールディングスのサイトのものを直接利用させていただいております。)

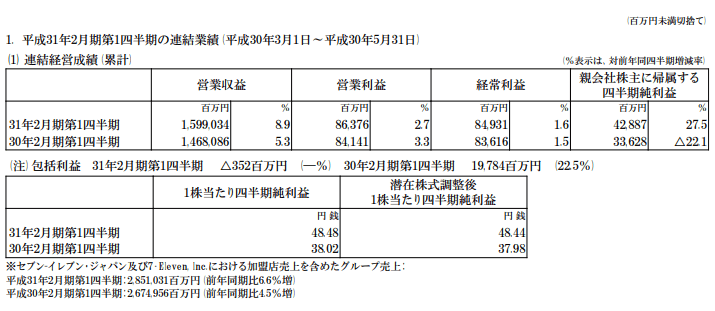

セブン&アイホールディングス 2019年2月期第1四半期連結決算

セブン&アイホールディングスの2019年2月期第1四半期連結決算は、売上高が前年同月比8.9%増、営業利益が同2.7%増、経常利益が同1.6%増、純利益が27.5%増、EPSは48.44円となりました。

一見、非常に好調な決算にみえますが、若干注意してみなければいけない部分があります。

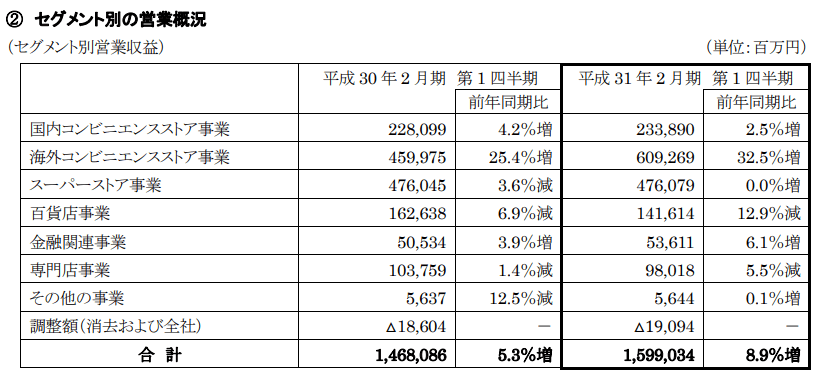

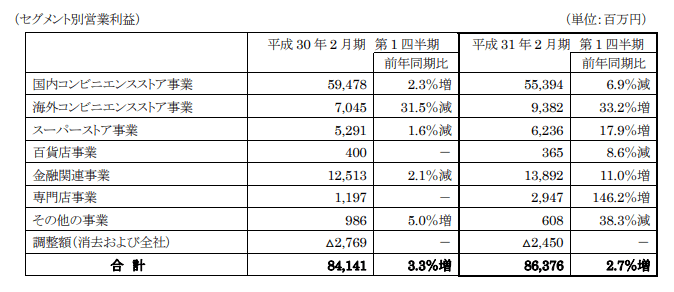

以下にセグメント別売上とセグメント別営業利益を載せましたのでごらんください。

気づきますでしょうか?

セブン&アイホールディングスの国内コンビニエンスストア事業、つまりセブンイレブンジャパンの営業利益が前年同期間に比べて6.9%減となっているのです。

セブン&アイホールディングスにとって、コンビニ事業は全体の営業利益の62%超を稼ぎだす大切な事業セグメントです。それが、利益を減らしてしまっています。

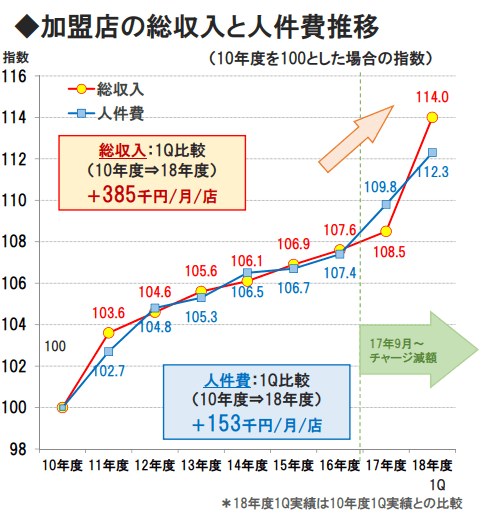

これは、高まる人件費の圧力に対して、セブンイレブンのフランチャイズ本部が取り分を1%引き下げたためです。

見ていただければわかりますが、ここ数年、人件費が徐々に上昇してきたことがわかります。そして、16年度後半あたりからは、この人件費上昇に勢いがついてきています。フランチャイズ各店の総収入はついていけていませんでした。

というわけで今年に入って加盟店の不満を解消するために、セブンイレブン本部の取り分を1%ぶん減らし、そのぶんを加盟店に渡したのですが・・・

どうでしょう?その程度で人件費に対する割り負け分を今後も取り戻せるでしょうか?

つぎにセブン&アイホールディングスの海外コンビニエンス事業(セブンイレブンインターナショナル)事業をみてみますと、33.2%の大幅上昇となっています。

これは若干の特殊要因があります。

まず、昨年は期中に米ガソリンスタンド併営コンビニのSUNOCO(スノコ、旧サンカンパニー)を買収しています。これによる押し上げ効果が15百万ドル程度あります。

また、期中にガソリン価格が上昇したことから、ガソリン事業の粗利が上昇したこともプラスに作用しました。

これらはずっと続くようなことではありませんから、一時的要因として認識しておいた方が良いと思います。

つぎにイトーヨーカ堂を中心としたスーパーマーケット事業についてみてみましょう。

こちらはトップライン(売上)が横ばいに留まっていることがわかります。

(先ほどの表です)

売上が全くフラットだったのに対して、営業利益は17.9%上昇となっています。(イトーヨーカ堂は営業利益が17億円増加しましたが、ヨークベニマルとライフフーズは6.8億円減少しました)

これは、構造改革によって赤字の店舗を閉めたりアリオに転換させたことと、販管費(人件費、宣伝費、地代家賃、在庫保管料など)を14億円も削れたことが要因です。

しかしこういったリストラ策は常に行うわけにはいきません。どちらかと言えば一時的な要素です。継続性がありません。

結局、トップラインで成長しなければ、いずれコスト上昇に負けるのが小売業です。

同社は食品売り場のレイアウトなどを変更することで販売に注力しようとしています。そういった方向で成功するかどうかの方が大切だと思われます。

次にそごう・西武百貨店事業についてみてみましょう。

とりあえず、このセグメントは売上ががっつり13.2%も減少しています。人件費を中心に販管費の減少を進めたことで営業利益は微減に留まりましたが、コスト削減努力がなければ赤字転落は間違いありませんでした。

売上の規模に見合った利益を上げていません。完全にお荷物事業になっていると思われます。

なお、金融関連事業はセブン銀行、セブンカード、電子マネーnanacoを展開しています。

このうち、セブン銀行は決済手段の多様化の影響を受け、業績のモメンタムが落ちてきています。また、nanacoなどは具体的にどのような利益貢献がされているのか資料からは読み取れません。この件に関しては飛ばすことにします。

次に専門店事業(ニッセン、デニーズ、ロフト、赤ちゃん本舗など)についてみてみます。

このセグメント、数字の開示が一部に留まっていてわかりにくいです。たぶんロフトが稼ぎ頭なのでしょうが、よくわかりません。とりあえず、デニーズは退店が多く儲かっていなさそう。赤ちゃん本舗も微妙。ロフトは人が入っています。

というわけで、セグメントごとにセブン&アイホールディングスの決算をみてきましたが、同社の資料は歯抜けしている部分が多くてわかりにくいように感じました。なぜこんなに開示がコンビニ事業とスーパーのみに偏っているのかわかりません。決算内容をみるかぎり、金融や専門店事業も重要になってきているはずです。主要子会社(ロフト、デニーズ、赤ちゃん本舗など)の利益も載せるべきではないでしょうか。もう少しどうにかしてほしいように思います。

とりあえず、セブン&アイホールディングスの株価チャートもみてみましょう。東証一部上場、株価コードは3382です。

セブン&アイホールディングス 株価 日足チャート

週足チャート

なお、セブン&アイホールディングスのバリュエーションは、2020年通期アナリストコンセンサスベースでPER16.6倍、EV/EBITDA6.10倍となっています。

とりあえず、今回の決算はコンビニ事業を中心にネガティブに感じます。

他社も含めて、コンビニ事業という業態自体に伸びしろがなくなってきているのかもしれない、と感じる内容でした。

以上です。

なお、上記はあくまでも個人的見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任でお願いいたします。

また、この記事は2018年7月5日に書きました。上記の内容は記事を書いている時点で得られる情報の範囲で書かれています。以降の業績変化などは反映されていませんので、投資にあたっては最新のデータをもとに確認していただきますようお願いいたします。