【MLCC】電子部品大手・太陽誘電の業績と株価

今回は、電子部品大手の太陽誘電の業績と株価をみていきます。

まずは太陽誘電の会社紹介からはじめましょう。

太陽誘電とは?

太陽誘電は日本の電子部品メーカーで、主にMLCC(積層セラミックコンデンサ)、インダクタ、SAWフィルタ、複合デバイスなどを製造販売しています。

とくにMLCCは同社の屋台骨であり、自動車、産機向けなどに使われる中大型のものから、スマートフォンのなかの極小型チップまで幅広く取り揃えています。

太陽誘電の沿革

かきかけです

太陽誘電のライバル

太陽誘電の業績

ここからは太陽誘電の業績を会社説明資料や決算説明資料などをもとにみていきます。

(以下は2018年5月11日に書いたものです。)

電子部品大手・太陽誘電の2018年3月期決算~コンデンサ頼みの一本足経営に回帰~

http://pdf.irpocket.com/C6976/axM2/thJB/QjK2.pdf

をもとに短評していきます。

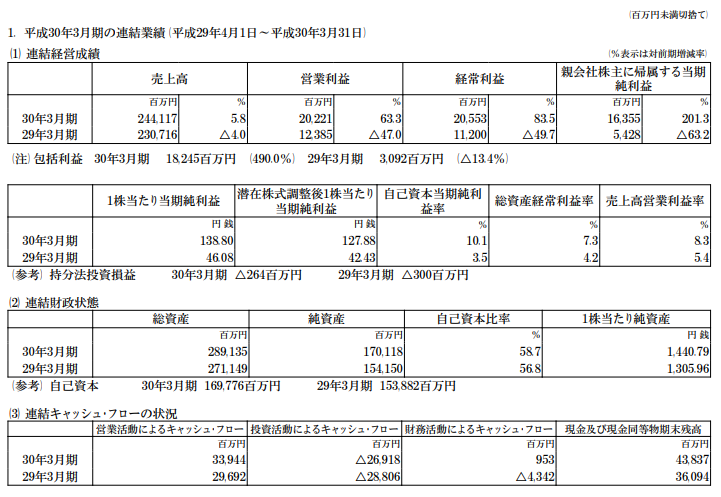

まずは業績の確認

売上、営業利益、経常利益、純利益すべてOK

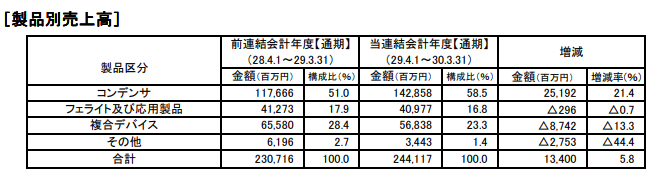

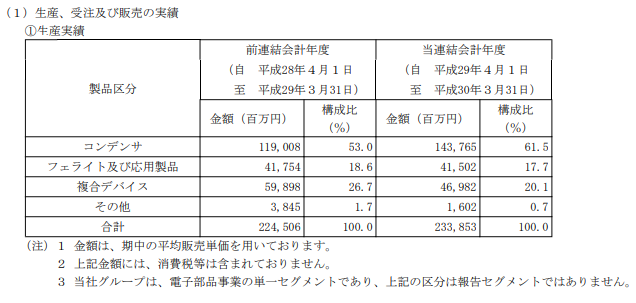

製品別にみてみましょう

コンデンサだけが大幅に伸びています。

むしろ、コンデンサ以外はダメでした。

MLCC(積層セラミックコンデンサ)を含むコンデンサ部門だけは好調。

他が売り上げを落としたことにより、コンデンサ構成比は58.5%まで高まっています。

近年、複合デバイスやモジュール化を進めてきた同社ですが、スマホ販売台数の鈍化および技術動向の変化から、コンデンサ以外が微妙に悪化する展開になってきています。

MLCC一本足打法の復活です。

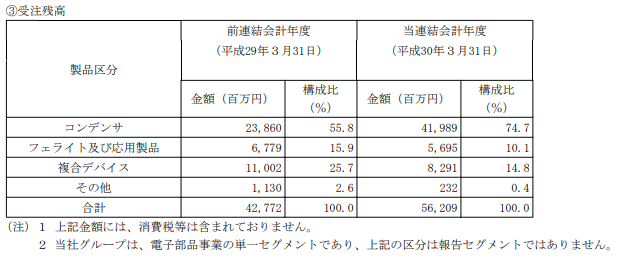

受注も、生産も、コンデンサ頼みです。

コンデンサは家電、AV機器、自動車、スマホ、その他もろもろに使われますから、スマホがダメでも他が売れていれば大丈夫・・・ということです。

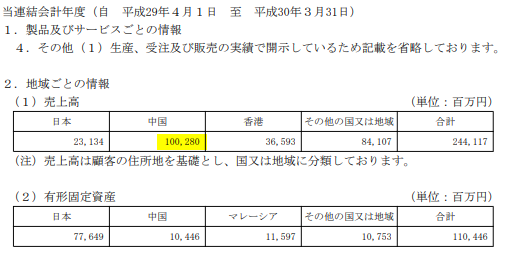

中国向け売上が全体の四割程度を占めています。

村田製作所の決算もそうでしたが、特定の企業にカスタマイズするタイプの製品がいまいち振るわず、汎用化された市況製品であるコンデンサで稼ぐ体質になっています。これは意図してそうなったのではなく、スマホ市場の鈍化という状況から結果的にそうならざるを得なかった、、、ということだと思います。

とりあえず、株価も見ておきます。

好業績(?)を囃して上がっています・・・が、どうなんでしょうかね。

なんかちょっと無理があるようなチャートにみえますが・・・

14時57分

ごめんなさい、訂正します。

MLCCの逼迫度がかなり深刻化しているようです。

また、TSMCの月次データをみるとスマホ底入れの可能性があります。

売りから入るのは危険です。

とりあえず、短評は以上で終わります。

なお、毎度書いていますが、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。