クレジットカード大手VISAのQ2決算短評

公式サイトよりForm 10-Q、Presentation資料などをもとに短評します。

https://investor.visa.com/financial-information/quarterly-earnings/default.aspx

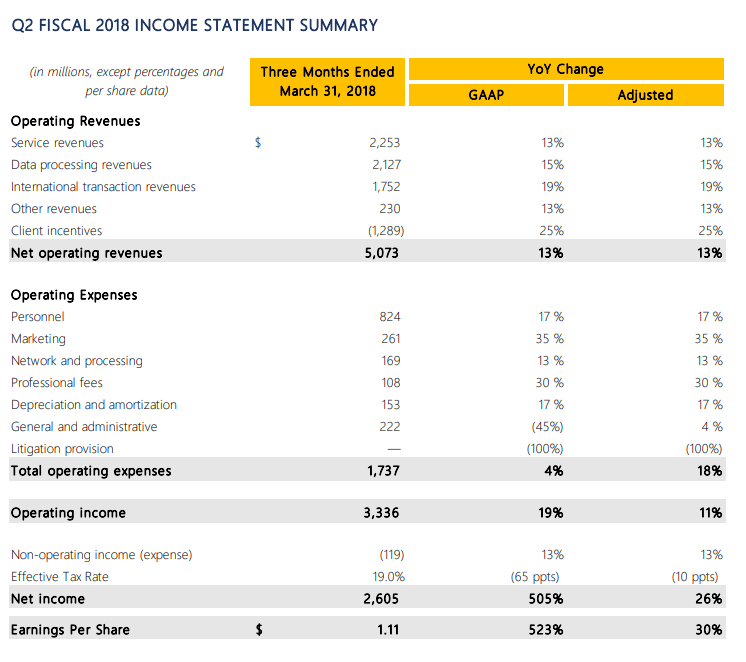

とりあえず、業績数字の確認

四半期Adjustedベース(※1)でみると、営業収益13%増、営業利益11%増、純利益26%増、EPS30%増

営業収益の伸びに比べて営業利益の増加率が低いのは、営業収益の伸びを上回る営業費用の増加(18%増)によるもの。

また、営業利益段階に比べて純利益の増加率が大きいのは、実効税率の低下によるものです。

(※1 Adjustedベースでは、前年度の特別損失・利益などを控除して算出しています。より継続的評価がしやすい数字になります。)

なお、VISAやMastercardの業績はカード所有者が買い物する際などの決済処理に依存しており、与信業務からの利益はありません。ここらへんは同じクレジットカード会社でもAmerican Express(Amex)との違いになっています。一般的に、与信業務を行っていない分、景気後退に耐性があるとみなされています。

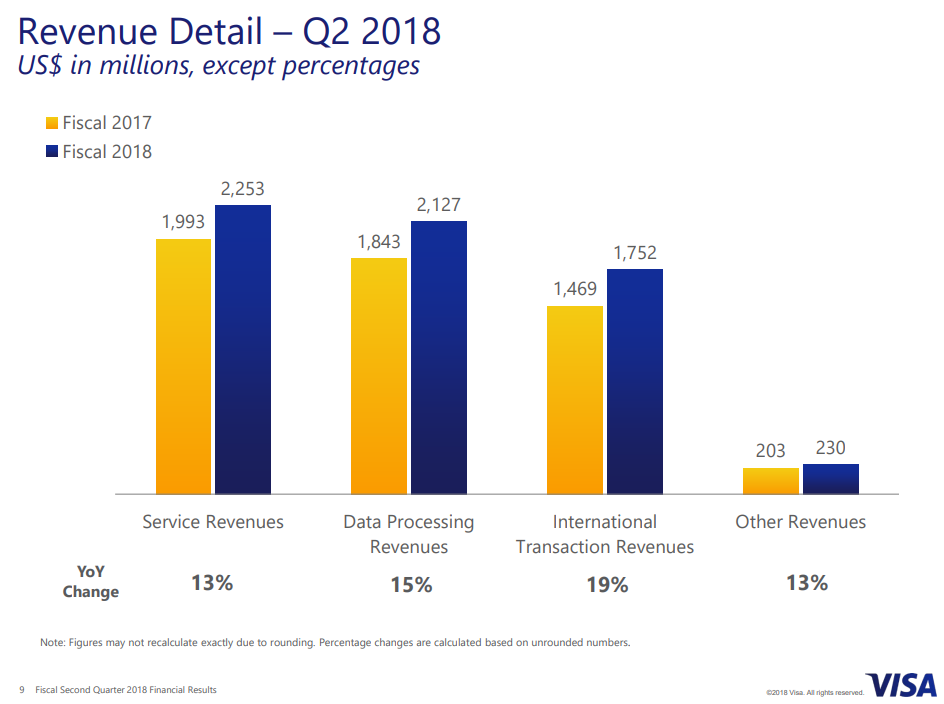

さて、営業費用面についてみてみましょう。

見ての通り、Client incentivesの増加(25%)が著しいです。また、Marketingの35%の伸びも大きいです。

これは、先進国では一般的となっているクレカ払いと言えど、新興国では他決済手段との競合から思うように利用者を広げられず、広告宣伝費増加やクライアントフィーを積み増さないとならない状況に陥っている・・・ということじゃないかと思います。

クライアントフィーなどのインセンティブに関しては、対Gross Revenuesベースでみても長期的に上昇傾向にあり(ざっと5年で6%程度上がってる感じかな?)、今後も一層の拡大が懸念されます。

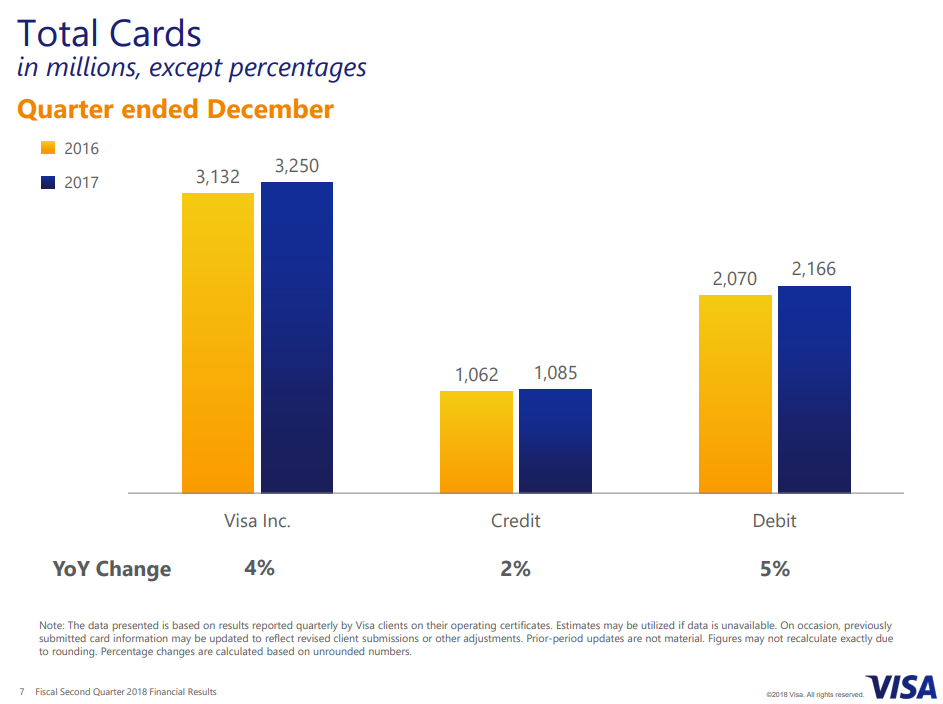

そうしたなかでカードの発行枚数ですが

昨年12月現在のデータですが、ビザのクレジットカードの発行数増加率は2%、Debitと合わせても4%の増加でしかなくなってしまっています。

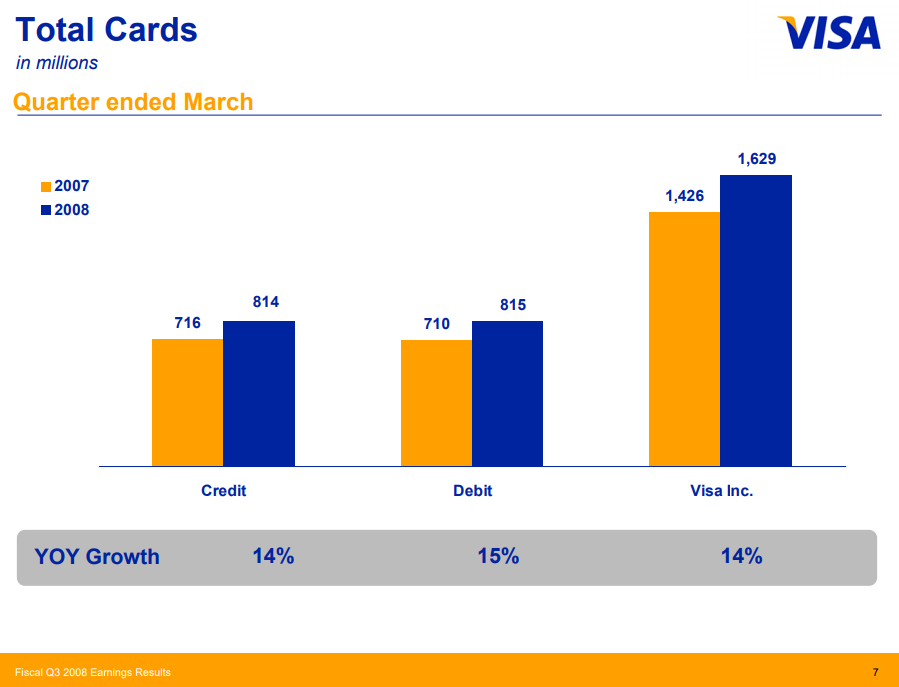

これは、2008年Q3当時の二桁増をキープしていた当時と比べて著しく低い伸び率です。

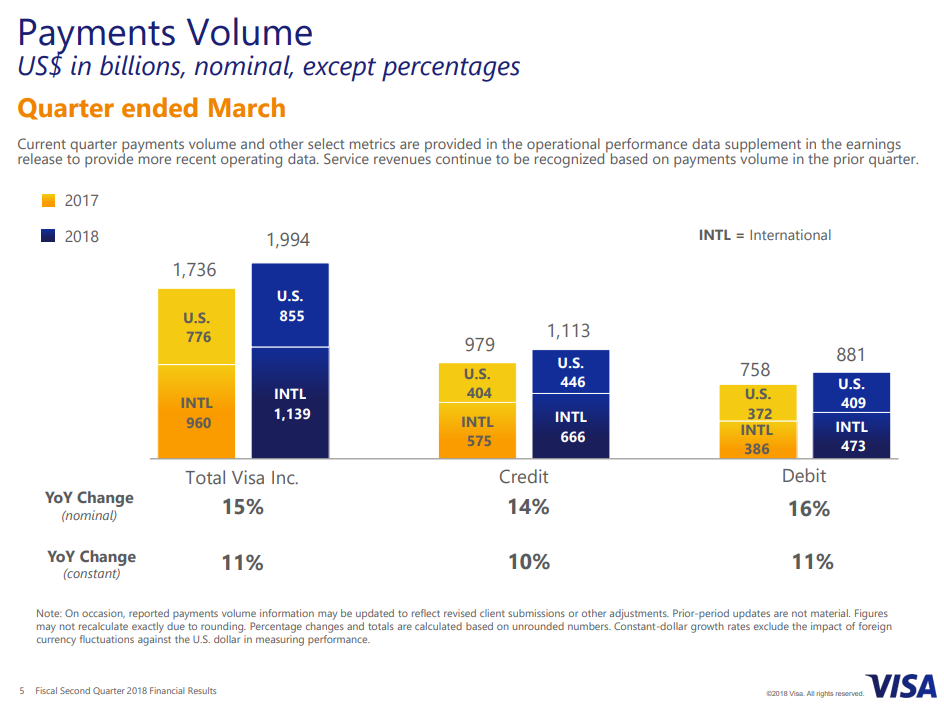

カード発行枚数の伸び率が鈍化するなかでも、決済処理は順調に伸びています。

特に国境を跨いだトランザクション処理が増えていることがわかります。好景気で海外旅行需要が増えていることがわかります。

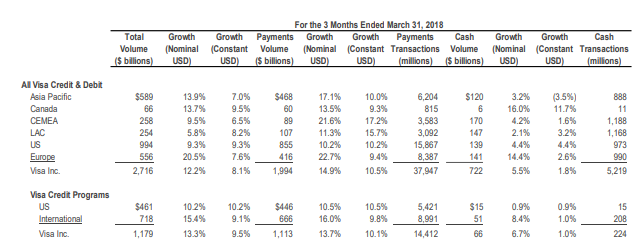

地域ごとにみると以下の通りになります。

成長著しいアジアの伸びが7.0%と低いです。Cash Volumeに関してはマイナス成長です。これは、現地に強力な決済大手(AlipayやWechatPayなど)が存在することが理由の可能性があります。

Payment Volume(支払い量)ベースでみると、為替変動を除いたConstantな数字(下の段の数字)は11%くらいということになります。

最初に営業収益は13%増と書きましたが、これは為替のドル安効果も含まれています。Payment Volumeがnominal(為替影響あり) とConstant(為替影響なし)ベースで4%程度違うのですから、営業収益も為替要因を外せば4%程度動いて9%増程度だった可能性があります。

このあたりの計算は大雑把です。会社側資料から読み取れないので適当に計算しています。(そんなに大きく外しているとも思えませんが・・・)

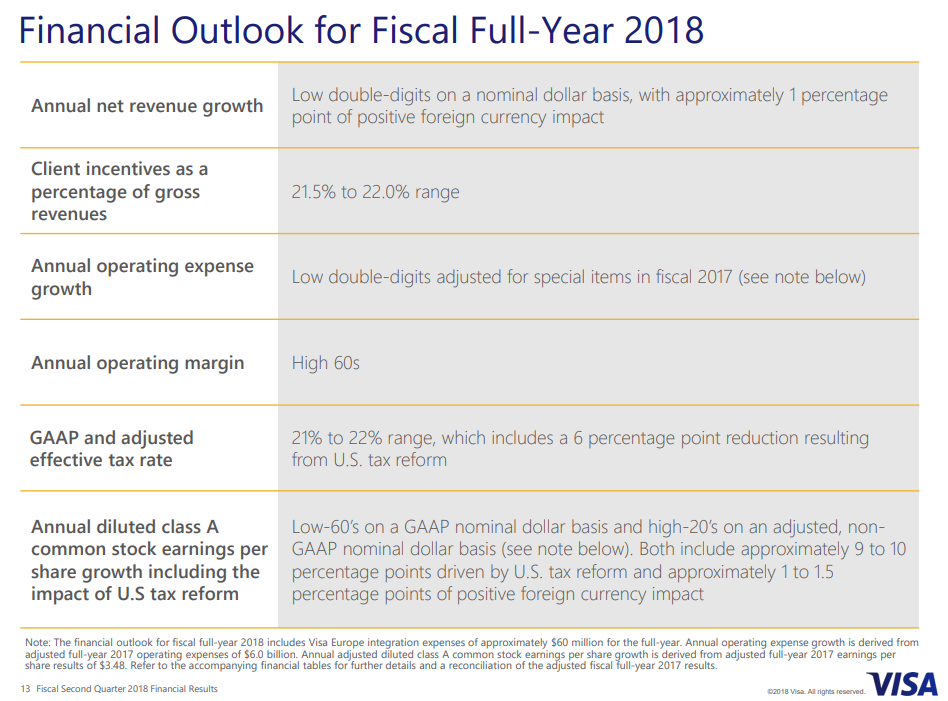

なおそれらも踏まえて、会社側は2018年通期ベースの増収率を二桁前半に引き上げています(以前は一桁後半)。Adjusted EPS成長率も20%台後半に引き上げられていますが、これには当然、実効税率低下の影響もあります。税率変更を外した場合のEPS成長率に関してはよくわかりませんが、過去のEPS成長率から大きく離れたものにはならないと思われます。

なお、VISAはかつてのような高い成長性を失った一方で、自社株買いなどを通じた株主還元に軸足を移しつつあります。

自社株買いにより、年平均で2-3%程度のEPS押し上げ効果が見込まれています。

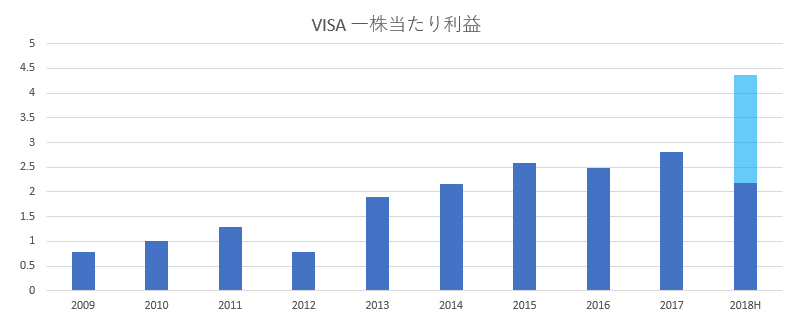

上場後のVISAのEPS推移はこんな感じになっています。

なお、2008年は上場に際してのごちゃごちゃがあるのでイレギュラーとして外してあります。

また、アナリスト予想では2018年9月通期が4.49、2019年9月通期が5.20、2020年9月通期が6.04、年平均17%程度のEPS成長を予想しているようです。

年平均15%程度のオーガニック成長と2~3%の自社株買いを想定しているようです。

株価推移も載せておきます。

アナリスト予想をもとにすると、現状の株価128.30は、二年5か月くらいの2020年9月末にPER21倍強ということになります。

これが高いと思うか安いと思うかは人それぞれかと思いますが、とりあえず俺は2018年5月5日現在、VISA株は保有しておりません。

以上、VISAの2018Q2決算短評でした。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。また、引用した数字、表に誤りがある可能性があります。投資判断に当たっては自己責任・自己判断でお願いいたします。