三井倉庫HDの2018年3月期決算 無配転落

驚きました。

この会社の経営は異質だと思います。

とりあえず

http://www.mitsui-soko.com/ir/news/2018.aspx

に載っている会社側資料をもとに短評します。

初めに書いておきますが、2018年5月8日現在、おいらは三井倉庫HD株のポジションを保有していません。また過去一か月にもポジションを保有していませんでした。とりあえず自分は株式主体でやっていますので、株主側の視点でみていきます。

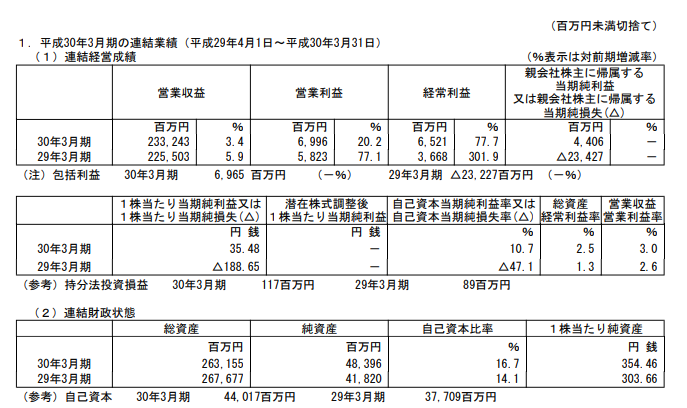

まず業績数字の確認

営業収益、営業利益、経常利益、純利益すべてOKです。

純利益は昨年の巨額損失から回復しました。

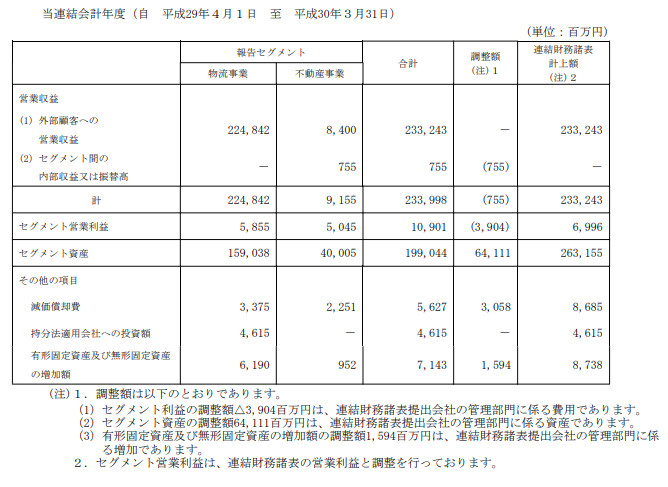

セグメントごとにみてみます。

物流業界全体的に請負料金の適正化が進んでいます。倉庫業もご多分に漏れず、恩恵に預かっています。物流事業セグメントは前年から大幅改善しました。主力の不動産業と二本柱で稼げるようになっています。

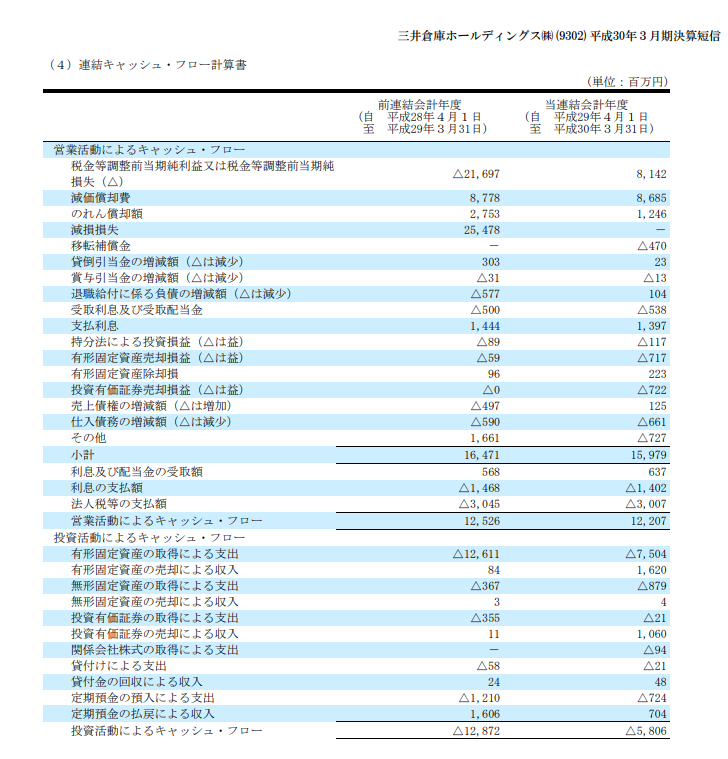

キャッシュフローについてもみてみましょう。

営業キャッシュフローは安定しています。

投資キャッシュフローは、去年今年とならしてみると有形固定資産の取得が減価償却費を上回ります。投資先行の経営のようです。

この会社はPER10倍PBR1倍くらいですから、大雑把に言って年率10%以上で回らないと投資案件としては不適当だと思われますが(※1)、そんなおいしい事業が転がっているのでしょうか?

まぁ、きっといい事業機会があったのでしょう。とりあえず、そう信じましょう。

※1それ以下なら自社株買いするほうがマシ。WACCなど細かい計算は省略。

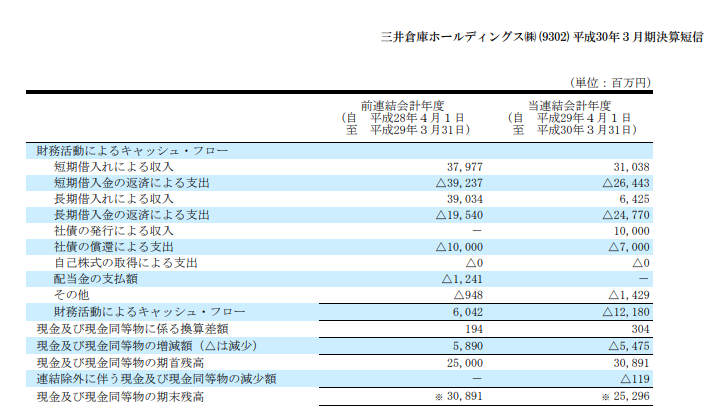

さて、財務キャッシュフローもみてみましょう。

財務キャッシュフローを見ると、どうやら現預金の期末残高は潤沢なようです。

借金返済に積極的で、財務活動によるキャッシュフローはマイナスです。

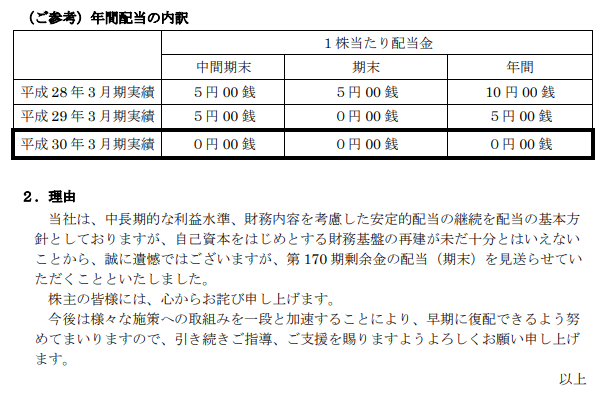

しかし、配当は出さないようです。

無配転落です。

理由は

「自己資本をはじめとする財務基盤の再建が未だ十分とはいえない」

ですって・・・

まったく驚きです。

自己資本比率は確かに低いけれど、自己資本の額自体は十分あるじゃないですか。

現預金もたっぷりあるでしょう。

物流事業の利益率が10%もいかないのわかってるんですから、無駄に事業規模を維持しようとするよりも、事業を縮小しながら配当や自社株買いをした方が株主価値は上がるはずでしょう?

無駄な投資をやめたらいいんじゃありませんか?

と思います。

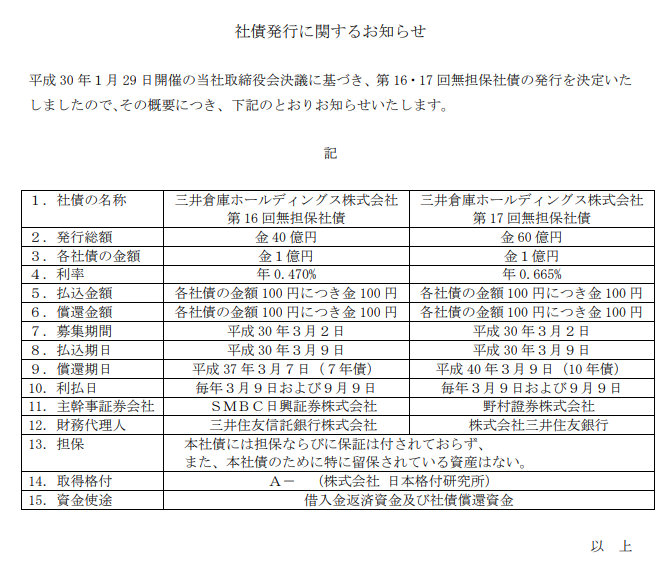

三井倉庫は先日、7年債と10年債を発行しました。

7年債で0.470%、10年債で0.665%です。

7年債で0.470%、10年債で0.665%です。

こんな低金利で借りられるご時世に、なぜ借金返済を優先するのでしょうか?

なぜ株主に砂をかけるがごとく、無配転落する必要があるのでしょうか?

なぜ事業を縮小せずに、現状の規模を維持しながら財務基盤の再建をはかるのでしょうか?

これは完全に、ガバナンスの問題だと思います。

経営がちぐはぐにみえます。

この会社の経営陣には、株主から経営を付託されている、という意識が足りないのではないかと、おいらは思います。

昨今、日本企業の取締役の意識はかなり改善されてきたと聞きますが、まだまだこういった資本コストを無視した経営も罷り通っています。ざんねんで仕方ありません。

最後に株価をみてみましょう。

とりあえず以上です。

なお、毎回書いていることですが、上記はあくまでも中卒くん個人の見通し、意見であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。