アリババ集団の業績をみてみよう~タオバオ(Taobao/淘宝網)やTモール(天猫)、新小売(ニューリテール)を推進

、今回は皆さんご存知の中国インターネットサービスの雄、アリババグループについてみていきます。

その前に、アリババ集団の企業紹介をいたします。

アリババ集団(阿里巴巴集団/Alibaba group)とは?

アリババ集団(阿里巴巴集団/Alibaba group)は、企業間取引のアリババドットコムを中心に、各種インターネットサービスを中国内外で展開する一大コングロマリットです。

傘下事業は以下の通り

- 企業間取引のアリババドットコム(Alibaba.com)

- インターネットモールのタオバオ(Taobao/淘宝網)、Tモール(天猫)

- アント・フィナンシャルによるAlipay(アリペイ/支付宝)

- クラウドサービスの阿里雲(アリユン)

- フードデリバリーのウーラマ( Ele.me / 餓了麼/ウアラマ )

- 口碑(コウベイ)、盒馬鲜生(ファーマーションシェン)などの新小売(ニューリテール)

アリババの事業内容は以下のようになります。

Alibaba.com・・・企業間(BtoB)向けのサービス。世界中のバイヤーと中国内のサプライヤーを結びつけるオンライン・マッチングサービスとして開始されたアリババドットコムは、今では世界中の仕入業者と供給業者が商社を通さずに売買できるオンラインマーケットプレイスとして機能しています。

天猫(Tモール)・・・中国国内の消費者向け電子商取引サイト、偽物対策に積極的。

タオバオ(Taobao/淘宝網)・・・中国国内の消費者向け電子商取引サイト、偽物対策に積極的で、実質的な日本企業のアンテナショップとして機能している場合も多し。

Alipay(アリペイ/支付宝)・・・傘下のアントフィナンシャルが提供するアリペイは決済サービスとして中国有数の規模になっています。

ウーラマ( Ele.me / 餓了麼/ウアラマ )・・・アリババ支配下のフードデリバリー事業、口碑(コウベイ)

盒馬鲜生(ファーマーションシェン)・・・都市部の中高所得者向けスーパーマーケット。買った商品を店内で調理してくれるサービスが人気。だが、コストに見合った利益は上げられているかというと・・・

ラザダ(LAZADA)・・・東南アジアの最大級インターネット小売りサービス。アリババは2016年4月に同社株式を買い付けることでラザダの経営権を獲得。ラザダを通じた中国商品の拡販を進めています。

アリババクラウドコンピューティング(阿里雲)

ここからはアリババ集団の業績をみていきます。

(この記事は2018年11月3日に書きました。)

アリババグループの2018年Q2決算の業績について書いていきます。

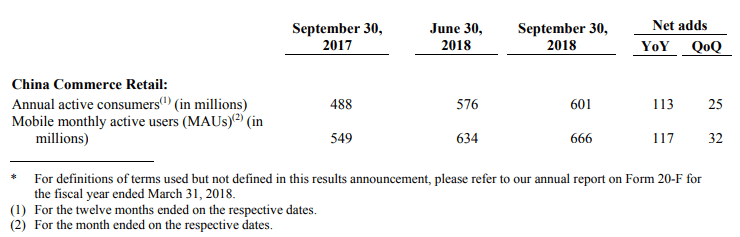

まずはこちらをご覧ください。

こちらはアリババの年間に一度でも利用した客の数(上段)と、月間利用者数(MAU/下段)が書かれています。

見てわかる通り、どちらも上昇率が極めて低くなっています。

前期比で5%に達しない程度、前年比で20%程度でしょうか。

アリババはさまざまな新小売サービスを新規事業として立ち上げていますが、それが顧客獲得の広がりには繋がっていないことがわかります。

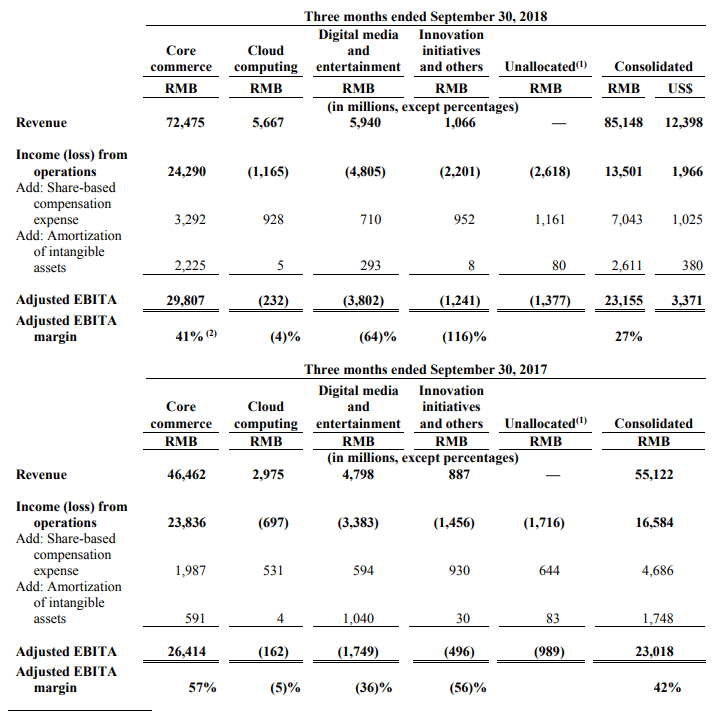

こちらはアリババの業績を前年と比較したものです。

重要なのはIncome from operationってところ、つまり営業利益です。

ここを見てわかる通り、Core Commerce事業(アリババの中核事業であるタオバオなどの物販事業)はほとんど利益が伸びていません。

盒馬鲜生(ファーマーションシェン)やウーラマ( Ele.me / 餓了麼/ウアラマ )を傘下におさめたことでアリババの売り上げは増えているのですが、それが利益向上に繋がっていない。

むしろ、コスト上昇で利益率が悪化していて、ビジネス的にかげりがみえています。

また、クラウドコンピューティング、メディア事業、その他新規開発事業など悉くコスト増大に苦しんでいる姿がみえます。

アリババが稼げているのはコアのEコマース事業ですが、そこがコストコントロールできずに苦しんでいるのは大きな問題です。

なお、こちらはCore Commerceの内訳です。

物流事業のCainiaoなどを連結したことで売上成長は高まっていますが、逆に資本効率や利益率が下がってしまっています。

トップラインで成長することがネットベンチャーの株高の方程式、、、と思い込んでいる節があります。

実際には売り上げの質が問題なのですが。

とりあえず、Alipayの預託金運用の手段が閉じられた今、傘下アントフィナンシャルなどの稼ぎにも影響が出てきます。

アリババは、このままだといろいろと厳しい状態に向かっているような気がします。

アリババの株価(18年11月)

アリババの株価は直近大きく下がっています。

シコリをたっぷりつくって下に抜けており、非常に重たい展開が予想されます。

リバウンド狙いはあぶない、そう感じます。

(あくまでも個人的見解です。)

なお、上記はあくまでも個人的見解です。

投資にあたっては自己責任でおねがいいたします。

(この記事は2018年8月25日12時ころに書きました。)

とりあえず、先日出てきたばかりのアリババグループの2018年Q1決算についてみていきます。

アリババグループの2018年第1四半期業績は、前年同期比で売上が61.2%増収、営業利益は54.2%減益、純利益が45.5%減益、希薄化後EPSは2.627人民元となった。

・・・って、ずいぶん減りましたね?

売上が61.2%も伸びていながら営業利益が54.2%も減少したのは、アリババのコスト管理の問題です。具体的に、どういったコストが増減したのかみてみましょう。

アリババドットコム2018年第1四半期コスト構造

上記を見てもらえばわかりますが、ほぼすべての項目で費用が伸びていることがわかります。

一番上の段が全項目を含んだ費用構造

中段がストックオプションなど、株式ベースでの報酬(キャッシュの出入りがない)

下段が、全項目から中段を抜いた費用構造を示したものです。

前回のQ4決算同様、アリババドットコムの経営説明によると、

「アリババグループの系列金融会社であるアントフィナンシャル(螞蟻金融服務集団)の評価額が上がったことで、同社に勤めてきた人たちへの株式ベースの将来的な補償(ストックオプションなど)のコストが上昇」

とのことです。

が、実際には下段部分をみてもらえばわかるとおり、「Share-based compensation expense」を除いてみても大幅にコストが上昇しているのがわかりあす。しかもそれは、一番本丸の「Cost of revenue」の部分です。

つまりこれは、単純に言ってしまえば継続ベースでアリババグループ全体の利益構造が悪化しているということ。

けっして短期的な株式報酬(の将来価値からの引き戻し)が原因ではないということです。

またそもそも、前回の決算時にもいいましたが、キャッシュアウトがないからといって株式による従業員への報酬をコストとして捉えないという考え方には異論があります。既存株主にとってそれはどのみち損な話なんですから、会計上もコストに含めるのが当然でしょう。

とりあえず、上記のように大幅減益になっているアリババ集団ですが、具体的に各セグメントの利益構造はどうなっているのかをみていきましょう。

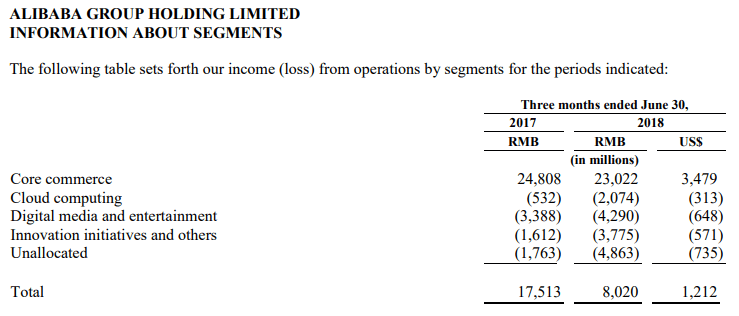

アリババグループ セグメント別営業利益

こちらをみてもらえばわかるとおり、

アリババはすべての事業セグメントが業績悪化しています!

まず、コア事業(アリババのいうところのニューリテール/新小売)は前年よりも利益を減らして24808→23022となっています。

さらに、アリババクラウドコンピューティング(阿里雲/アリユン)は赤字が拡大

映像事業(Youku、Tudou、アリババの映画部門)の赤字も拡大

新規事業も赤字拡大

その他良くわからない事業も赤字が急拡大

アリババの業績はすべてが急速に悪化しています。

なお、ひとつ気になったことなのですが、今回のアリババグループの決算報告書には、前回の決算時に俺が「アリババ利用者の一人あたりの消費量の伸びが鈍化しています。」と指摘した「mobile revenue per mobile MAU」の項目がみあたりません。

これは、「月間アクティブユーザーひとりあたりの携帯端末などからの売上」なのですが、要するに利用者一人当たりの金額みたいなもんです。これが見つからないのです。

会社側が意図的に隠そうとしているのか、それとも俺の探し方が悪いのかよくわかりませんが、とりあえずみつからない・・・なんか嫌な感じがします。

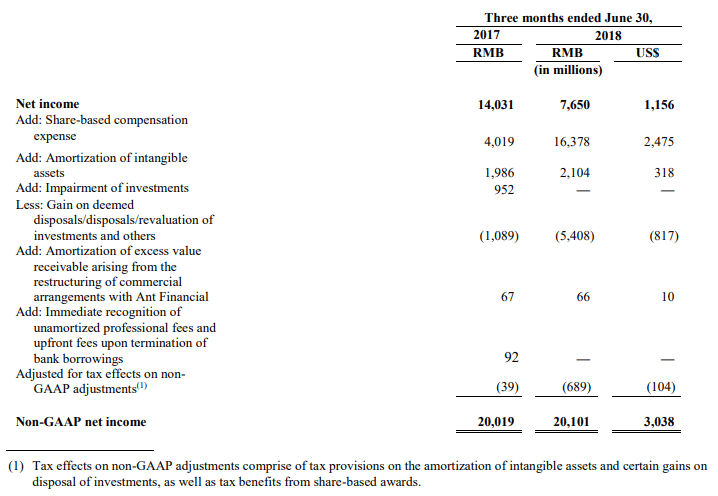

なお、こちらはアリババのNon-GAAPベースでのnet incomeを示したものになりますが

こちらを見てもらえばわかるとおり、今回のアリババドットコムの四半期決算は、前年同期に比べて減損である「impairment losses」が膨らみ、逆に未実現利益である 「Gain on deemed disposals/disposals/revaluation of investments and others」で嵩上げされている実態がみえてきます。

はたして、これが良い決算といえるでしょうか?

最後に、アリババ集団の株価をみてみましょう。

いかがでしょうか?

個人的には、この業績はかなり深刻に問題だと思うのですが、市場ではまだまだアリババ神話が続いているようです。

もちろん、株価は株価、業績は業績ですから、なんとも言えませんが、仮に165程度のところにあるサポートを明確に下回ってくるようですと、崩れる可能性もあるんじゃなかろうか、、、という気がしています。

多くの人はボックス圏での推移を予想しているのでしょうが、どうも自分は強気になれません。

とりあえず、以上です。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任で行うようお願いいたします。

(以下は2018年5月6日に書かれたものです。最新の情報ではありませんのでご注意ください。)

アリババグループ(阿里巴巴集団/Alibaba group)2018Q4決算短評

公式サイト決算資料の決算資料などをもとに短評します。

http://www.alibabagroup.com/en/ir/earnings.php

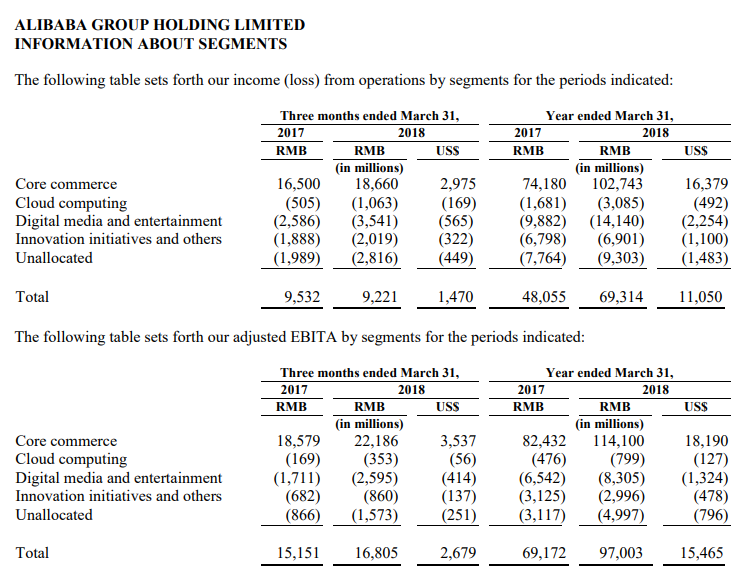

とりあえずアリババの業績の確認

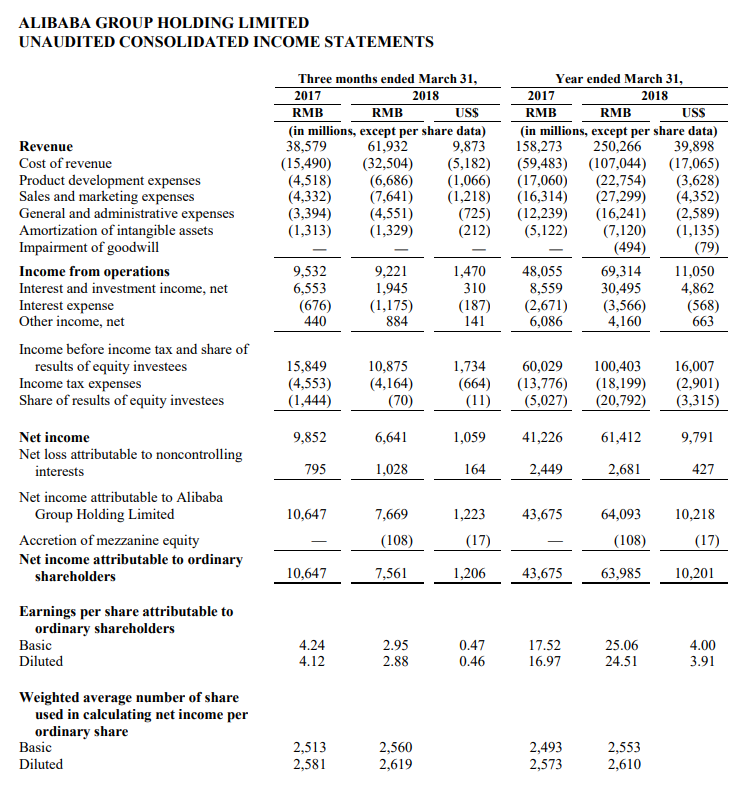

アリババの業績は四半期ベースでみると

営業収益 38579→61932

営業利益 9532→9221

純利益 9852→6641

営業収益が伸びる一方で、営業利益以下が軒並みマイナスになっています。

とくに純利益が大幅に減少しているのは、前年にアリババが投資案件の処分利益を載せたことが影響しているようで、この影響を除くnon- GAAPベースだと増益だった・・・と会社側は主張しています。(しかし営業利益段階でもマイナスなことの説明にはなっていないと思いますが。)

とりあえず、会社側の主張が正しいのかみてみましょう

こちらをみると、確かにアリババは前年に5603百万RMBのGain on deemed(見做し利益)を載せており、これを外すと

9852-5603=4249

となり、4249(前年)→6641(今年)なので増益です。

ただ、この表ではnon-GAAPの算出において share-based compensatio expense(ストックオプションコストなど発行費用)を足し戻して算出しています。これはおかしいと思います。それらは従業員を繋ぎとめておくためのアメなのですから、前年とのコスト比較はすべきだと思います。

share-based compensatio expense

4306→6255

ざっと1949百万RMBがストックオプションなどの費用

(ということですよね?おいらは会計士でないので、ここら辺の知識は間違っているかもしれません。誤りがあればどなたか指摘してください。おねがいします。)

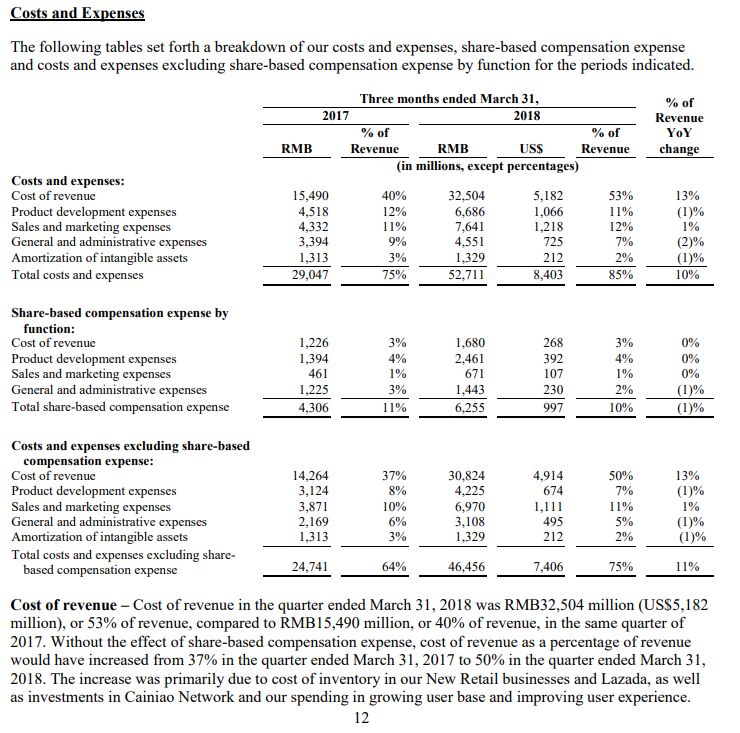

つぎに、営業費用をみていきます。かなりの勢いで伸びています。

注目すべきはTotal cost and expensesの大幅な伸びです。Revenueの85%にまで達しています。

これに対してアリババはShare-based compensation expenseを抜いて考えるように投資家に奨めたいようです。最後の段をみると、「まだRevenueの75%までしか達してないよ!」と言いたいようです。(それでも前年より11%も上がっているのですが。)

で、会社側は以下のような説明をつけています。

おいらはアリババのストックオプションの中身については良くわかっていないのですが、これをみるとどうやら有償ストックオプションのようです。

有償ストックオプションに関しては、日本国内でも会計基準をどうすべきか揉めて、今年1月12日に企業会計基準委員会の方で原則としてストックオプション会計基準上のストックオプションに該当すると決定した経緯があります。

おいらは会計士ではないのでこれをどう計上すべきかは論じません。あくまでも企業のバリュエーション評価において、どう見積もるかを考えます。

おいらは、これらは明確にコストだと認識します。従業員を繋ぎとめておくためのアメだと思います。よって、これらをすべてコストに混ぜてバリュエーションを判断します。

アリババの決算資料に限りませんが、この手のネット企業の決算はいろいろと小難しいトリックが多くてわかりにくいです。(ソフトバンクはその最たる例です。)

とりあえず、会計の話はここらへんでおいておいて、アリババの事業がどう推移しているのかをみていきましょう。

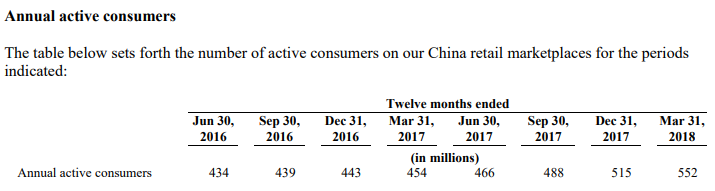

Active Consumers(利用顧客)は順調に伸びています。

Mobile MAU(Monthly Active Users/月間アクティブユーザー数)も伸びています。アリババは携帯からのアクセスが増えています。

Revenue per active consumer / mobile revenue per mobile MAU は鈍化傾向にあります。

アリババ利用者の一人あたりの消費量の伸びが鈍化しています。

理由はよくわかりません。

アリババの業績をセグメントごとに見ていきましょう。

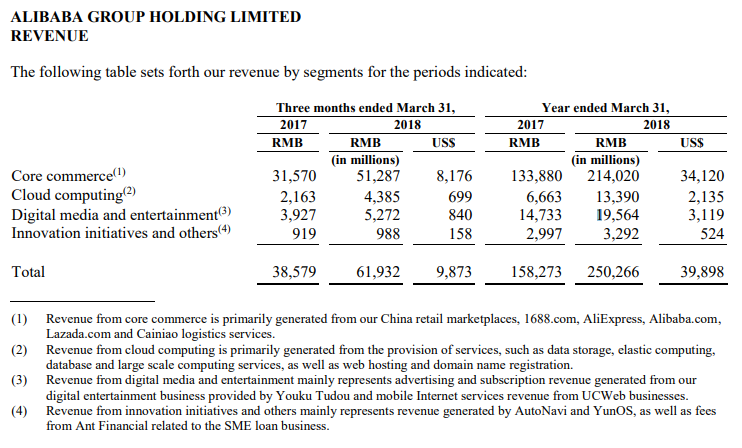

まずはセグメントごとの売上をみてみましょう。

アリババの主力のE-commerce事業ですが、年度比較では59.8%成長、前年同四半期比較では62.5%成長ですから、売上高成長は衰えていません。さきほどのMAUなどのデータからもみられるように、

アリババの一人当たりの消費額には天井感がでています

が、ユーザー数の増加で規模拡大を補っています。

アリババはまだ成長していけそうです。

つぎにアリババの業績をセグメントごとの利益でみてみましょう。

アリババの業績を事業別にみると、

Core commerce(アリババ本業のショッピング事業)・・・年度比較の利益成長率は38.5%ですが、前年同四半期比較の利益成長率は13%に急減速しています。

Cloud computing(アリユン/阿里雲)・・・アリババのクラウド事業です。赤字から抜け出せません。

Digital media and entertainment・・・Alibaba Pictures(阿里巴巴影业集团有限公司、Yueke、Taobao Movie、Yulebao)などとYouku(優酷)、Tudou(土豆)などをあわせたセグメント。赤字をガンガンに垂れ流しています。

四半期ベースでみると全体利益の15.4%の赤字に膨らんでいます。通年では8.56%の赤字なので、直近にかけて赤字が急激に膨らんでいっていることがわかります。

ジャック・マー(馬 雲/アリババCEO)の主演映画などを作っている余裕があるんでしょうか・・・

Innovation initiatives and othersとUnallocatedも赤字垂れ流しです。これらには電子決済の支付宝 ( アリペイ / Alipay )、投資商品の余額宝( ユエバオ / yuebao )などが含まれています。フードデリバリーのEle.me(餓了麼)やシェアバイクのofo(小黄車)が含まれているかはわかりません。

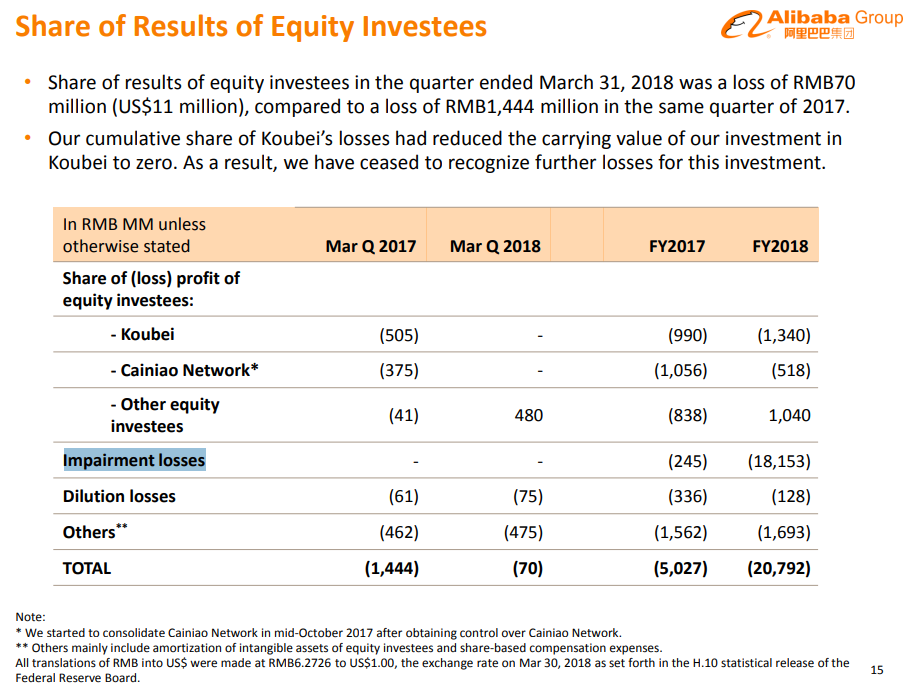

投資先の状況もみてみましょう・・・

Impairment losses(減損)、その他の損失ふくめて急拡大しています。アリババは最近、資本の無駄遣いが甚だしいです。まるで日本のバブル時代の企業をみているかのようです。

纏めます・・・

総じて、アリババはコスト管理がおかしくなっているようにみえます。

- 主力の電子商取引分野は、一人あたりの売上高に天井感がみえてきています。これをユーザー数の増加でカバーして成長ペースを維持しています。

- ストックオプションなどを多用しています。GAAPベースでの利益成長が急激に落ちています。

- その他もろもろの費用も増えています。non-GAAPベースの利益成長も落ちています。

- 投資先の損失が膨らんでいます。

アリババの株価について考えてみましょう

2018年通期GAAPベースのEPSでみると、現在のアリババ(NYSE:BABA)の株価188.89はPER50倍弱くらいにあたります。

株価チャートはこんなかんじ。

三尊なるかならないか?

といったところです。

個人的には、上に抜くだけの力はないんじゃないか?とみていますが。

とりあえず、短評はこれにて終わります。

なおいつものとおり、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。