中国全人代で個人所得税法改正が決定~所得控除拡大で家計消費を後押し~住宅ローン控除、家賃控除も導入を検討~

8月29日、全国人民代表大会常務委員会の審議で個人所得税法改正案が決定、基礎控除の所得基準を月収3500元から5000元に引き上げ。

今回の中国個人所得税法改正案には、家賃、住宅ローン、子女の教育費、大きな傷病に関する医療支出などの控除なども盛り込まれた。

中国個人所得税法の修正については6月29日から意見募集段階に入っていた。所得控除基準の5000元への引き上げは、年内に先行して行われる見通しとのこと。

今回の個人所得税法改正は、中国の個人消費をみる上でかなり重大です。

中国は2015年の人民元切り下げを端緒とした株価暴落(いわゆるチャイナショック)から立ち直るきっかけとして、不動産融資の拡大による住宅市場の活性化を行ないました。

その結果として、家計部門の債務が膨らむ結果となりました。

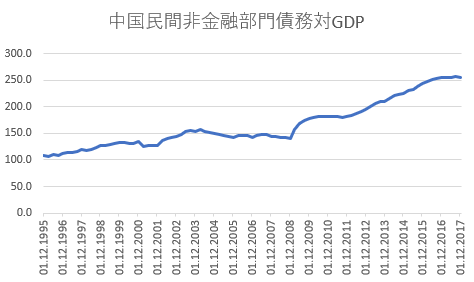

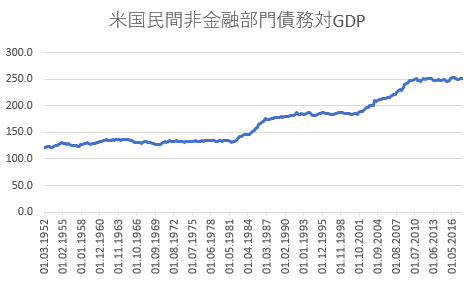

(以下はBIS/国際決済銀行におちている統計データをExcelでグラフ化したものです。統計をとっている年に違いがあるので注意してみてください。)

1995年以降~

2006年以降~

上のグラフの解説をさらっとしますと、

民間非金融部門債務は2008年にドンッと膨らんでいる箇所があります。

2008年の民間債務の急増は、アメリカのサブプライムローンバブル破裂に伴う世界景気のシュリンクと、そのシュリンクに立ち向かうために中国が景気下支え策として積極的な財政に転じてくれて、民間企業の活動も活発化した時期にあたります。

そう、この当時は中国はアメリカ(というか世界経済)を助けてくれる救世主だったのです。

中国は総額50兆円規模?とも言われる公共投資を行います。鉄道とかそういうインフラへの投資を拡大させまくります。民間事業者も、それにあわせて借金を膨らませて事業を拡大します。

ただ、あまりにも景気拡大スピードが速すぎて、バブリ―になります。

それが一旦ぷちっと破裂したのが2015年です。この年を境に、民間非金融部門の債務対GDPの伸びは収まります。

ただ、民間非金融部門の債務の付け替えが行われていたことが、下の図からわかると思います。家計部門の債務比率がこの間、約35→50弱へと急激に上昇しているのです。(中国家計部門債務対GDP図)

つまり、2015年以降は企業部門の対GDP債務比率は伸びずに家計部門の債務比率が伸びたということです。

中国は2015年の株式プチバブル崩壊への対処として、家計部門の住宅購入を後押しし、住宅価格の上昇を通じた消費拡大を目指します。それが先ほどの家計部門債務対GDPのグラフからみえることです。

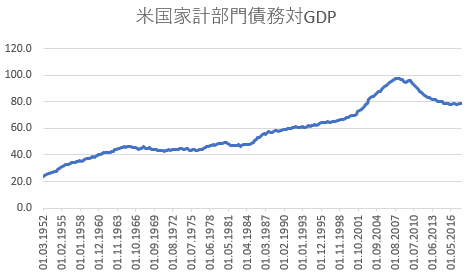

(これ、どこかでみたことありませんか?・・・そう、アメリカのサブプライムローン問題のときとそっくりですね?)

ただ、こうやって比較してみればわかるでしょうが、家計債務の対GDP比でみると、まだ中国は50手前であり、アメリカがサブプライムローンバブル崩壊に至ったのは100手前だったので、ずいぶんな差があることがわかります。

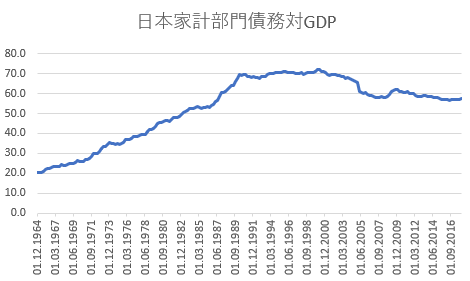

そして、日本の80年代後半~90年代のバブル時と比較してみても

こんな感じですから、中国の家計部門の債務はまだ余裕があるかな、という感じではあります。(日本でいうと82年当時くらいにあたりますかね?)

ただ、中国は国土が広く、地域によっても一人当たりGDPや債務バランスなどが全く異なります。

都市別の債務状況などのデータはさすがに持ち合わせていませんので、もしかしたら都市部では家計債務が非常に酷いことになっているかもしれません。

個人的には、中国の小売統計などは以前から操作されまくっていて明らかオカシイ数字がいっぱいなので利用はしたくないのですが、それら統計などをみると、中国の家計消費はここ一年ほどで一気に悪化してきているような状況にあります。

また、それはテンセントのゲーム課金だとか、アリババ、JDなどの通販の伸びの弱さ、路面店アパレル企業の決算内容などからも、どうも弱めの個人消費なのではないか?という感じはあります。

(さすがにこれら一つ一つを上げていくとキリがないので今回はやめておきます。そのうち個別企業決算ネタとして書いていきますのでお待ちください。)

とりあえず、ちょっと脱線しすぎてしまったのでもとに戻します。

何が言いたいのかっていうと

今回、中国全人代で決定された個人所得税の基礎控除枠拡大、ならびに家賃控除、住宅ローン控除、教育費用控除、医療費控除などは、資金循環的には政府部門によって家計部門のフローを支える政策

ということです。

日本は90年代の不動産バブル崩壊後、政府が民間部門を助けるために財政拡大しました。その道筋は土建業へのバラマキで不要なハコモノを作りまくるやりかたでした。

統計的にはこのやり方がいちばんGDPを押し上げますが、しかし、人々の豊かさの実感にはまったく繋がらないし、多くの人に不満ばかりを募らす結果となりました。

中国は、きっと日本のことをよくよく学んでいるのだと思います。中国共産党に不満の矛先が向かうようなインフラ投資の拡大よりも、家計を直接助けるための実質的な大幅減税を行う方向に舵を切りました。

景気拡大にはインフラ投資と減税、どちらが有効なのか?

という問いについては、インフラ投資の方が優れているということになっていると思われますが、今回中国がとる個人減税はそのセオリーとは異なっています。

このことは、かなり面白い実験結果をもたらすと思います。

個人的には、この中国の家計減税実験がうまいこと成功するといいなと思います。

どうなるのか楽しみですね。