村田製作所の中期構想2021を読む

村田製作所が2018年11月29日に会社説明会をしました。

このなかで中期構想2021とともに、中期的なMLCC需要の伸びなどを説明しています。

今回はこの村田製作所の会社説明会資料をもとにみていきます。

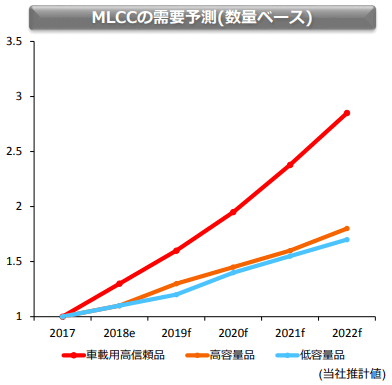

MLCCは車載向け高規格品を中心に大幅増加へ

村田製作所が主力とするMLCC(積層セラミックコンデンサ)は大幅増を予想

とくに車載用高信頼品は2020年通期に2017年比2倍の需要を予想。2022年に3倍を予想。

(村田製作所 会社説明資料より)

車載向けMLCCの今後(村田製作所見通し)

車載向けMLCC使用数量は大幅増加を予想

現在パワートレインに利用されるMLCCは450~1000個だが、これが電気自動車になると2700~3100個に増加へ。

他に、衝突安全技術や自動運転/ADASなどによるMLCC使用数の増加をあわせると、1台あたりの搭載数が3000~8000個に増える見通しとのこと。

また、各種センサを高速処理するために多くの電力を使用することになるため、MLCCの大容量化と員数増加が加速すると予測。

村田製作所のMLCC生産体制

福井村田製作所、中国無錫は2019年12月に生産棟が竣工

出雲村田製作所は2019年11月に生産棟竣工

フィリピンは2017年度に生産棟建設を実行

村田製作所の車載への取り組み

高耐熱フィルムコンデンサ、双方向DC-DCコンバータ、超音波センサ、6DoF対応MEMSセンサ、ギガヘルツ帯0603サイズノイズフィルタ

・・・などを開発中。

V2Xに向けた無線環境構築のためのデバイスを開発中。

MLCCに頼らず、さまざまな分野で稼げるようにするとのこと。

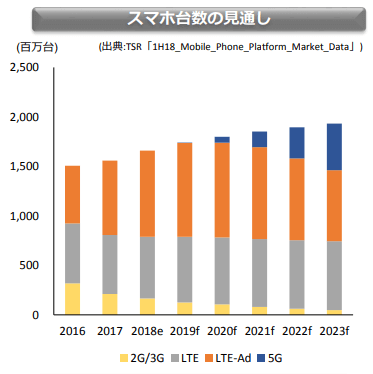

村田製作所によるスマホ需要予測

(村田製作所会社説明資料)

全体台数の伸びは鈍化

ただ、5G端末やLTE-Advanced端末(4G端末)の比率が上昇することでMLCCに要求される静電容量は増加。

SAW、I.H.P.SAW(開発中)などのラインアップを拡充させるとのこと。

また、メトロサークは継続した収益をめざすとのこと。

村田製作所の5Gへの取り組み

Small Cell向けにアレイアンテナを開発中

端末向けにI.H.P.SAWを開発中

とくにSmall Cellの基地局が増加することに商機を感じている模様。

村田製作所のバッテリー技術

ソニーから買収した電池事業に対する村田製作所のアプローチは、・園芸・電動工具などに注力していくとのこと。

全固体電池に関しては、、ウェアラブル向けに2019年度の商品化を目指すとのこと。

他にヘルスケアやIoTなどに関してもいろいろ発表がありましたが、デバイスに関しては具体的なものがなかったので端折ります。

村田製作所の中期構想2021

営業利益率17%以上、ROIC20%以上、売上高2兆円以上、為替は110円/ドルと想定とのこと。

とりあえず、今回の村田製作所の発表からみえることは

- MLCC頼みだけではなく、他のデバイス開発も急ぐ

- 自動車向けに特に注力

- スマホ向けMLCC需要は今後も伸びていくと予想

と、こんな感じでしょうか。

中期構想2021の目標は売上2兆円、営業利益率17%ですから、営業利益3400億円以上。

最終利益は1200~1400あたりをめざす模様です。

村田製作所は現在17000円程度の株価になっていますから、PER14~12倍ちょっとといったところ。

とりあえず、固めに見積もってきていると思います。

なお、村田製作所の業績などはこちらに纏めています。

【決算】村田製作所の業績と株価~メトロサークは稼ぎ頭になれるか?

以上です。