【4385】メルカリの業績と株価~メルペイ事業に注力?

今回は顧客間で商品を売買するCtoCサービスを展開するメルカリの業績と株価を見ていきます。

まずはメルカリの会社説明から始めましょう。

メルカリとは?

メルカリは個人間で要らなくなったものを売買するサービスを日本とアメリカで提供している企業です。

手数料として10%を売買時に徴収し、これが収益の柱となっています。

メルカリの沿革

2013年2月 株式会社コウゾウ設立

2013年11月 株式会社メルカリに商号変更

2018年6月 東証マザーズに上場

メルカリの欧州・英国事業(メルカリ・ヨーロッパ)からの撤退

詳しくはこちらをご覧ください。

メルカリが英国2事業を解散~株式評価損14.4億+追加損失2億円~スタートアップの難しさを証明~

メルカリの業績

ここからはメルカリの業績について会社側資料や決算資料などをもとにみていきます。

(ここから下は2018年12月19日に書きました)

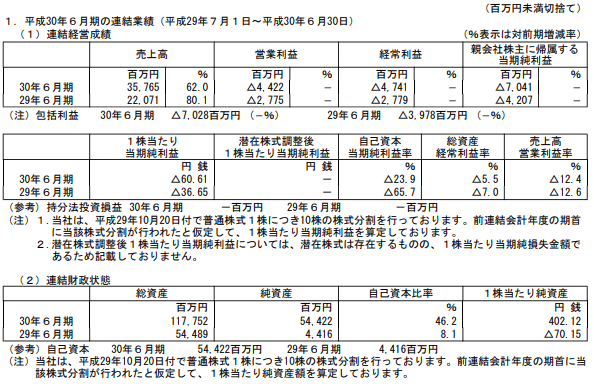

メルカリの2018年6月期通期決算の業績

まずはメルカリ上場後すぐの2018年6月期通期決算から見ていきます。

この期は対前年比で売上62%増、営業赤字も63%程度増加しています。

なお、1株当たり純資産が前年債務超過だったものが上場後には債務超過解消されています。

IPOによって資本が増強されていることがわかります。

なお、この2018年6月期決算ですが、日本のメルカリ事業だけですと、71億円の営業黒字です。

ということは米欧事業を含む事業部門が115億円の赤字を垂れ流したということになります。

かなりの金額ですね。

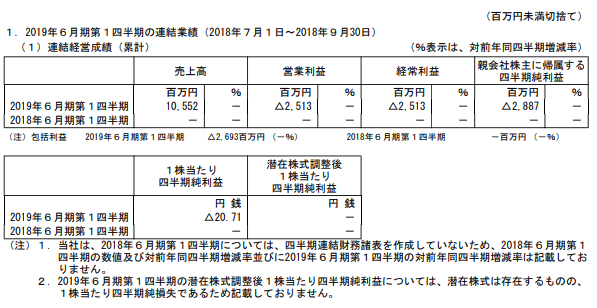

メルカリの2018年6月期第1四半期決算の業績

メルカリの2018年Q1決算は昨年にも増してハイペースの赤字垂れ流しとなっています。

なお、この期間にも日本のメルカリ事業は14億円の営業黒字を稼いでいますから、だいたい39億円くらいの赤字が北米事業、欧州事業などで発生しているということになろうかと思われます。

ここから下はメルカリの2018年6月期第1四半期決算補足資料についてみていきます。

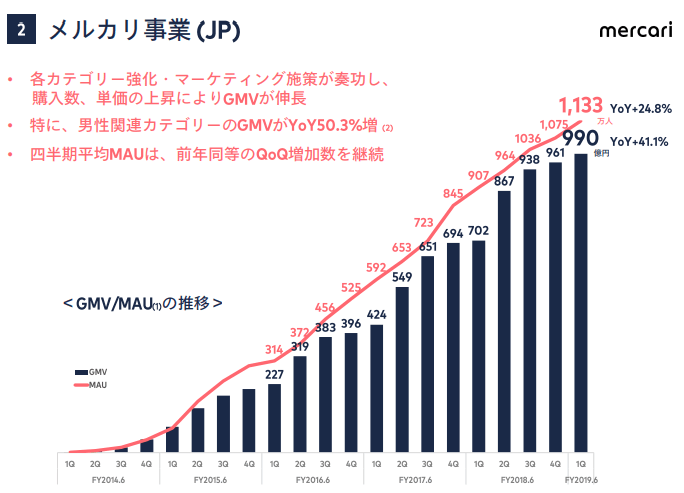

メルカリの業績は急激な右肩上がりを記録しています。

ただ、GMVの数字を追ってみればわかりますが、

2015→2016 約9割増

2016→2017 約7割増

2017→2018 約4割増

と徐々に伸び率が落ちていっています。

徐々に飽和状態に近づいており、いずれかの時期に横ばい、突然の前期割れとなる場合もありえます。

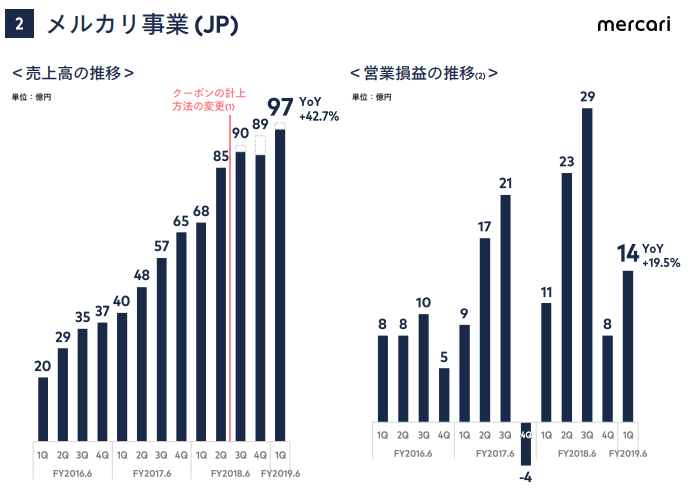

メルカリの日本国内営業利益は黒字化を果たしています。

問題はアメリカなど海外事業、あとはメルペイ事業でしょうか。

これらは多額の赤字を垂れ流しています。

ちなみに、2018年通期のメルカリの日本国内営業利益は上記のグラフから判断するに71億円となっています。

もし仮にメルカリが国内事業だけの企業であったなら、EPSは30円程度でしかなく、よってPER20倍だとして600円、PER30倍として900円程度でしかありません。

ところが、現在のメルカリの株価は(2018年12月19日)、2020円となっています。

しかもアメリカ事業は巨額の赤字を垂れ流している状況です。

メルカリはかなり割高に感じます。

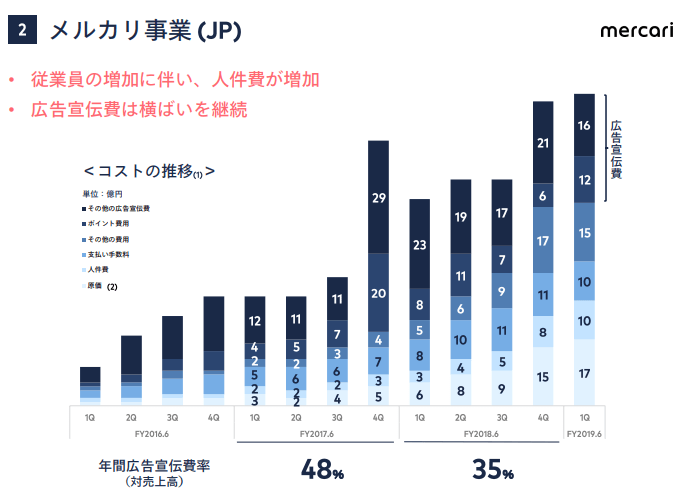

こちらはメルカリのコスト構造を細かくみたものです。

人件費は前年比で伸びているっちゃ伸びていますが、2億円程度です。

それよりも、原価(開発人件費など含む)やシステムの利用料、その他費用(輸送費?)などが非常に大きく伸びています。

トップラインの増加でこれら費用は伸びやすいですから、なかなか利益の急拡大は難しいのかもしれません。

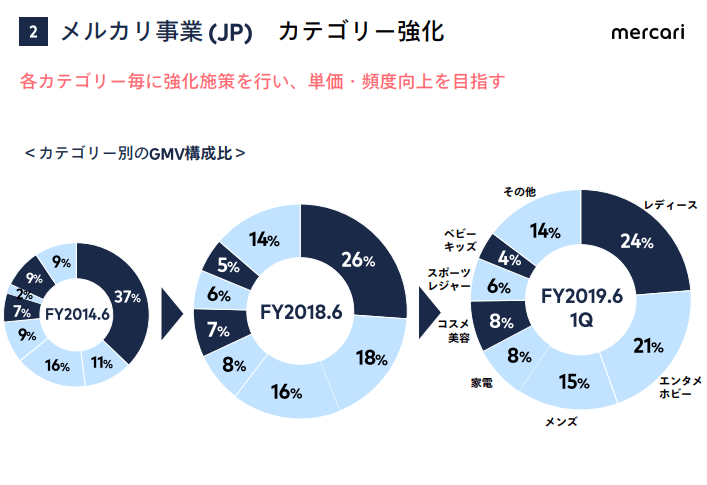

ここもと、女性の利用だけでなく、幅広くメルカリが利用されるようになってきていることが、上記の表からはみてとれます。

メルカリの株価 2018年12月19日

メルカリの株価は新規株式公開後ダダ下がりです。

株価だけをみると良い所がありません

業績をみてもいいところはありません・・・

バリュエーションは割高だと思います。

以上です。

なお、上記はあくまでも個人的な見解であり、特定の投資スタンスをお勧めするものではありません。投資においては自己責任で行っていただきますようお願いいたします。