【AMAT】半導体製造装置大手、アプライド・マテリアルズ(Applied Materials)の業績と株価

今回は、米国の半導体製造装置大手アプライド・マテリアルズ(Applied Materials)の業績と株価についてみていきます。

まずはアプライド・マテリアルズの会社説明から始めます。

アプライド・マテリアルズ(Applied Materials)とは?

アプライド・マテリアルズは、米国を代表する半導体製造装置メーカーです。

アプライド・マテリアルズはカリフォルニア州サンタクララを拠点に世界18か国100以上の拠点を持つ業界最大手クラスの企業です。

アプライド・マテリアルズの沿革

1967年 Michael A. McNeillyなどにより設立

1972年 上場

1996年 アプライド・マテリアルズが Opal Technologies とOrbot Instrumentsを買収

2000年 アプライド・マテリアルズが Etec Systems, Inc.買収

2001年 アプライド・マテリアルズが Oramir Semiconductor Equipment Ltd.買収

2008年 アプライド・マテリアルズがBaccini買収

2009年 アプライド・マテリアルズがSemitool Inc. 買収

2011年 アプライド・マテリアルズが Varian Semiconductor 買収

2013年9月 アプライド・マテリアルズは東京エレクトロンとの合併方針を発表

2015年4月 アプライド・マテリアルズは東京エレクトロンとの合併が独禁法違反で承認されずと発表

ごらんのとおり、アプライド・マテリアルズの沿革は買収の歴史であり、積極的なM&Aで業界内での垂直統合を進めてきました。

ですが、最近は風向きが悪くなってきており、アプライド・マテリアルズのM&A戦略が独禁法との絡みからなかなか認可を受けにくくなっています。

アプライド・マテリアルズは各工程・部門シェアトップの製品が少ない

アプライド・マテリアルズの特徴として、半導体製造装置全体でみるとトップ企業であることは事実なのですが、各工程別にみるとシェア2位、3位のものも多いのが実情です。

しかもそのシェア自体が圧倒的に小さいものもある・・・それがアプライド・マテリアルズです。

ですから、シリコンサイクル(後述)が上向きの時には大きく業績を伸ばすのですが、逆に下向きになったときには大きく業績を悪化させる傾向があります。

これは、「シェア一位の製品が少ない=技術的にトップ水準でない」ことが影響していると思われます。

業界トップ企業は、不況期になるとより良い製品を出すことで販売回復を伸ばそうとしますが、アプライド・マテリアルズはそうしたことがあまりできません。

むしろ、業界トップが積極的に新製品を売り込むことで、アプライド・マテリアルズの業績が圧迫されたりもします。

半導体市況全体が大きく改善して業界全体の受注残高が大きく増えてくると、トップ企業が捌ききれなくなった受注漏れがアプライド・マテリアルズに降ってくるような、そんな感じのところがあります。

アプライド・マテリアルズの業績はシリコンサイクル次第

アプライド・マテリアルズは上記のように、自分たちで販売を拡大させることが上手ではありません。

どうしても市況の波に大きく左右されることになります。

これを一般的にシリコンサイクルと言います。

世界中で電子機器が売れるときには半導体メーカーが潤い、半導体製造装置の発注が増えて、アプライド・マテリアルズのような半導体製造装置メーカーが潤う・・・というような、そういう流れが出来上がります。

逆に、世界中で電子機器が売れないと、半導体メーカーが潤わず、半導体製造装置の設備増強を先送りし、アプライド・マテリアルズなどの半導体製造装置メーカーは売上急減・・・という事態になります。

過去、このようなシリコンサイクルをどうにかこうにか生き残ってきた企業が、いま世界で残っているメーカーです。

長い長い年月で業績をみればわかりますが、どの会社もシリコンサイクルの一番の底では赤字を垂れ流します。

それに耐えて、好況時に稼ぐ、そういう循環になっています。

アプライド・マテリアルズの業績はスーパーサイクルで安泰?

いままでシリコンサイクルに揺さぶられるかたちで業績変動を繰り返してきた半導体製造装置メーカーですが、2017年あたりにかけて

「いまの半導体市況はスーパーサイクルに入った。今まではパソコンやスマホにしか半導体は使われてこなかったが、これからはIoTやコネクテッドビークル、EVなどにも半導体はたくさん使われる。だから業績はシリコンサイクルの波を受けない。スーパーサイクルに入った。だからアプライド・マテリアルズや東京エレクトロンなどの半導体製造装置メーカーは買いだ。」

などという言説がまことしやかに囁かれました。

たしかに、以前よりもシリコンサイクルの波が平準化してきていることは認めます。

が、シリコンサイクルがまったくなくなったというのは絶対に嘘です。

実際、2018年に入りDRAM価格やNAND型フラッシュメモリ価格は大きく下落、シリコンサイクルがやはり今回も存在することが明らかになりました。

アプライド・マテリアルズの業績に米中貿易戦争の影

アプライド・マテリアルズの業績は世界的な半導体需要を受けて非常に好調に推移してきましたが、ここにきてシリコンサイクルの下降局面に入っており、業績下振れリスクが高まっています。

さらには、米中貿易戦争の影響もリスクとして持ち上がってきています。

中国は輸入に頼る半導体を自国生産しようとしていますが、これに対してアメリカ政府は半導体製造設備の輸出を禁じて対抗しようとしている節があり、こういった政治リスクはアプライド・マテリアルズなどのような半導体製造装置メーカーにとって逆風となります。

中国半導体メーカー福建省晋華集成電路(JHICC)に対し、米国が輸出管理規則(EAR)に基づく制限措置を発動へ~本格的に中国企業をハブり始めた!

アプライド・マテリアルズの業績

ここからはアプライド・マテリアルズの業績を同社発表の決算資料や会社側資料をもとにみていきます。

(ここから下は2018年11月16日に書きました)

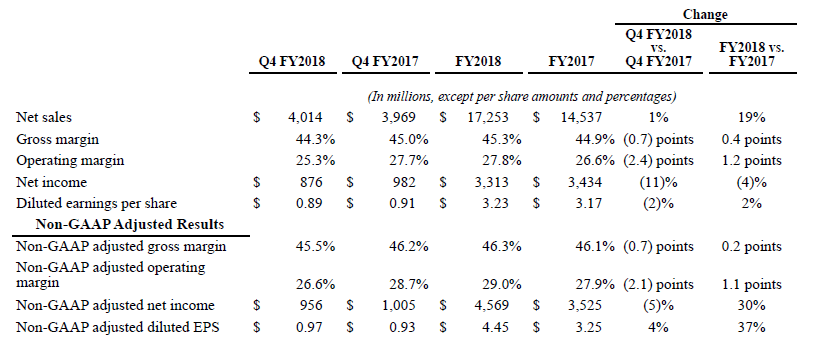

アプライド・マテリアルズの2018年Q4決算の業績は、対前年比で売上1%増、営業利益11%減、希薄化後1株利益2%減

となりました。

ちなみに前の2018Q3との比較で行くと

売上 4468→4014

営業利益 1173→876

EPS 1.17→0.89

となります。

大きな減益となっています。

では、各セグメントごとにアプライド・マテリアルズの業績をみてみましょう。

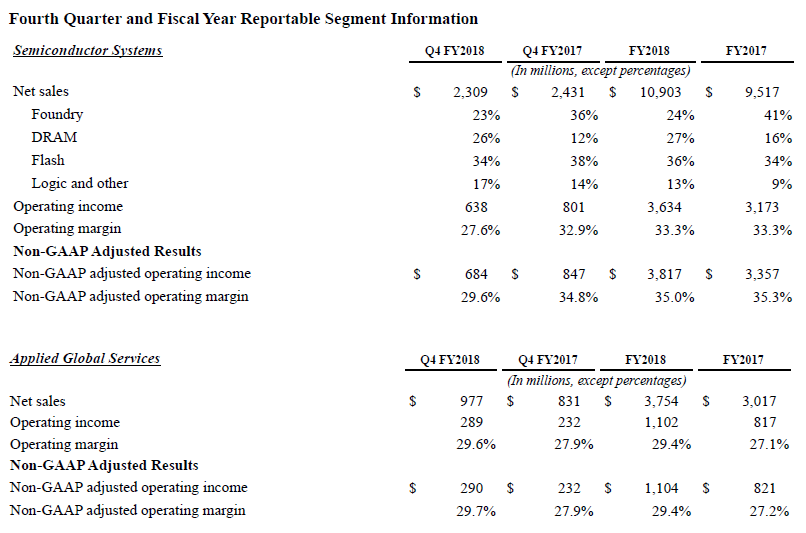

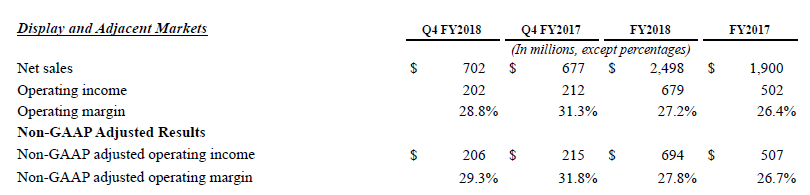

アプライド・マテリアルズの業績 セグメント別

アプライド・マテリアルズの業績をセグメント別にみると、主力の半導体製造装置の売上が落ちていることがわかります。

対前期比でアプライド・マテリアルズの業績をみると

半導体向け売上 2748→2309

サービス売上 954→977

ディスプレイ 741→702

となっています。

稼働台数の増加からサービス売上は好調ですが、顧客企業の設備投資意欲が急激に落ちていることがわかります。

ファウンドリとFlash向けが特に落ちてきているようにみえます。

なお、今回のシリコンサイクルのピークは2018年Q2だったことがみえています。

過去の経験則からすると、とりあえずあと数四半期はこの業績下押し傾向が続くのではないか?と個人的には思います。

アプライド・マテリアルズの株価 20181116

この決算を受け、アプライド・マテリアルズの株価は時間外で急落、31ドル台をつけました。

とりあえず、前回の安値は下回ってきそうな雰囲気があります。

ざっとみるに、22ドル台くらいまで下げてもおかしくないチャートに見えますが、まぁ、あとは時間軸との勝負でしょうか。

今回、売上のピークをつけた2018Q2(2~4月)にピークをつけてますし、売上のボトムをみつけることが、株価の底打ちと連動するかな、とみています。

半導体メーカー各社の業績からするに、このボトムはまだみえていません。

あともう一押し二押しはあるかな?という印象です。

とりあえず、以上はあくまでも個人的な見解になります。特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任でされるようお願いいたします。