【AAPL】アップル(Apple)の業績と株価

今回はiPhone、iPadで有名なアップル(Apple)について書いていこうと思います。

まずはアップル(Apple)の会社説明から始めましょう。

アップル(Apple)の会社説明

(かきかけ)

アップル(Apple)の業績

ここからはアップル(Apple)の業績について会社資料などをもとにみていきます。

(ここから下は2019年1月30日に書きました)

アップル(Apple)の2019年Q1決算の業績

https://twitter.com/chu_sotu/status/1090499302097543168

ガイダンス通り、昨年発売開始したiPhoneXR,XS,XS Maxなどの不振によりAppleの業績は売上が大幅減少。

最終利益も減少だが、自社株買いで流通株式が減り、一株当たりでは増益である。

アップル(Apple)の2019年Q1決算~地域別業績

地域別には中国事業の落ち込みが大きいが、欧州や日本でも売上減。

中国での販売鈍化は、全体的な消費鈍化と、米中貿易摩擦を受けた米国製品不買、ファーウェイやシャオミとの比較による割高感が原因か。

中国では政府が主導する不買は起きていないが、草の根での反米意識がやや高まりつつある状況と聞く。

実際にはどうだかわからんが。

アップル(Apple)の2019年Q1決算~カテゴリー別業績

カテゴリー別にみると、iPhoneが不振な一方で、マック、iPad、ウェアラブル、サービスは稼いでいる。

アップルがiPhone XRの生産を2/3に縮小するよう要請か?

iPhoneXRの売れ行きが悪化か?アップルが生産委託先にライン増設凍結を指示

特にサービスは2割弱成長しており順調。

現在、サービス事業の利益率は63%とのこと。

稼働アクティブデバイス数は前年比1億台増の14億台、iPhoneはこのうち9億台。

なお、ティムクックCEOは今後iPhoneの価格を低くしてボリュームを稼いでいくことを表明。

サービス加入者を3.6億⇒2020年までに5億人にするとのこと。

この決算を受け、時間外でアップル株は上昇

Appleの2019Q1決算の業績に対する個人的見解

決算の数字的にはこんなものという印象。

iPhoneの販売台数など全体的に予想通り。

重要なのはティムクックCEOの方針

価格を下げてボリュームをとっていく&サービス利用者を20年までに5億人に増やすというのは、アップルはサービスで安定的に稼ぐ会社になりたい、ということだろう。

この方針は、電子デバイス関連メーカーにとっては追い風になる。

セミコンメーカーが買われたのもそういう理由か。

(2018年5月3日に書きました)

Appleの2018年Q2決算短評

公式サイトのFORM 10-Qを使って短評していきます。

http://files.shareholder.com/downloads/AAPL/6110044160x0x979058/B67C9B87-ED0A-4551-B1E1-E95249A2B1A2/10-Q_Q2_2018_As-Filed_.pdf

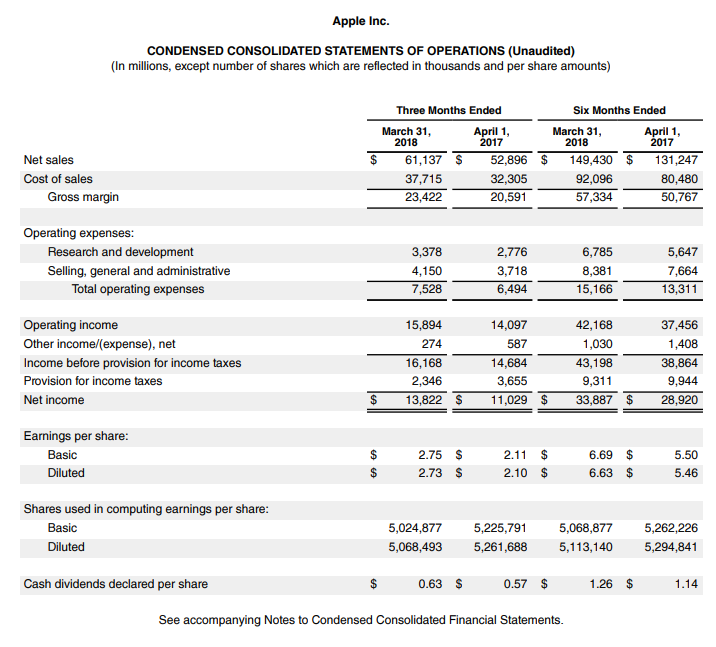

まずは業績数字の確認

事前予想を上回る好調さ。

iPhoneが売れてないと騒がれていましたが、蓋を開けてみれば安心できる内容でした。

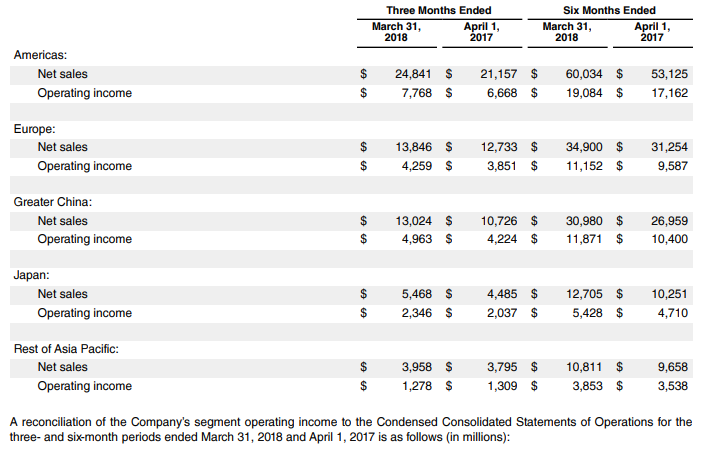

とりあえず、セグメントごとにみていきましょう。

Rest of Asia Pacific以外はすべて前年同期比増益です。Rest of Asia Pacificは売上こそ伸びていますが利益は減少。iPhoneが金持ち向けブランドになってしまっている、ということの表れでしょう。米国での利益率の低さ(31.27%)と、日本での利益率の高さ(42.90%)が特徴的です。

地域別にみると、ヨーロッパとアジア太平洋地域の伸び率が極めて低いです。日本は一番のお得意様になっています。

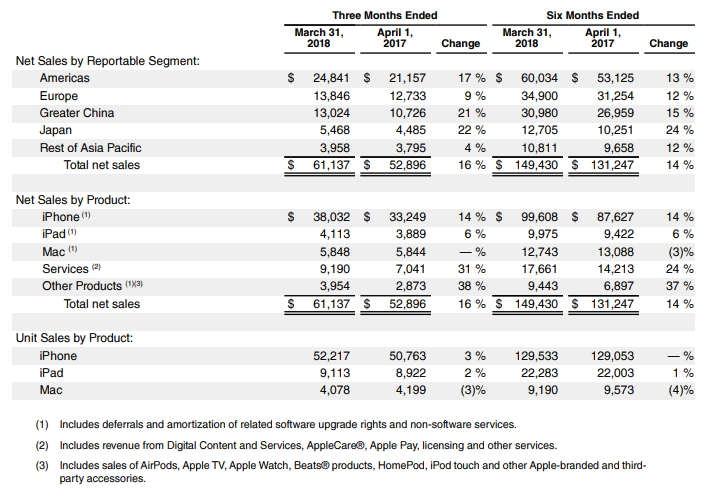

商品ごとにみてみると、サービス(31%)とOther Products(38%)の売上の伸びが高いです。売上の約62%を占めるiPhone売上は6%しか伸びていません(販売台数は3%しか伸びていないので、単価の上昇が大きいということになります)。

サービスにはデジタルコンテンツサービス、AppleCare、Apple Pay、ライセンシング、その他サービスが含まれます。

Other ProductsにはAirPodsやApple TV、Apple Watch、Beats製品、HomePod、iPod touch、その他アクセサリー商品などが含まれます。

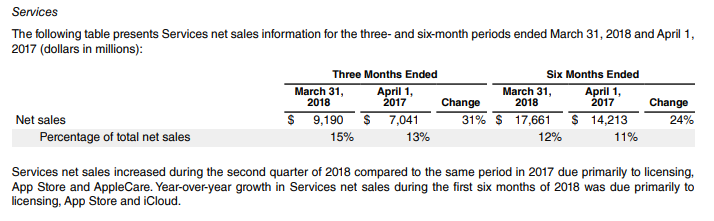

利益率の高いサービス事業が増えていることが好感されています。

サービス事業が全体に占める比率は着実に伸びてきていますが、まだ15%程度でしかありません。

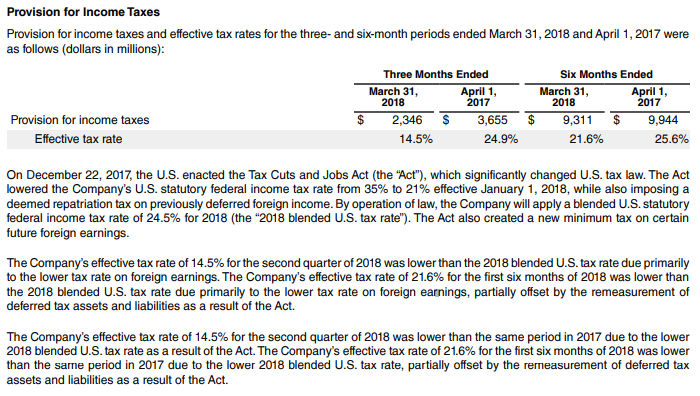

トランプ減税のおかげで、実効税率は前年同期の24.9%→14.5%に下がっています。

この使い道として、Appleはアメリカへの投資を行うそうです。

アップル、米で2万人新規雇用・3兆円投資 減税受け (2018/1/18)

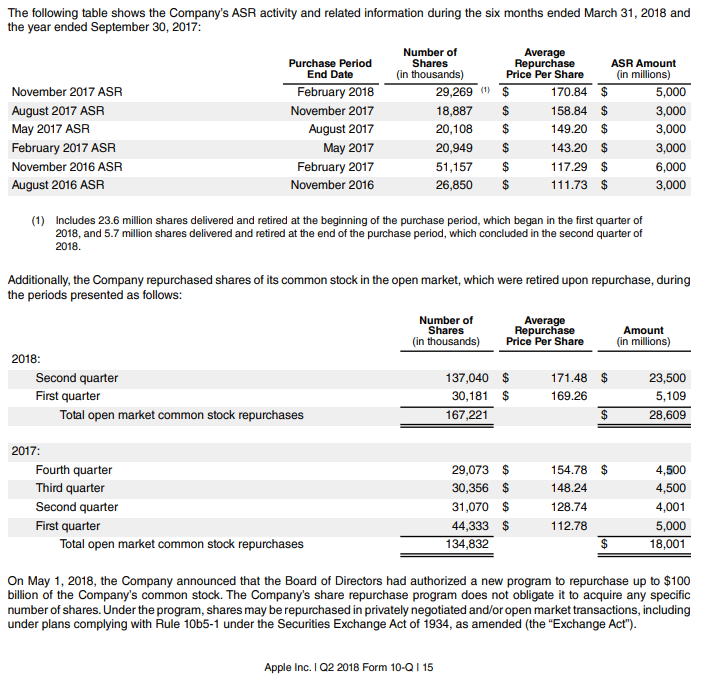

また、大規模な自社株買いもするそうです。(一番下の段を参照)

On May 1, 2018, the Company announced that the Board of Directors had authorized a new program to repurchase up to $100

billion of the Company’s common stock.

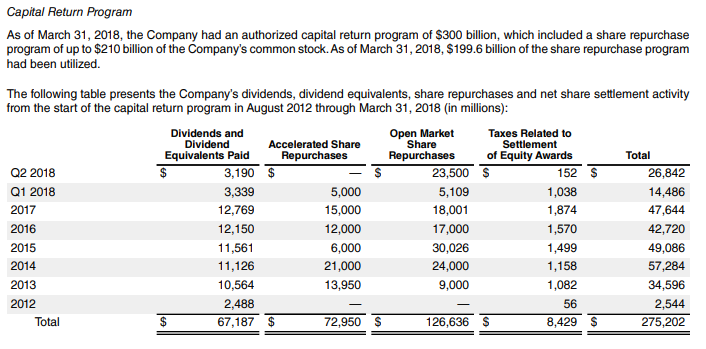

なお、これまでにAppleが自社株買い、配当などで株主に還元した履歴は以下です。

本業の成長率が鈍るなか、潤沢なキャッシュフローを株主に還元する姿勢がみえます。資本効率を意識した経営です。日本企業にも見習ってもらいたいものです。

なお、この大規模な自社株買いと米国内投資の資金は、海外においている国債、社債を売却し本国へ送って利用するようです。いわゆるレパトリ減税を利用するということで、これに伴う納税規模は4兆円になりそうとのこと。

米アップル、海外利益の本国還流で約4兆円納税へ(2018/1/18)

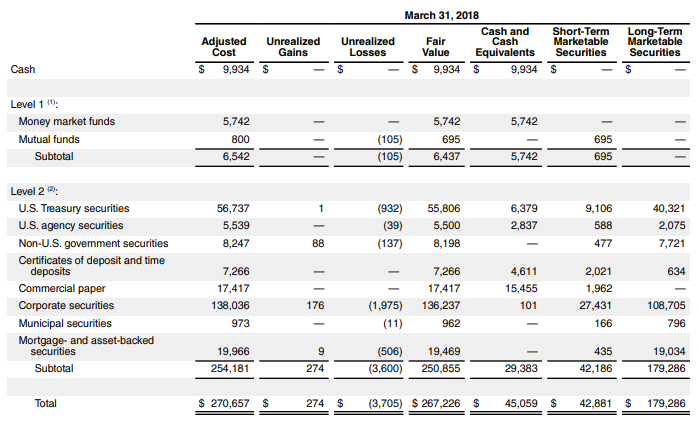

10%の税率で4兆円ということですから、40兆円ということになります。今年のCFだけでなく、現在海外に置いている社債、国債などは全部売り払って(もしくは担保に借入して?)米国に送金するつもりなのでしょう。

ここに書かれているものが全部売られるとなると、マーケットにはかなりのインパクトになります。とくに社債が多いのがわかります。社債はそれほど流動性があるわけでありませんから、これだけの規模を捌くのは難しいでしょう。しかもこれはAppleだけでなく他の企業もやることになります・・・

社債市場に金利上昇圧力がかかるはず。また、米国外では金融引き締め効果が出てくるかもしれない。新興国などでドル需要に応えられなくなる可能性。経常収支が赤字、外貨準備高が潤沢でないなどの地域はシステミックなリスクを抱えることになります。まぁ、十分な時間があるので事前に対策をとっているとは思いますが。

とりあえず、1000億ドルの自社株買いは凄まじいです。

時価総額が7661億ドルですから13%超の自社株買い、配当とあわせれば15%くらいになります。シーゲル流の配当再投資スタンスの人には好まれそうな銘柄です。

正直、今のAppleからはワクワク感がありません。

スティーブ・ジョブズ亡きあとのAppleの置かれた状況は、PC98全盛期のNECや、ファミコン/スーパーファミコン全盛期の任天堂とイメージが被るところがあります。新しいチャレンジはせずに、既存の顧客、ファン層から搾れるだけ搾り取ってやれ、というスタンスの経営です。

それがいつまで通用するかはわかりませんが、とりあえず、株主還元姿勢だけは素晴らしいと思います。

短評おわり。

なお、上記内容はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。