【AMZN】Amazon.com/アマゾンドットコムの業績と株価

今回は皆さんご存知、Amazon.com(アマゾンドットコム)の業績と株価を見ていきます。

なお、これまでもちょこちょことアマゾンに関しては書いてきましたが、業績など細かい部分に関しては書いてなかったので、今回書いてみようと思います。

とりあえず、まずはAmazon.com(アマゾンドットコム)の紹介から。

Amazon.com(アマゾンドットコム)とは?

Amazon.com(アマゾンドットコム)とは、世界中でオンライン小売事業とクラウド事業AWS(後述)を展開する企業です。

Amazon.com(アマゾンドットコム)の本拠地は米国ワシントン州シアトル。

現在、Amazon.com(アマゾンドットコム)はアメリカと、イギリス、アイルランド、フランス、ドイツ、カナダ、日本、中国、イタリア、スペイン、ブラジル、インド、メキシコ、オーストラリア、オランダ、シンガポールでサイトを運営しているとのことです。(Wikipediaより)

オンライン書店として始まったAmazon.com(アマゾンドットコム)

Amazon.com(アマゾンドットコム)はもともとオンライン書店Cadabra.comとして始まりました。

その後、本格的にAmazon.com(アマゾンドットコム)として開始。

書籍の販売が好調でバーンズ&ノーブルなど既存の大型書店チェーンから客を奪いまくりました。

世界最大のオンライン小売企業Amazon.com(アマゾンドットコム)

この書籍のオンライン販売の成功をもとに、ゲームや音楽CD、電気製品、生活雑貨、食品のオンライン販売にも手を広げ、Amazon.com(アマゾンドットコム)はオンライン小売/イーコマース(EC)の雄となります。

現在、米国内ではAmazon.com(アマゾンドットコム)の独走状態となっており、次にWalmartのオンライン小売部門がついてきている状態です。

また、世界各国でもAmazon.com(アマゾンドットコム)は上位のポジションを維持しており、非常に強力な立場を占めています。

Amazon.com(アマゾンドットコム)のマーケットプレイス

Amazon.com(アマゾンドットコム)はこの巨大な販売力を利用し、自社が在庫を抱えて販売するのではなく、自社の販売サイトを利用して小売事業者が自分の製品を販売できるマーケットプレイス制度を導入しました。

これにより、Amazon.com(アマゾンドットコム)は在庫を抱えず、販売量に応じて取引手数料を得るビジネスも獲得しました。

世界最大のオンライン小売だからこそできるビジネスモデルです。

Amazon.com(アマゾンドットコム)のクラウド事業AWS(Amazon Web Services)

Amazon.com(アマゾンドットコム)はさらに、自社の販売システムで利用するために構築していたサーバーをクラウドサーバーとして他社に利用させるサービスを提案。

いまでこそクラウドサービスと皆が言うサービスの先駆けを2002年には開始していました。

そして、このクラウド事業こそが、Amazon.com(アマゾンドットコム)の稼ぎの源泉であり続けたのが、2017年までの決算の特徴です。

Amazon.com(アマゾンドットコム)の電子書籍リーダーKindle

Amazon.com(アマゾンドットコム)はさらに、電子書籍市場にも参入します。

既存の流通経路を経ないで電子書籍に直接販売すれば印税率を高く設定する、というやり方で多くの書籍をAmazon.com(アマゾンドットコム)で扱うことに成功。

このAmazon.com(アマゾンドットコム)による電子書籍市場「Amazon Kindle(アマゾン・キンドル)」および電子書籍販売事業「Kindle Store(Kindleストア)」も大ヒット。

日本でもちょくちょく電子書籍の大幅値引き販売を行い、そういうときには「Kindle祭り」として本好きから喜ばれています。

Amazon.com(アマゾンドットコム)の動画サービス、Amazonビデオ

Amazon.com(アマゾンドットコム)の動画サービスAmazonビデオは、HuluやNetflixなどと同様に、映画やドラマをネットストリーミングで流す事業です。

これにより、既存のレンタルビデオチェーンなどが苦境に陥りつつあります。

Amazon.com(アマゾンドットコム)のアマゾンプライムサービス

Amazon.com(アマゾンドットコム)はさらに、有料会員サービスの「Amazonプライム」も提供しています。

アマゾンプライムはコストコなどのビジネスモデルを参考にしたものと思われます。

アマゾンプライムの会員になると、Amazonビデオの一部無料視聴や、割引Kindleの販売、商品の値引き販売や翌日配達、無料配達サービスの提供などの優遇を受けることが可能になります。

このような囲い込みで稼ぐビジネスモデルを投入しているのも、Amazon.com(アマゾンドットコム)の特徴です。

Amazon.com(アマゾンドットコム)によるAI搭載音声スピーカー「アマゾンエコー」

なお、Amazon.com(アマゾンドットコム)はAI搭載音声スピーカー「アマゾンエコー」を販売しています。

ぶっちゃけ、まだまだ玩具レベルのアイテムですが、そのうち凄い可能性を秘めている・・・とされています。

Amazon.com(アマゾンドットコム)による医薬品小売事業への参入

かきかけ

Amazon.com(アマゾンドットコム)、自動化倉庫実現のためにKiva買収

かきかけ

Amazon.com(アマゾンドットコム)による物流事業への展開

かきかけ

ホールフーズ

Amazon.com(アマゾンドットコム)の創業者で世界一の大富豪であるジェフ・ベゾス氏

Amazon.com(アマゾンドットコム)の創業者ジェフ・ベゾス氏は世界一多くの資産を持つ人物として有名ですが、このかた、なかなかハードな生い立ちを経験したそうです。

ジェフ・ベゾス氏は10代の母親のもとに生まれ、両親は一年で離婚、その後に母親が再婚したのち39平方マイルの牧場で青春時代のほとんどを過ごした・・・など、個人的にはちょっぴりシンパシーを感じる境遇の持ち主であります。

大学はプリンストン大学で計算機科学と電気工学を専攻、その後、ジェフ・ベゾス氏は金融機関のIT部門に就職し、トレーディングシステムの構築に従事。

ヘッジファンドに就職したのち、退社。

1994年にインターネット書店Cadabra.comを立ち上げ、翌1995年7月にAmazon.com(アマゾンドットコム)を正式開始。

1997年5月に株式公開していまに至ります。

Amazon.com(アマゾンドットコム)創業者ジェフ・ベゾス氏とワシントン・ポストとトランプ大統領

Amazon.com(アマゾンドットコム)創業者のジェフ・ベゾス氏ですが、多くの著名金持ちと同様に、新聞社を購入しています。(アメリカでは金持ちが新聞社、出版社などを庇護する文化があるのでしょうか、みなさん色々買ってますね)

ジェフ・ベゾスは2013年、友人のドナルド・グラハムからワシントン・ポストを買収。

ジェフ・ベゾスは他の富豪と同様に、ワシントン・ポストのオーナーとしては君臨しますが、そのメディアとしての方針には口をださない主義のようで・・・ワシントンポストは、トランプ大統領の非難をガンガン行います。

これによってトランプ大統領とジェフ・ベゾス氏の関係は悪化。(ぶっちゃけ、ワシントンポストなんて買わなければよかったでしょうに・・・)

トランプ大統領(と、その周辺の人々)はことあるごとにジェフ・ベゾス氏を批判するような状況になっています。

Amazon.com(アマゾンドットコム)の業績

ここから先はAmazon.com(アマゾンドットコム)の業績についてみていきます。

Amazon.com(アマゾンドットコム)のサイトより決算関連書類や補足説明などの資料を利用しています。

(なお、この記事は2018年10月28日に書きました)

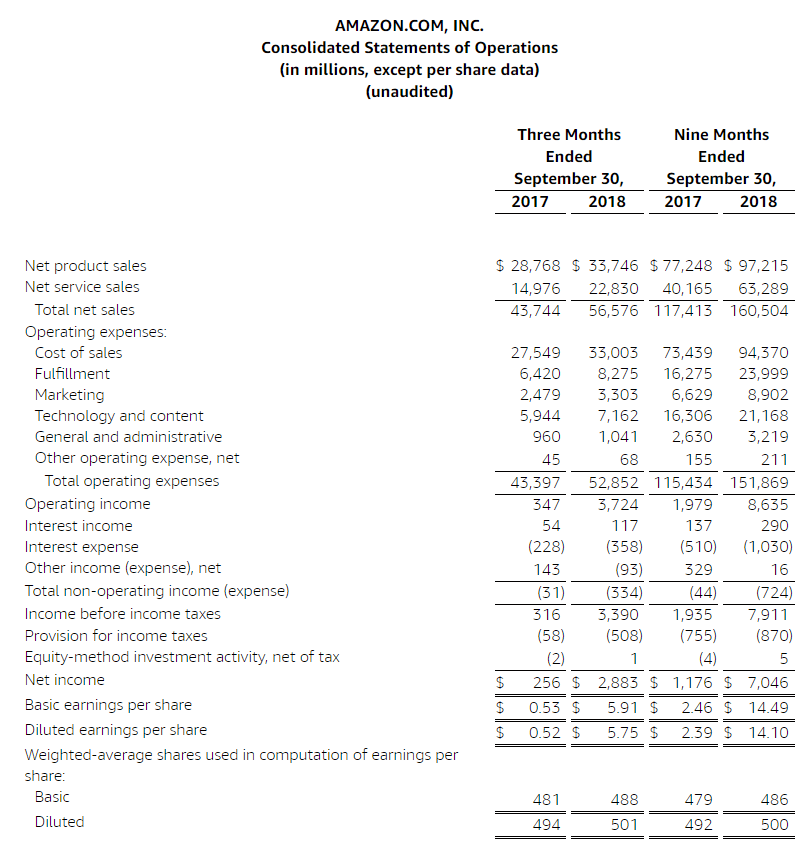

こちらはAmazon.com(アマゾンドットコム)の2018年3Q決算の内容です。

左ふたつの行が3カ月、右ふたつの行は9カ月累計となっています。

Amazon.com(アマゾンドットコム)の3Qの決算比較でいくと、対前年比で売上は43744→56576、営業利益は347→3724と順調に伸びているようにみえます。

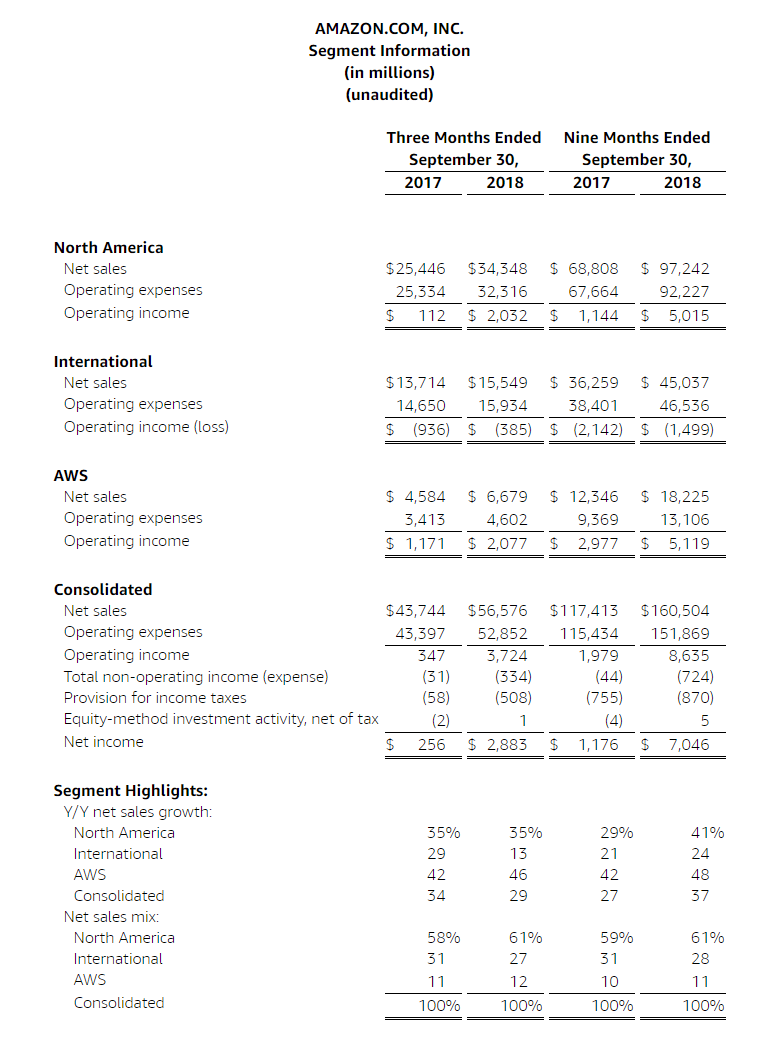

とりあえず、Amazon.com(アマゾンドットコム)の業績をセグメント別にみてみましょう。

こちらはAmazon.com(アマゾンドットコム)の決算を地域及びセグメント別にみたものになります。

下の方のセグメントハイライトというところをみてみましょう。

売上の伸び率でみると、Amazon.com(アマゾンドットコム)の北米ネット小売りは35%の伸びとなっていますが、国際事業は13%の増収ペースに落ちています。

国際事業は為替影響を外すと15%増となっていますが、それにしても低い増収ペースです。

それに引き換え、Amazon.com(アマゾンドットコム)のクラウド事業であるAWS(Amazon Web Services)は46%増収です。

つまり、やはりアマゾンの成長はクラウド事業頼みだということが市場に見えてきちゃっているということです。

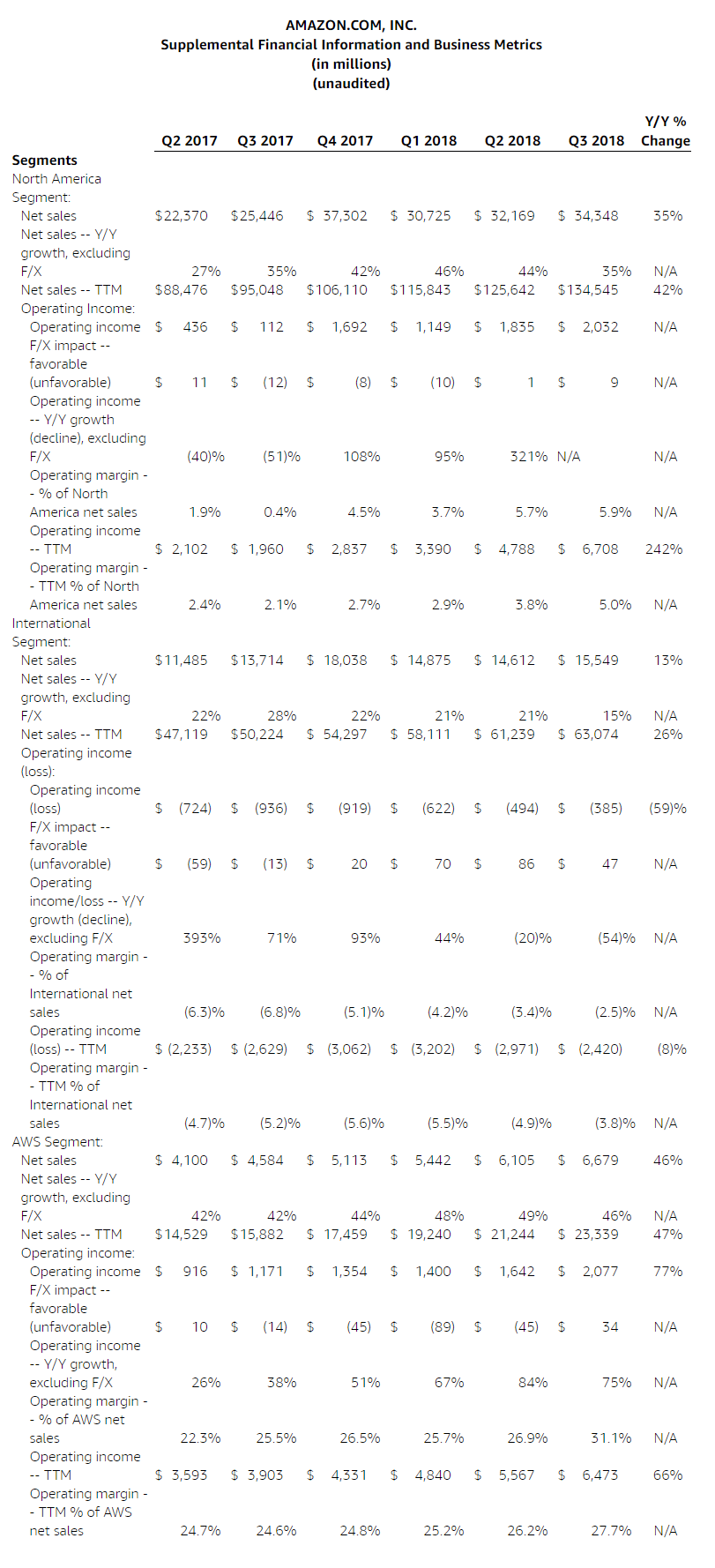

こちらはAmazon.com(アマゾンドットコム)の業績が四半期ごと、セグメントごとに見えるので、より詳しく見るために適していると思います。

Amazon.com(アマゾンドットコム)の北米小売事業は問題ない・・・ようにみえる

この数字の推移でみると、Amazon.com(アマゾンドットコム)の北米ネット小売り事業はコンスタントに稼げる体制になってきています。

北米小売事業の営業利益率は未だに5.9%しかありませんが、昨年よりは(特殊要因を除いて)2倍以上改善しており、その点では全く問題がない推移にみえます。(しかしこれにはトリックがあります、それはのちほど)

売上高の推移も、低めの数字だったとはいえ35%も増えています。この点では全く問題がないようにみえます・・・しかしこれもトリックです。のちほど書きます。

Amazon.com(アマゾンドットコム)の国際販売部門は問題大有りだ

国内部門に引き換え、Amazon.com(アマゾンドットコム)の国際販売部門はなかなかに厳しい状況におかれているようです。

まず、国際部門の売上高の伸びは(為替変動効果を除いたベースで)昨年の20%台から2018年3Qは15%に落ちてきています。

営業損失率は改善されつつあるので、無茶な販売合戦は避けるようにしているのかもしれませんが、それにしても低い事業成長率です。

Amazon.com(アマゾンドットコム)は世界中で事業を展開していますが、黒字化しているのはアメリカの他にはイギリスくらいなのではないかとみています。(個人的な感覚です)

日本では、ポイント付きならYahooで買う方が安い場合が多くなってきています。

他の国々でも、地場系のオンライン小売事業者との競争が激化しています。

Amazon.com(アマゾンドットコム)のクラウド事業AWSの業績は相変わらず高い伸びだが・・・

Amazon.com(アマゾンドットコム)のクラウド事業AWSの業績はやや伸びのペースが落ちたとはいえ、相変わらず高い伸びを示しており前年比46%の伸びとなっています。

営業利益率は31.1%に上昇しており、利益率を高めにキープして稼ぐ戦略なのかもしれません。

ただ、高価格戦略、高利益率戦略は他社に付け込むスペースを与えます。

この2018年3Qですが、Googleのクラウド事業は設備投資を大幅に増やしていますし、Microsoftのクラウド事業Azureは80%超の売上成長をしています。

つまり、同業他社がかなり本格的にクラウド事業に乗り込む姿勢を示しているということになります。

これは、Amazon.com(アマゾンドットコム)にとっては今後競争が激化して利益率の低下をもたらす可能性があります。

また、GoogleやMicrosoftは予想PER20倍台ですから、予想PER100倍を超えるアマゾン株にはどうしても割高感が漂います。

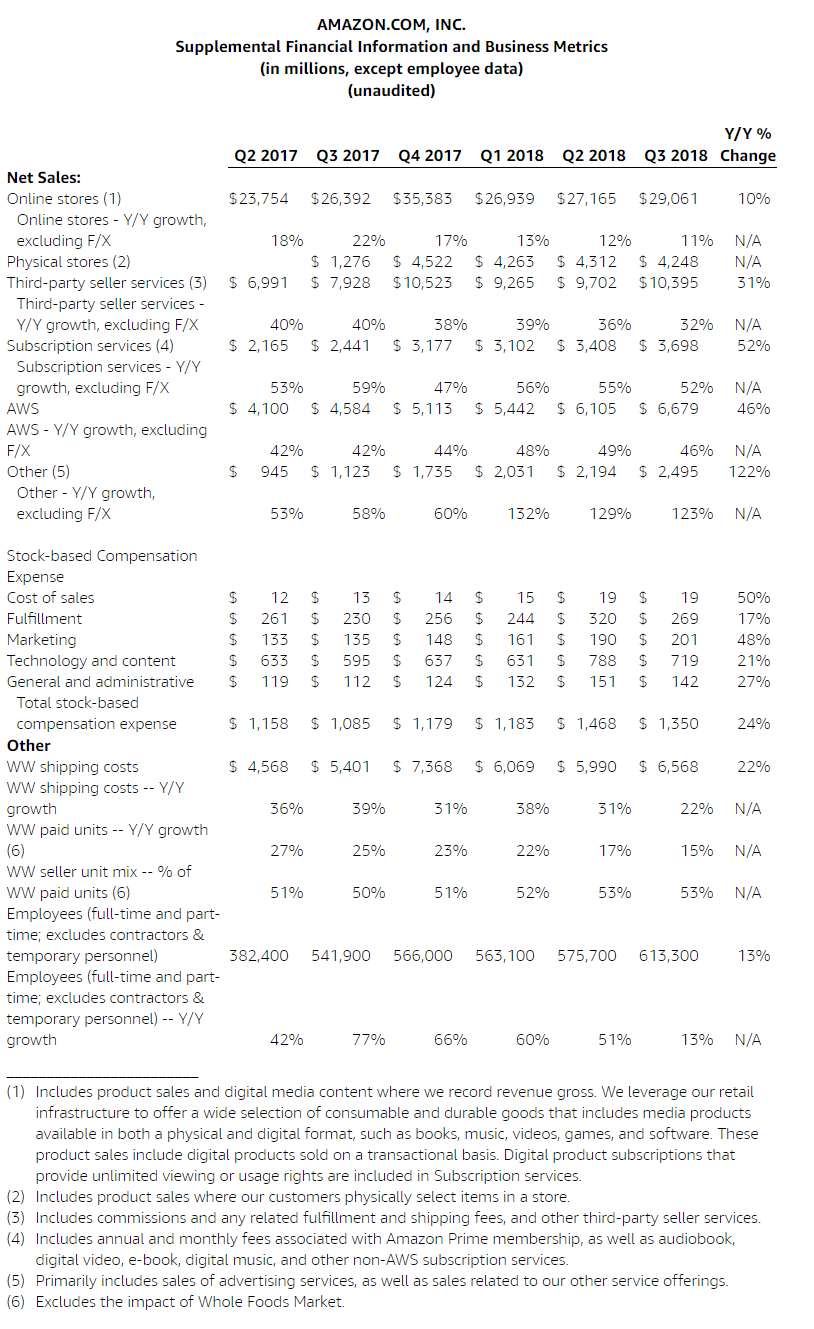

Amazon.com(アマゾンドットコム)の決算書に隠されたトリック

こちらは北米と国際部門をわけずに集計している資料になるので読みにくいのですが、概ね事業ごとにはみることができます。

注目すべきはオンラインストア事業の伸び率の低さ。

なんと11%の伸びでしかありません。

先ほど北米事業は全く問題ないよう見えるけれど、そこにはトリックがあるというのはPhysical Storesというところをみればわかります。

Amazon.com(アマゾンドットコム)は昨年6月、米国の高級自然食品メーカー、ホールフーズを買収します。

これにより、Physical Storesを含めた北米事業の伸びは堅調にみえてしまっています。(これが先ほどトリックと書いたことの内容です。非常に業績の推移がわかりにくくなっています)

なお、Third-party seller servicesは32%増、サブスクリプション(会員)収入も前年比52%増となっており、Amazonの北米事業全体の数字もこうした部分で影響を受けています。

Amazon.com(アマゾンドットコム)の小売事業は、運送業者を泣かして成り立っている可能性

Amazon.com(アマゾンドットコム)の小売事業は物流業者を泣かせて成り立っている可能性があります。

これについては物流大手UPS(ユナイテッド・パーセル・サービス)の決算が分かりやすいと思います。

【物流】UPS(ユナイテッド・パーセル・サービス)の業績と株価

このUPSの決算をみて思いましたが、とにかく北米事業が稼げていないのです。

ここもとずっと売上は伸びているけれど、利益が伸びていない。

たしかにAmazon.com(アマゾンドットコム)は大きなバイイングパワーを持った企業ですが、さすがにこれをずっと続けられるはずもなく、いずれアマゾンは物流費の値上げに見舞われるのではないか?と感じています。

賃上げを迫られるAmazon.com(アマゾンドットコム)

バーニー・サンダースという議員がAmazon.com(アマゾンドットコム)を叩いているという記事は以前書きましたが

米長者番付一位はアマゾン経営者ジェフ・ベゾス氏~1600億ドル~慈善活動はほとんどせず~

「ジェフ・ベゾスは世界一の金持ちになったけど、彼の会社が雇っている人たちのなかには生活保護を受けている人も多い」

「ジェフ・ベゾスに雇われた低所得者たちは、政府の用意する家賃補助、フードスタンプ、医療補助などの社会保障に頼っている。」

「政府が負担しているぶんを世界一の金持ちジェフ・ベゾスの率いるアマゾンドットコムから税金として取り立てよう」

ようするに、Amazon.com(アマゾンドットコム)は稼いでいる割に従業員に対してはシブチンだというのです。

これを受けてアマゾンは時給の引き上げを決めましたが、これ、すごく変だと思います。

アマゾンが大きく安定的に稼いでいるのは、上でも書いた通りクラウド事業のAWSです。

北米小売事業はようやく黒字化されてきましたが、それでも5%台の利益しか得ていません。

これで人件費を大幅に引き上げられるはずがないのです。

Amazon.com(アマゾンドットコム)の株価

とりあえずAmazon.com(アマゾンドットコム)の株価も見ておきます

AMZN 週足株価

AMZN 日足株価

Amazon.com(アマゾンドットコム)の株価は急落(暴落?)中です。

中と書いたのは、この程度で収まるはずがないのではないか、と思うからです。

上記のファンダメンタルズでの解説でも書きましたが、Amazon.com(アマゾンドットコム)は国内オンライン小売事業はコスト増圧力に見舞われ、国外オンライン小売事業は他社との競争が激化。

さらにはクラウド事業には他社によるシェア浸食の影響が及び始めていく可能性が大きくなってます。

こうした影響が今回の決算からはみてとれます。

とりあえず決算数字は非常に嫌気されています。

なお、これまで自分がAmazonについてツイートしてきたのは以下になります。

2月28日

https://twitter.com/chu_sotu/status/968903916632006657

10月26日

https://twitter.com/chu_sotu/status/1055828585058000896

800~900という株価予想は、自分の予想するAmazon.com(アマゾンドットコム)の2019年EPSがだいたい25~30前後なんで、その30倍程度ということになります。

まぁざっくりとした数字ですが、そんなに外してないんじゃないかと思います。

とりあえず、今回はAmazon.com(アマゾンドットコム)についてみてきました。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたってはご自分の判断で、自己責任で投資していただきますようお願いいたします。