P&G Announces Third Quarter Earnings

ただし、これら数字は為替のドル安影響によるブーストを含んでます。

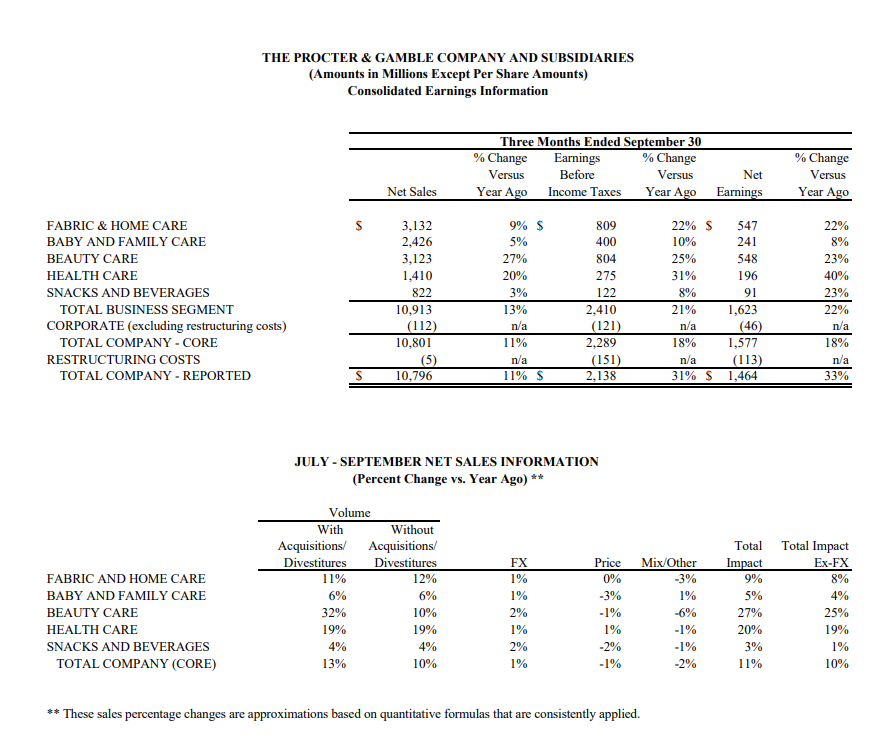

とりあえず、まずは各セグメントごとに前年比推移を細かく見ていきましょう。

と、その前に、各セグメントについて解説しましょう。

- Beautyはスキンケアやヘアケア、化粧品、石鹸など

- Groomingは髭剃り、電動シェーバーなど

- Health Careは歯磨きなど

- Fabric&Home Careは洗剤、柔軟剤など

- Baby,Feminine&Family Careは紙おむつや生理用ナプキンなど

に分かれています。それぞれ特徴的なブランドとしては

Beauty・・・アイボリー石鹸、パンテーン、ハーバルエッセンス、Olay、SK-2

Grooming・・・Gillette、Braun

Health Care・・・Oral-B、VICKS

Fabric&Home Care・・・ボールド、ダウニー、Tide、アリエール、ファブリーズ、Joy

Baby,Feminine&Family Care・・・パンパース、ウィスパー

などがあります。(間違って分類しているものもあるかもですが、だいたいこんな感じです。)

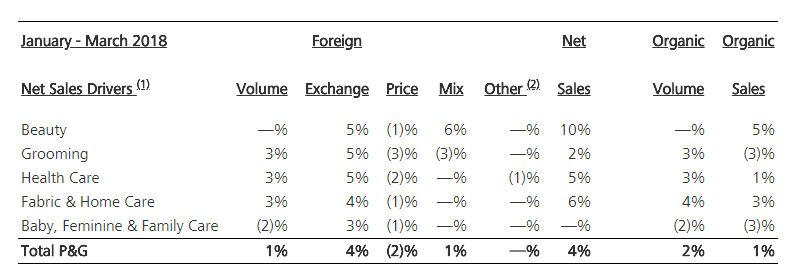

で、これを踏まえて次の表をみてください。

いかがでしょう?Total P&Gをみてください。

販売数量はトータルで1%しか伸びていません。為替レートの変更で4%の増収効果になっていますが、価格下落圧力で2%のマイナス要因になっています。商品構成の改善で1%増収、その他要因は微々たるもの・・・

というわけで差し引きの売上が4%増となってはいますが、実質的には1%の増収と同じことです。

これはとても低い成長率です。

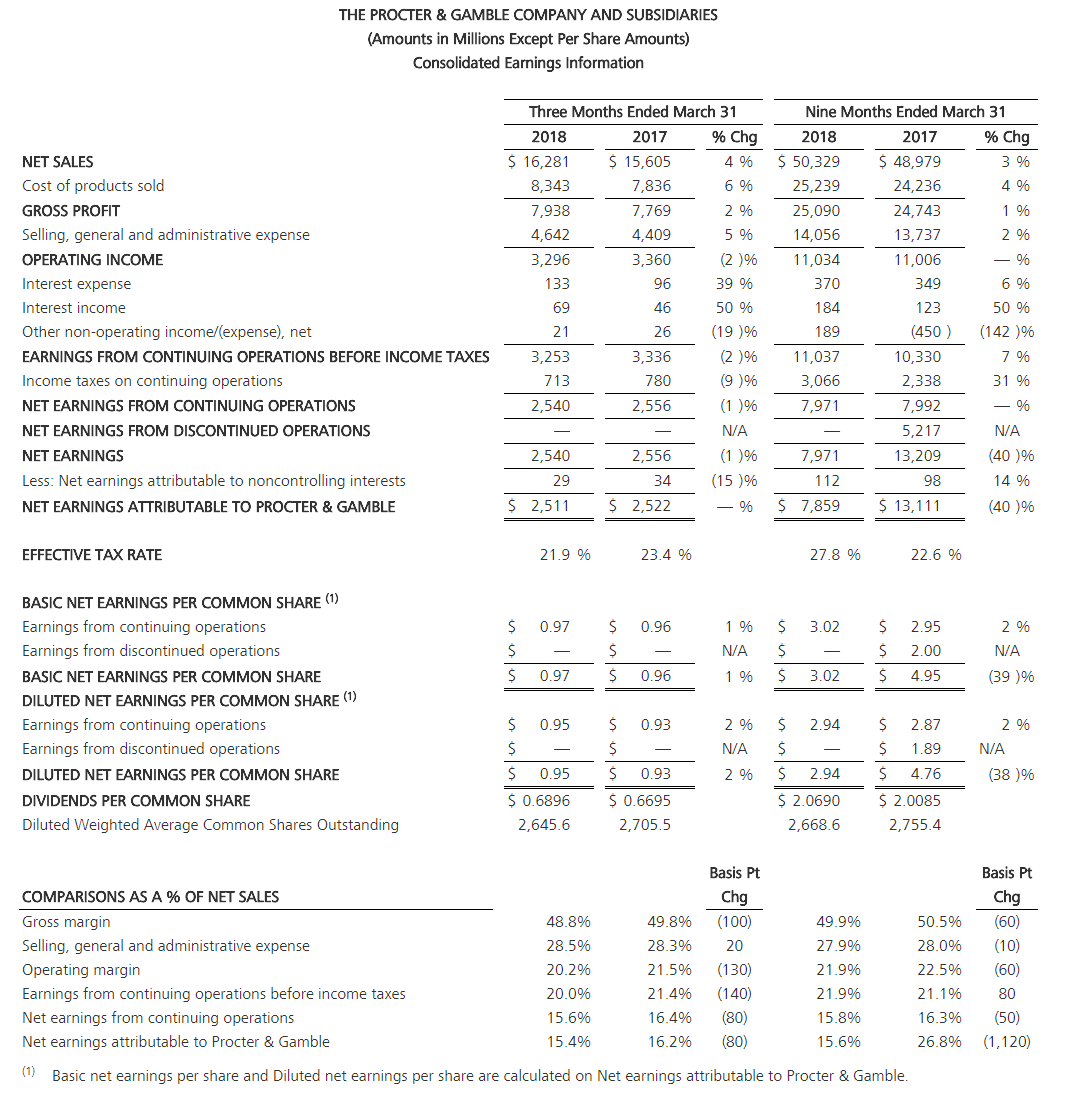

次にEarnings Informationをみてみましょう。

左側(Three Months Ended March31)のOperating Incomeをみると、前年比減益となっています。この期は為替の追い風があったにもかかわらず、減益決算ということになります。

Gross Marginも悪化しています。

一般管理費(Selling,general and administrative expense)は悪化しています。

Operating Marginも当然悪化しています。

自社株買いのおかげで少しだけ一株利益はあがっていますが、微々たるものです。

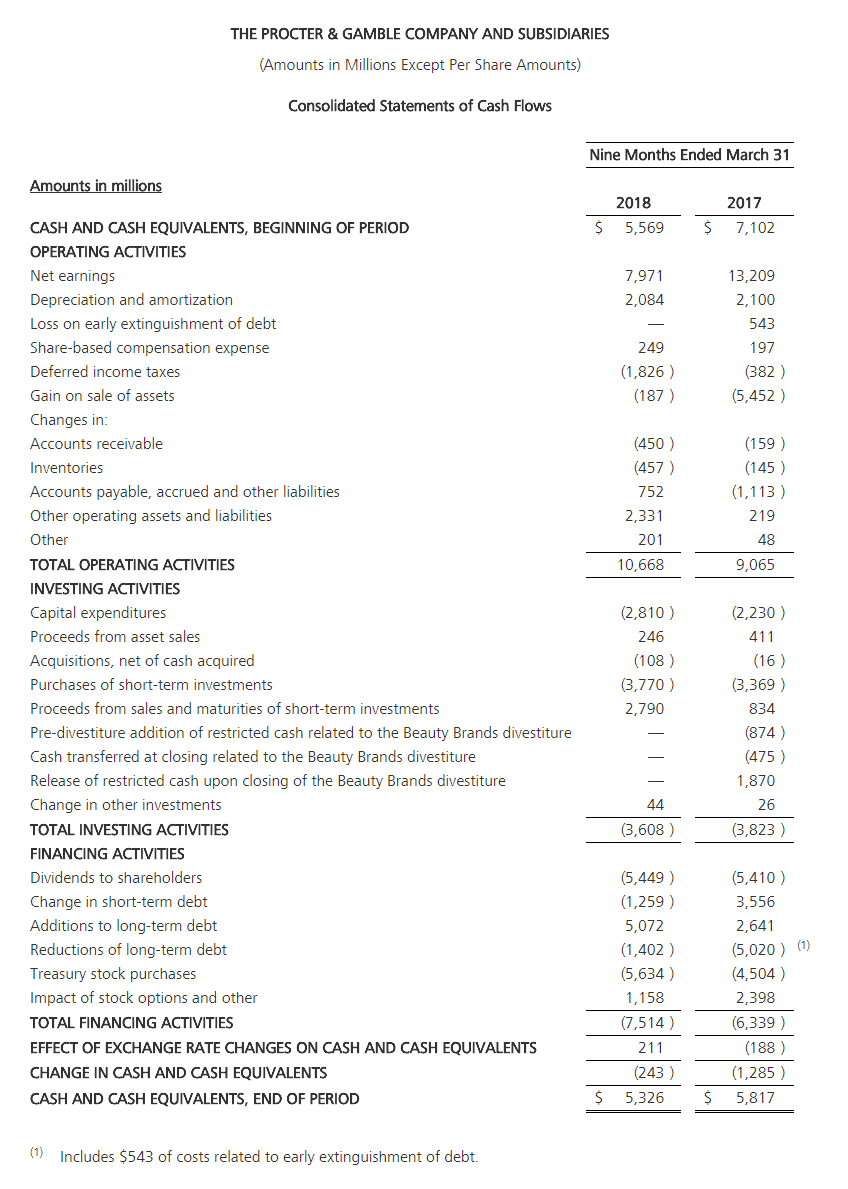

キャッシュフローも見ていきます。

あまり大きな変化はないようにみえますが、徐々に財務レバレッジをかけているのがわかります。

Dividends to shareholders(株主への配当金)が上昇しています。

源泉はAdditions to long-term debt(長期債務追加)です。

借金をして資金繰りを改善して配当を出している状態です。ROE改善には有効です。

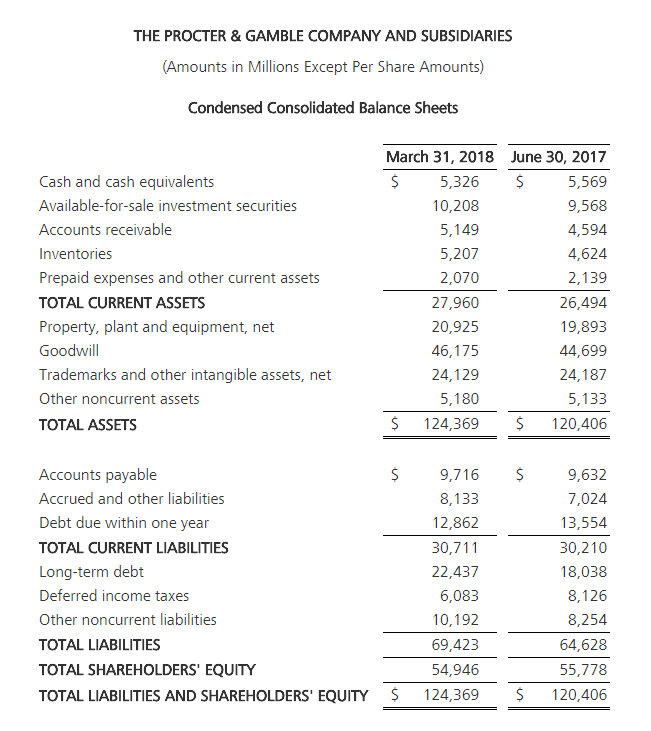

こちらをみても、

Total Liabilitiesは増加

Total Shareholders’ Equityは減少

悪い経営ではありません。日本企業はむしろこういう資本を効率よく利用する経営を真似したら良いと思います。ヒストリカルにみても、P&Gの財務体質は強固です。

ただ問題は、P&Gの場合は他社に足元を喰われている最中であり、これをずっと続けていくわけにはいかないという点ですが・・・いずれかの時点で大幅な増収増益路線に戻らなければなりません。

たとえば以下は2002年当時のセグメント別の成長力です。

売上も利益も二桁成長です。

この頃の成長力が、いまのP&Gにはありません。

アメリカは好景気です。

消費者物価の上昇率は上がってきています。

なのに、P&Gの商品は値下げしなくてはならない状況です。

大量の広告宣伝費でブランド価値を維持する戦略が通用しなくなっています。

多くの消費者が、Walmartなどのプライベートブランドへ流れてしまっています。

リーマンショックを境にP&Gのトップライン成長率は低迷しました。

いまでは、P&Gの業績は一桁台の前半でしか成長していません。

チャートを眺めておきましょう。

4tradersによると

PERは2018Estimateで19.2倍、2019Estimateで16.7倍

EV/EBITDAは2018Eで12.9倍、2019Eで12.5倍

配当は2018Eで3.76%、2019Eで3.96%

ちなみに、かつてP&Gはバフェット銘柄でした。

いまはバフェット率いるバークシャーハサウェイの別動隊(と思われるトライアン・ファンド・マネジメント)のネルソン・ペルツという人物が、P&Gの経営権を巡って委任状争奪戦などを繰り広げています。

で、これについて記事を起こそうと思ったのですが、とても綺麗に纏められているブログを発見しましたので、詳しくはそちらの方を見てください。おいらが考えていることとほとんど同じことをわかりやすく綺麗に書いてあります。

P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影 (他の方のブログに飛びます)

とりあえず、すごく下がれば買収合戦が始まると思います。

でも、まだその段階じゃないかな。

EV/EBITDAでみて割安感には乏しいですし、チャート的には崩れています。

個人的には見送ったほうが良いと思う銘柄のひとつです。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資は自己責任、自己判断でお願いいたします。