前記事からの続きです。

「バフェットからの手紙」 2017年版が公開されました。

http://www.berkshirehathaway.com/letters/2017ltr.pdf

前回記事ではアクティブ運用とパッシブ運用に関するバフェットの見解について書きました。今回は2017年版バフェットの本題・・・バークシャーハサウェイの業績について書きます。

要点は以下です

- 650億ドルの利益のうち、事業からの利益は360億ドル。残りの290億ドルはトランプ減税によるもの。(つまり大して稼いでないってこと)

- 買収先がみあたらず、現預金が1160憶ドル(12兆4千億円)以上積みあがっている

- 送電企業オンコー(Oncor)社を買収しようとしたものの、センプラに負けました

- 昨年襲った三つのハリケーンによる保険部門の損失は30億ドル程度

- 2017年の業績は解散価値ベースで23.0%増、バークシャーハサウェイ社の株価ベースで21.9%増。この間の指数が21.8%増なので、概ねベンチマークに沿った動き(トランプ減税効果を除くと負けてます)

- 会計原則GAAPによって、一時的にKHC(クラフトハインツ)株の評価に起因する利益変動があるかもしれないけれど、短期売買するつもりはないので決して驚く必要はない(注:大きな損失を計上するのではないかと思われますが・・・不明)

- フリート向け燃料・飲食等サービス施設運営のPilot Flying Jの持ち分38.6%を購入。2023年に80%に引き上げる契約締結。

- フロアカーペットや塩ビタイル製造の傘下Shaw社が2016年に買収したUS Floorsとの統合は順調

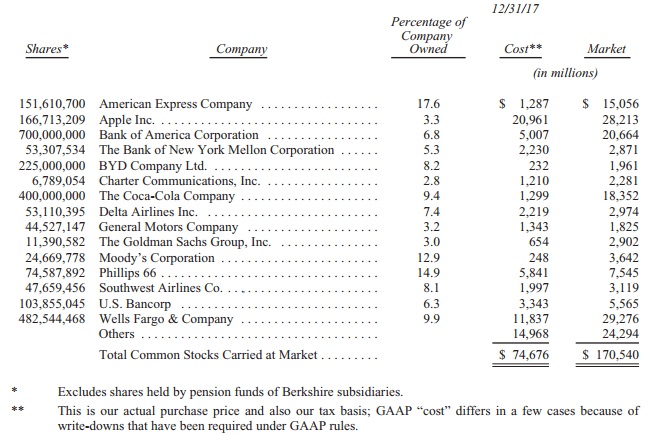

- 保有銘柄は以下

時価評価額で並べると、ウェルズファーゴ(銀行)、Apple(電気製品)、バンクオブアメリカ(銀行)、コカコーラ(飲料)、アメリカンエキスプレス(クレジットカード)の順。これら5社が占める時価評価額が全体の約2/3です。

とりあえず、以上。

クラフトハインツはかなり悪化しているんでしょうかね?いくら会計原則がおかしいとか噛みついたところで、現実問題としてボトムラインが落ちていれば減損は仕方ないんじゃないかなぁと個人的には思いますが。

今回の「バフェットからの手紙」は、昨年の約半分のページ数でした。たぶん、いろいろと悩んでいるんだと思います。みてのとおり、減税効果を除けばあまり褒められた成績ではありませんから。

P.S.数字などに間違っているところもあるかもなので、投資判断にあたっては直に原文、データをみてください。

by中卒くん