【6762】TDKの業績と株価~受動部品とセンサの大手、固体電池も世界初の商用化

受動部品、センサ事業で大手の一角を占めるTDKの業績をみていきます。

とりあえず、まずは会社説明からしましょう。

(会社説明は書きかけです)

TDKの業績

ここからはTDKの業績について、会社側資料をもとにみていきます。

(以下は2019年1月31日に書きました。)

TDK 2018年Q3決算の業績

https://twitter.com/chu_sotu/status/1090854247833321472

Q2が売上15.8%増の721940、営業利益40.6%増の62180だったので減速感がある。

とはいえ、中身はさほど悪くない。

TDKの事業セグメント別業績

https://twitter.com/chu_sotu/status/1090854397175713792

受動部品に関しては、セラミックコンデンサは自動車向け需要が伸びて増収増益

ただ、アルミコンデンサ、フィルムコンデンサが産機向けなどに振るわず減収減益

アルミやフィルムからMLCCに切り替える動きがあるか。

インダクタは減収、営業利益は横ばい

高周波部品はICT向け販売好調で増収

圧電部品、回路保護部品は減収、営業利益横ばい

センサ応用製品はMEMSが不振。

開発費先行で営業損失が拡大

HDDヘッド、サスペンションなどは製品ミックス良化と収益性改善

マグネットは産機、風力発電向け売上減少で減益

TDKの受動部品事業業績

https://twitter.com/chu_sotu/status/1090854864597409793

受動部品は産機向けとその他向けが落ち込み。

自動車、ICTはほぼ横ばいながら弱い。

MLCCは伸びているが、インダクタ、アルミコンデンサ、フィルムコンデンサが落ちているとのこと。

設計段階からアルミやフィルムをやめてMLCCにする動きが出ている可能性。

(以下は2018年7月31日に書きました)

TDK 2018年Q1決算の業績

なお、以下に載せた資料の画像はTDKのホームページにあるものだけを利用させていただいております。

また、この記事は2018年7月31日午前3時ころに書きました。この記事は、同時点において得ることができる数字のみを利用して書いています。もしTDKの株式なり債券なりに投資するようであれば、最新のデータを利用していただきますようお願いいたします。

まず、決算資料についてみていきます。

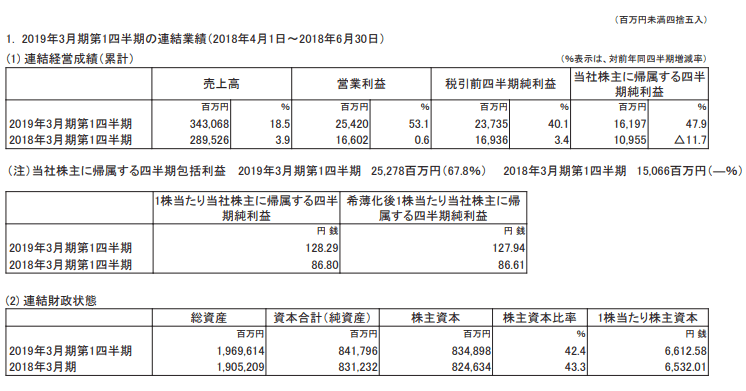

TDKの2019年3月期第1四半期決算は、売上高18.5%増、営業利益53.1%増、税引き前四半期純利益40.1%増、当社株主に帰属する四半期純利益47.9%増、希薄化後1株当たり当社株主に帰属する四半期純利益127.94円、株主資本比率42.4%

・・・と、TDKの1Q決算はかなり好調に推移しました。

とりあえず、その内訳についてもみていきましょう。

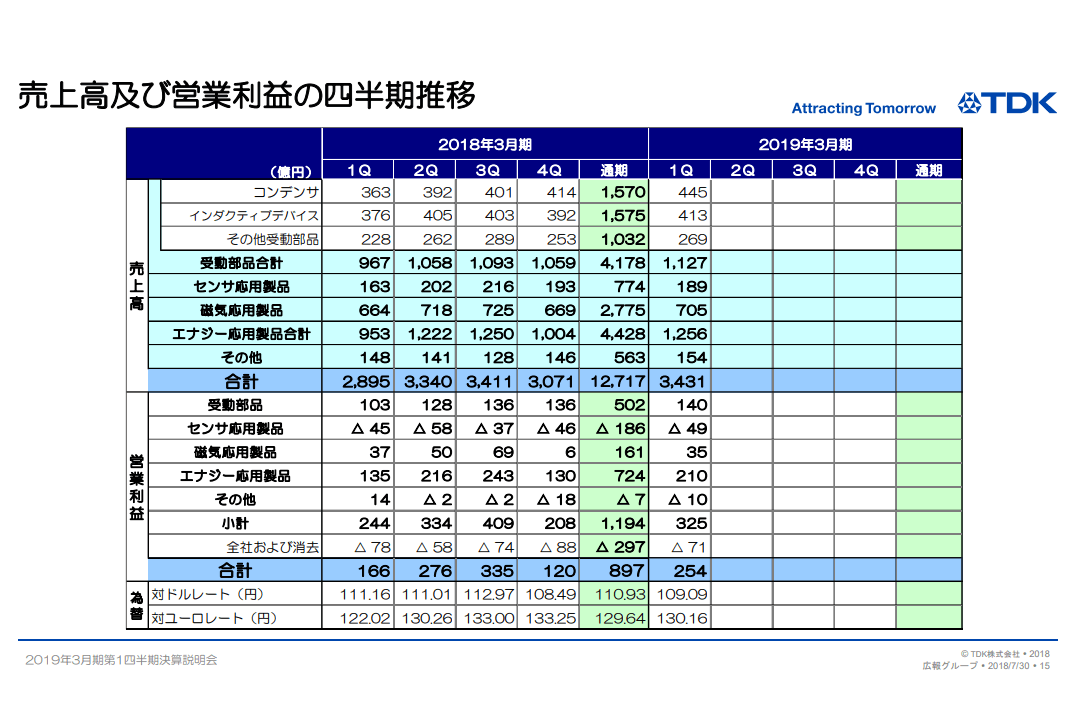

TDK売上高および営業利益の四半期推移

こちらはTDKの売上高を各セグメントごとに四半期推移で追ったものです。

ちなみに各セグメントについて軽く解説しますと、

受動部品・・・MLCC(積層セラミックコンデンサ)、アルミ電解コンデンサ、フィルムコンデンサ、インダクタ、フェライトコア、コイル、トランス、高周波部品、圧電素子、サーミスタ、サージ保護デバイス、温度保護素子など

センサ応用製品・・・温度センサ、磁気センサ、MEMSセンサ、圧力センサ

磁気応用製品・・・マグネット、HDD用ヘッド、HDD用サスペンション

エナジー応用製品・・・二次電池、電源、全固体電池CeraCharge

その他・・・メカトロ、製造設備など

売上高でみると、受動部品、センサ応用製品、磁気応用製品、エナジー応用製品、その他どれもが前年同期比で伸びていることがわかります。

また、営業利益段階でみると、受動部品は40%近い大幅増、エナジー応用製品は55.5%増と好調な一方、磁気応用製品はほぼ横ばい、センサ応用製品は若干赤字幅を拡大する動きとなっています。

なお、為替は昨年同期に比べドル円で約2円の円高、ユーロ円で約8円の円安となっています。

為替感応度は、ドル円が1円変動すると、売上で70億円、営業利益で12億円

ユーロ円が1円変動すると、売上で15億円、営業利益で2億円

となっているそうです。(会社側説明)

つぎに、各事業分野ごとにみていきましょう。

まず最初に、センサ事業です。

TDKはインベンセンスを軸に、センサ事業を次世代を担う事業に置こうとしています。

TDKは多額の費用をかけてインベンセンスを買収しました。現在、このセンサ分野の研究開発などに多額の先行投資が増えています。しばらくは生みの苦しみを味わうことになります。

まだこれといった成果はみえていません。はやくとも2020年くらいから貢献するのではないか、と個人的にはみています。要注目です。

つぎにTDKの受動部品(自動車向けMLCC、インダクタなど)についてみていきましょう。

前期決算である2018年4Qとの比較でみると、磁気応用製品とエナジー応用製品の営業利益増加が目立つ一方、受動部品の営業利益はほぼ横ばいです。

受動部品の各アイテムをみると、コンデンサ、インダクティブデバイス、その他受動部品などどれも売上は小幅に伸びていますが、利益は横ばい圏。まだMLCC価格の上昇の恩恵は1Q決算では出てきていないようです。

と同時に、もう一つ大事なこと。

TDKは受動部品各社のなかでは比較的早く汎用受動部品からの撤退を決めました。たしか2016年くらいだったと思います。産機や自動車などに特化していくと宣言したのもTDKが最初に、受動部品各社の中では先陣を切って行いました。

ですから、現在販売中のMLCCなどは大手自動車部品Tier1メーカーなどのいわゆるヒモ付き案件だらけな可能性が高く、売上も利益も固定化されやすい可能性があります。この分野は、今後も数四半期にわたって利益があまり伸びない可能性があります。

TDKの磁気応用製品(HDD用ヘッド、サスペンションなど)についてもみてみましょう

こちらはデータセンター向け需要が堅調で安定して稼いでいます。かつてはこの事業もセンサ事業と同様の生みの苦しみのなかにありました。

また、顧客がM&Aで統合してどんどん内製化を進めていったため、販路が狭まり一時期は苦しい時期もありましたが、現在は安定した収益、利益を生む産業になっています。

ただし、買い叩かれているため、売上の規模に比べて利益率は非常に低いです。

TDKのエナジー応用製品事業(TDKラムダ、TDKエプコス二次電池、全固体電池セラチャージ・CeraCharge)についてもみてみましょう。

こちらは同社本体ではなく、おもに子会社の事業になります。スイッチング電源シェア国内1位のTDKラムダ(旧 デンセイラムダ)は半導体製造装置や工作機械向けに業績が好調です。エナジー応用製品事業のほとんどは、この利益だと思われます。

また、電子部品のTDK Epcos(TDKエプコス)はクアルコムに複合部品事業を統合しましたが、電池事業は残しているようです。ICT向けにエナジーデバイスの販売が好調だったとのこと。

なお、このTDKエプコスは世界で初めて全固体電池セラチャージ(CeraCharge)を開発・発売しました。

CeraCharge™-世界初の充放電可能なSMDタイプのオールセラミック固体電池

まだまだ充放電サイクルや容量、電圧に難がありそうですが、とりあえず初めの一歩を踏み出した段階です。正直、個人的には車載向け固体電池は2030年まで無理だと思っていますが、TDKが現状、有力なポジションに立っているのは間違いないでしょう。

またTDKは、中国のCATL(寧徳時代新能源科技)にも出資しています。(もともとATLに出資していました)

同社のこういった先見の明は、なかなかなものがあると思います。

非関税障壁で守られた寧徳時代新能源科技(CATL)は中国製造2025を象徴する企業だ! 当ブログ記事です

とりあえず以上でセグメントごとの業績確認は終えて、次は地域ごとに見てみましょう。

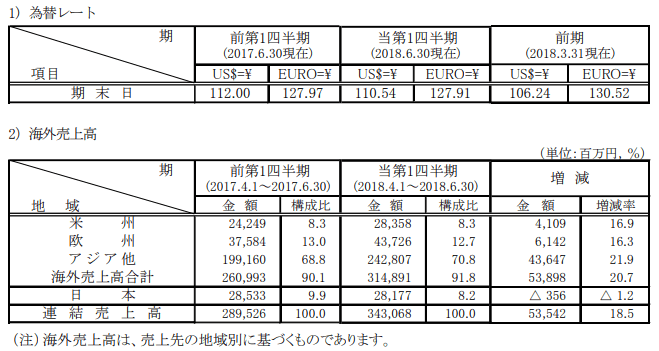

以下は、TDKの海外仕向け地別の売上高です。

売上仕向け地別にみると、前年四半期と比べて日本だけが減少しています。他は二けた増なのに。。。

売上の構成比でみると、アジア向けが多いことがわかります。日本事業は小さいです。

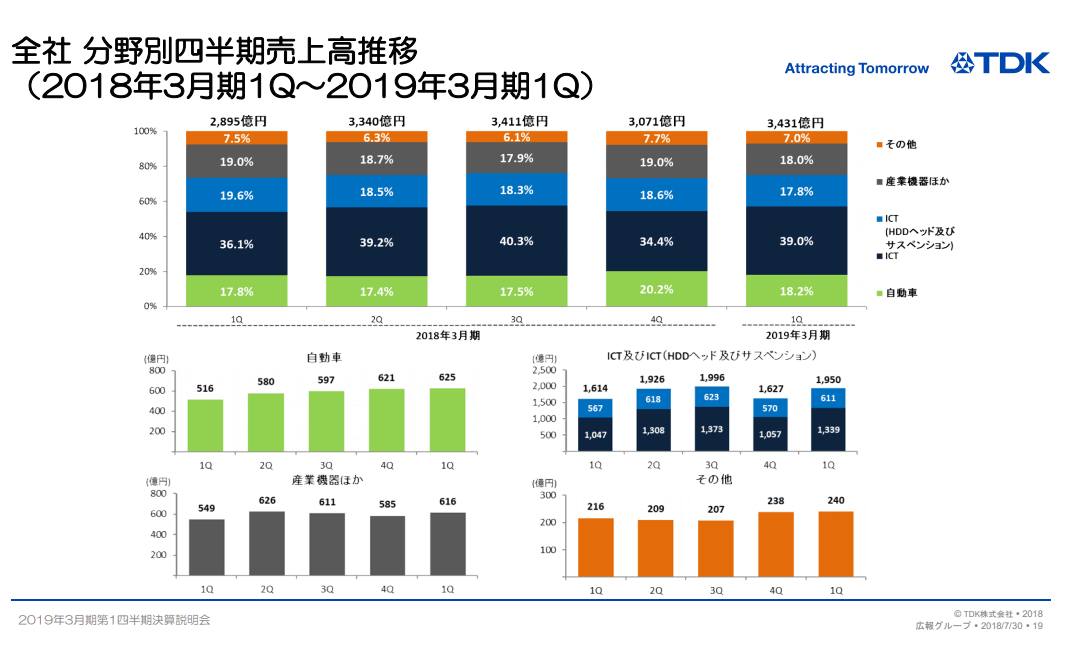

次に分野別売上高推移も見てみましょう

TDK全社 分野別四半期売上高推移

ICT(Information and Communication Technology/情報通信)向けが半分以上なのがわかります。しかし、他社(村田製作所や太陽誘電など)に比べると、どちらかというと産業機器、自動車など向けが多いです。

また、他社がセグメント利益の変動を大きく動かすのに比べ、同社は各比率が安定しているようにみえます。別にどちらが良いとかではなく、これは面白いと思います。経営戦略として意図的にそうしているのかもしれません。

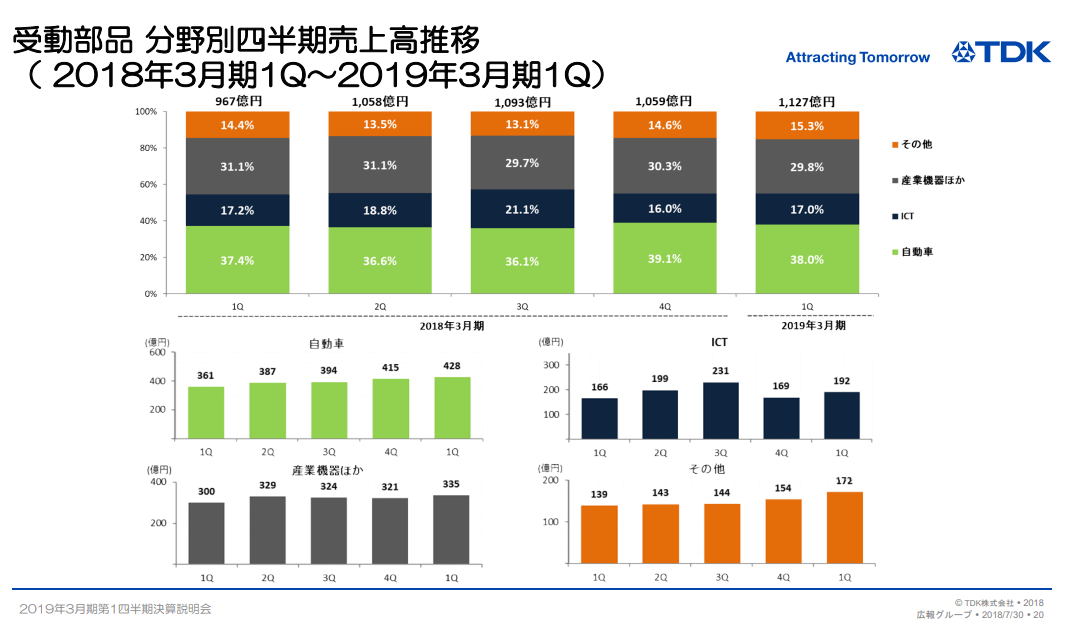

TDK受動部品事業 分野別四半期売上高推移

こちらはTDKの受動部品(コンデンサ/キャパシタ、ダイオード、抵抗器/レジスタ、インダクタ、圧電素子など)のうち、どの分野に多く利用されているかをグラフで示したものです。

これによると、自動車の比率がすでに4割近くあることに気づきます。また、産業機器も30%近い。これら大容量品に強いのがTDKだと言われていますが、それが数字でよくわかると思います。民生機器の比率は極めて低いようです。

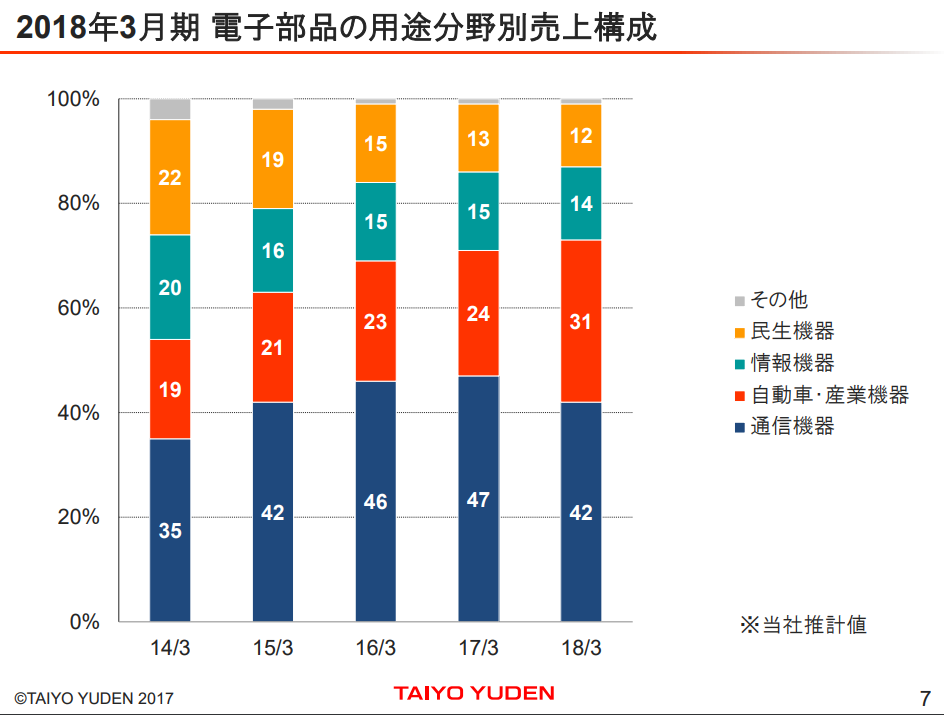

ちなみに、同業の太陽誘電は自動車と産業機器分野をあわせても比率が31%でしかなく、自動車分野だけだと確か9%くらいだったと思います。

こちらは太陽誘電のセグメント別売上です。

いまMLCC分野で起きているのは、村田製作所、太陽誘電、TDKなどによる大容量品高規格品へのシフトと、それによって生まれた汎用品分野の需給バランスの乱れです。

TDKのコンデンサ事業は先んじて大容量品にシフトしていたぶんだけ、この大きな流れから受けるメリットが少ないのではないか、と個人的には感じます。

もとから自動車分野に比重を置いているのでこれ以上伸びしろがない・・・という感じです。あとは既存顧客との間で値上げ交渉がどうなるかでしょうか。

とりあえず、TDKの株価(6762)も見てみましょう

電子部品事業の好調な推移を期待して昨年から大きく上昇してきました。

まだまだ行けそうですが、いったん大きくブレる可能性は高いようにみえます。

以上です。非常に読みにくい記事になっていましましたが、校正ほとんどなしでダラダラ書いてみました。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己判断、自己責任で行っていただきますようお願いいたします。