【NVDA】GPU大手エヌビディア/Nvidiaの業績と株価

今回は画像処理用半導体GPU市場で圧倒的なシェアを持つエヌビディア/Nvidiaの業績と株価をみていきます。

まずはNvidia(エヌビディア)の会社説明からはじめましょう。

Nvidia(エヌビディア)とは?

Nvidia(エヌビディア)はGPU(Graphics Processing Unit(/グラフィックス プロセッシング ユニット/画像処理用演算装置)を企画、開発、設計する、アメリカ合衆国カリフォルニア州サンタクララにあるファブレスメーカーです。

Nvidia(エヌビディア)の沿革

1993年 元LSIロジックのエンジニアであるジェン・スン・フアン(黃仁勳 / Jen-Hsun Huang )がクリス・マラコウスキー(Chris Malachowsky )らと設立

EDGE 3D、RIVA128などをパソコン向けに販売。

当時3D業界で有力だったシリコングラフィックス社SGI(すでに倒産)のエンジニアが作ったこれらチップは低価格でありながら非常に高性能で、おりからのWin95ブームもあり大ヒット。

1999年 GeForce256を発売し、PCビデオカード業界のスタンダード的な地位を確立。PCゲームの動作環境にNvidia(エヌビディア)製ゲームを指定するものも増えてきて、PCゲーム向けビデオカードの中心的な企業になりました。

ただその後、インテルやAMDなどパソコンのCPUやチップセットを作るメーカー側が、最低限のGPU機能を内臓したものを用意し始めます。

これは省スペースパソコンが流行ったこと、省エネ対応などのためでしたが、これによりNvidia(エヌビディア)の業績に下押し圧力がかかります。(NvidiaもnForceという画像処理統合チップセットを販売していました。)

インテルやAMDの方針はNvidia(エヌビディア)をローエンド品と決別させ、ハイエンド向け、PC向けに特化する戦略をとらせることになりました。

Nvidia(エヌビディア)の半導体ができるまで

Nvidia(エヌビディア)の半導体は、まずNvidia(エヌビディア)が設計開発し、TSMCなどのファウンダリーがそれを製造、ボードベンダーに半導体を供給して、ボードベンダーはその半導体を基板に実装してビデオカードに仕上げて販売する・・・といったルートを辿ります。

なお、ボードベンダー側にもリファレンシャル・デザインを要求しており、Nvidia(エヌビディア)のチップを積んだビデオカードはほぼほぼ同じ性能を示すようになっています。(ですが、微妙な違いはあります。個人的にはELSAが好きです。)

Nvidia(エヌビディア)のモバイル向けプロセッサTegra

Nvidia(エヌビディア)はモバイル向けに画像処理技術を高めたARM系SoCを開発、販売しています。

Nvidia(エヌビディア)のTegraはスマートフォン、タブレット型PCなどに搭載されるほか、自動車の情報機器向けにも近年販売を増やしています。

Nvidia(エヌビディア)のゲーム向けプロセッサ事業

Nvidia(エヌビディア)はXbox、PlayStation3(RSXチップ)、Nintendo Switch向けに画像処理用半導体を供給しています。

Nintendo Switch向けの売り上げは、上記のTegraの販売量に反映されています。

具体的な内訳はわかりません。

Nvidia(エヌビディア)の業績リスク~Tegra市場の競合の多さ

Nvidia(エヌビディア)の業績リスクとしては、Tegra市場の競合の多さが問題になります。

Tegraは確かに悪くないプロセッサだと思うのですが、モバイル向けARM系SoCは大手は内製化を進めており、中小規模のメーカーは販売不振で撤退する動きが出ています。

特に中国企業などは自社で囲い込む動きが強く、これがNvidia(エヌビディア)の業績に影響してきています。

Nvidia(エヌビディア)の業績リスク~仮想通貨バブル崩壊

Nvidia(エヌビディア)のGPUは仮想通貨のマイニングにも使われます。

2017年~2018年の仮想通貨バブル、ビットコインバブルのころには、仮想通貨のマイニングをするためにNvidia(エヌビディア)のビデオカードが非常に大量に買い付けされました。

仮想通貨バブルによって膨らんでいた需要が、バブル崩壊とともに縮小してきています。

これがNvidia(エヌビディア)のビデオカード需要の下押し要因となっています。

Nvidia(エヌビディア)の業績リスク~PCゲーム市場の鈍化(とくに)中国

Nvidia(エヌビディア)の業績は、なんといってもPCゲーム市場に振れます。

Nvidia(エヌビディア)の売り上げのほとんどはゲーム向け半導体売上であり、自動運転やらプロ向け半導体などというのはごく一部にすぎません。

ここ二年程、E-Sportsなどの流行でPCゲーム市場が好調に推移してきました。

これを受けてNvidia(エヌビディア)のビデオカードなども需要が拡大したのですが、広範な景気後退懸念、中国政府によるゲーム産業の取り締まりのためゲーム産業の拡大にやや陰りが見え始めています。

このことがNvidia(エヌビディア)の業績には下押し要因となります。

Nvidia(エヌビディア)の業績リスク~データセンター向けにライバル参入

Nvidia(エヌビディア)はデータセンター向けにもGPUを販売していますが、この世界にはAMD、インテルのほか、Huaweiなど中国系メーカーもかなり高性能なものを開発してきています。

中国は半導体の自前主義を打ち出しており、このことがNvidia(エヌビディア)の業績の下押し要因となる可能性があります。

Nvidia(エヌビディア)の業績

ここからはNvidia(エヌビディア)の業績を同社の会社資料や決算資料を基にみていきます。

(ここから下は2018年11月16日に書きました)

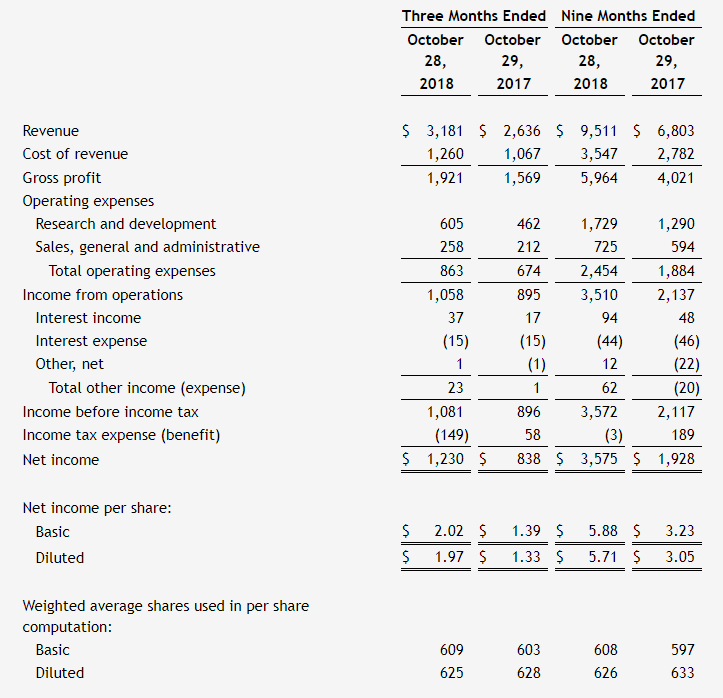

Nvidia(エヌビディア)の2018年Q3決算の業績は、前年比で売上が20.67%増、営業利益18.21%増、EPSは1.97ドルになりました。

増益基調ではありますが、伸びが大幅に鈍化しています。

なお、前四半期比でみると

売上 3123→3181

営業利益 1157→1058

となっており、Nvidia(エヌビディア)の業績は大幅に鈍化しています。(営業利益は減っています。)

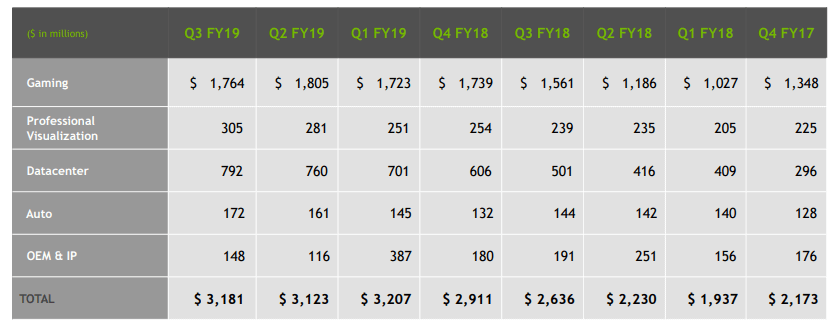

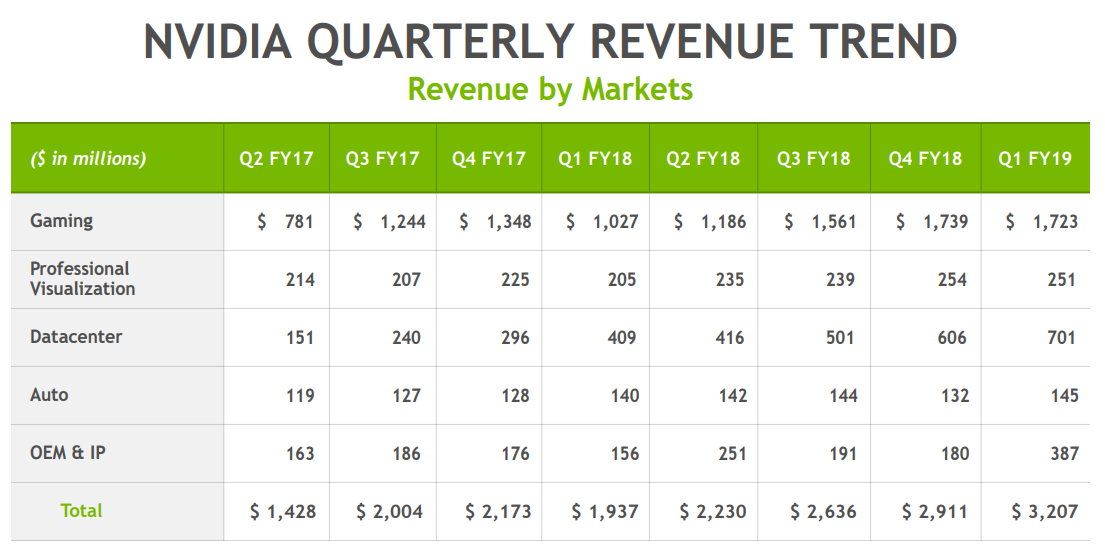

Nvidia(エヌビディア)の業績~四半期ごとの各セグメント別

Nvidia(エヌビディア)の業績を各セグメント別に四半期ごとにみてみると、主力のゲーム向け半導体の売上にピーク感が漂っています。

プロ向け製品は伸びていますし、データセンター向けも殖えてはいますが、全体の売り上げに占める比率としてはやはり、ゲーム向けが中心になります。

Nvidia(エヌビディア)のモバイル向け半導体Tegraは販売が芳しくないことがわかります。

これはたぶん、Nintendo Switch向けが落ちていることが原因ではないかと思われます。

Nvidia(エヌビディア)の株価

今回の決算を受け、Nvidia(エヌビディア)株は時間外で16.77%急落、160ドル台後半になっています。

だいたいバリュエーションでいうとPER20倍くらい、ということになりますでしょうか。

景気減速下でPER20倍ならわかりますが、現在のアメリカは景気好調ですから、これはちょっと割高感が漂います。

個人的には、米国の消費が落ちて、パソコン販売なども落ち切った状態でPER20倍だったら手を出せますが、現状ではまだ割高だと思います。

まぁ、売られて当然だろう?という感じがしますね。

とりあえず、上記はあくまでも個人的な見解であり、特定の投資方針をお勧めするものではありません。投資にあたっては自己責任でされるようお願いいたします。

以上です。

(以下は2018年5月11日に書いた記事になります。)

米半導体大手NvidiaのFY2019Q1決算

https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-first-quarter-fiscal-2019

の会社側公開資料をもとに短評します

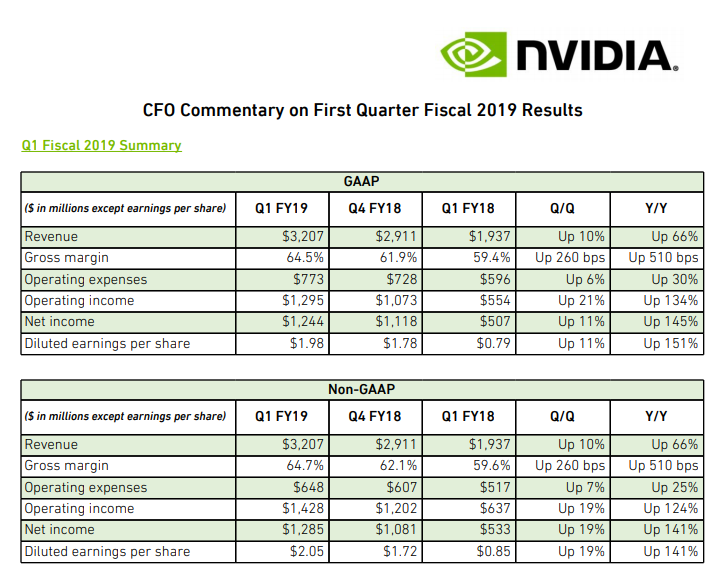

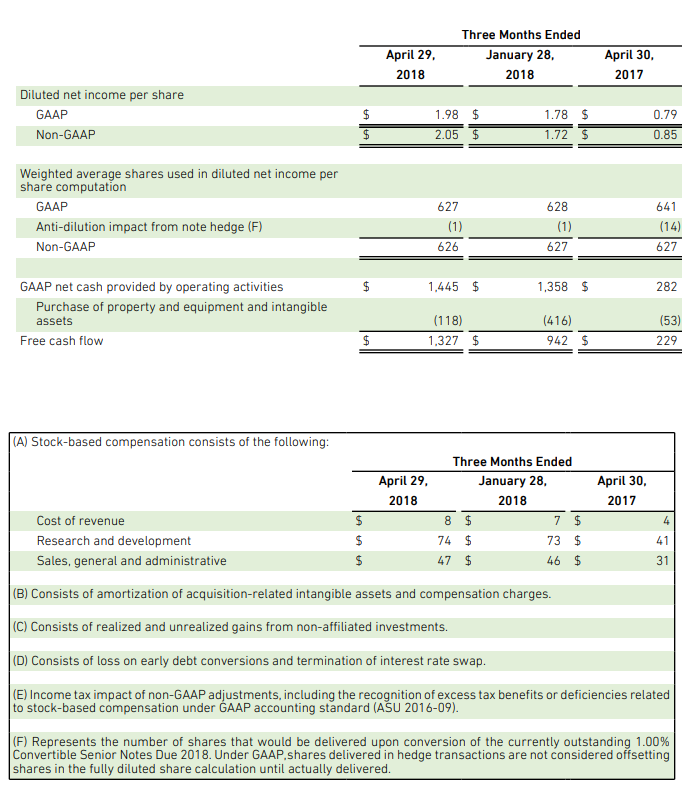

まずは業績の確認

GAAP、Non-GAAPベース共に大幅な上昇で好決算

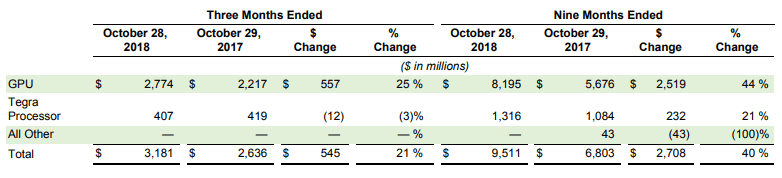

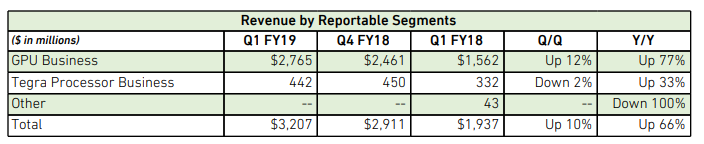

プロセッサーごとに売り上げをみると、Tegra Processorは前期比マイナス2%。

これは任天堂Switch向けが、販売開始から時間が経ったことでやや落ちたことによるものと思われます。

GPUビジネスはゲームPC向け、仮想通貨マイニング向けに好調。

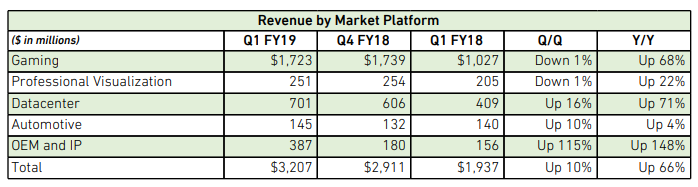

マーケットごとにみていくと、e-Sportsの流行と仮想通貨Miningの需要からGaming PC向けのGPU(Graphics Processing Unit)出荷が前年同期比68%と大幅増。人工知能AI搭載のDatacenter向けにも71%増。この二つのセクターが大きく業績を牽引。

Professional Visualization向けは安定的に推移。※自分も4画面出力に同社のQuadroを利用していますが、すこぶる快適です。

Automotive分野は自動運転や衝突安全性確保のチップですが、まだ試験機提供段階で量産化までには時間がかかりそう。

OEM and IP分野はIntelへの技術供与が伸びている模様。

細かく見ていきましょう

特段おかしな点はないです。コスト管理もしっかりできている印象。むやみにストックオプションを増やさないのも好印象。地に足のついた経営という感じがします。

株価もみてみましょう

好決算を期待して直近で上昇しています。

以上で短評はおわります。

以下は個人的な感想です。

個人的には現状の株価は割高だと感じます。

BitcoinやRippleなど仮想通貨のMining需要で1~2割程度は売上が嵩上げされているようにみえます。(仮想通貨取引の盛り上がりとともに、過去のPC販売とグラフィックチップ販売額の関係から大きく放れています。)

データセンター向け需要は思ったほど伸びていません。

トレンドが強いので売りで入るのは得策だと思いませんが、上値を追いかけて買うのは違うように感じます。

以上。

なお、上記はあくまでも中卒くん個人の見通しであって、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。